Añadir Estrategias de Inversión en Google

Como dice el estratega “el techo del 2% de inflación estadounidense en los últimos 10 años es un nuevo piso”, lo que trae ajustes al mercado de bonos … con unos tipos de interés globales que ya no están en mínimos. La rentabilidad del 10 años del Bund subieron rápidamente hasta cero, niveles no vistos durante casi 2 años. Estos mayores rendimientos han devuelto flujos a fondos del mercado monetario durante las últimas tres semanas.

Según se comenta en el informe, tras la publicación de los datos sorprendentes de las ventas minoristas de EE.UU. de febrero, comenzaron los “3 meses de bear markets”, con los yields del treasury a 10 años repuntando más del 1%, impulsando a algunos sectores calificados como de hiper crecimiento, mientras que algunas tecnológicas cayendo.

Con las acciones de “hipercercimiento” habiendo funcionado muy bien, ahora los mercados descontarán la recuperación en “V”, el shock inflacionario de abril (que seguramente se repetirá en los siguientes meses tanto por base de comparación como por otros factores), y con ello aquellas posiciones ganadoras de la primera mitad como materias primas, acciones y valores cíclicos hay que pensar como será la asignación más adecuada para la segunda mitad del 2021.

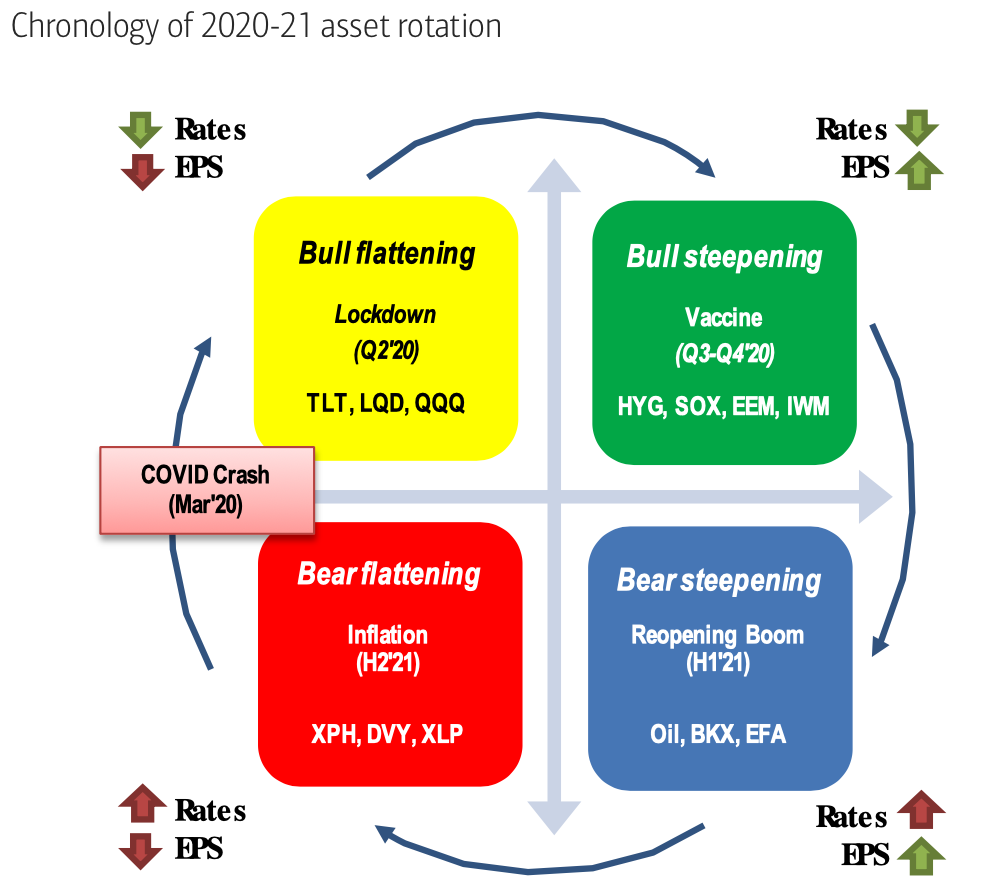

Si se descuenta una estanflación para el 2S21, con los estímulos fiscales y monetarios llegando al máximo, y si la aceleración de los salarios es tan cuantiosa que lleve a incrementos en tipos de interés y menores ganancias corporativas, y como puntualiza Harnett con el consumo americano en máximos y mayores rendimientos en los bonos”, las apuestas para el verano que hace el estratega, reflejado en su cronología de rotación de activos 2020-212, son:

- Dado que la tecnología ya habría descontado el shock inflacionario del 1H, pero ante un posible tappering de la Fed, es posible que el sector siga afectado hasta el verano

- No todos los cíclicos pueden favorecerse. Los cíclicos tempranos como inmobiliarias, semiconductores e industriales con máximos beneficios pueden caer, mientras que los cíclicos tardíos como materiales podrían mantenerse hasta el 3T21

- Sectores de crecimiento defensivo, consumo estable, grandes farmacéuticas, telcos, utilities podrían ser una buena opción hacia 2H, y también algunas divisas como franco suizo o aquellas de países exportadores de materiales e incluso bonos IG

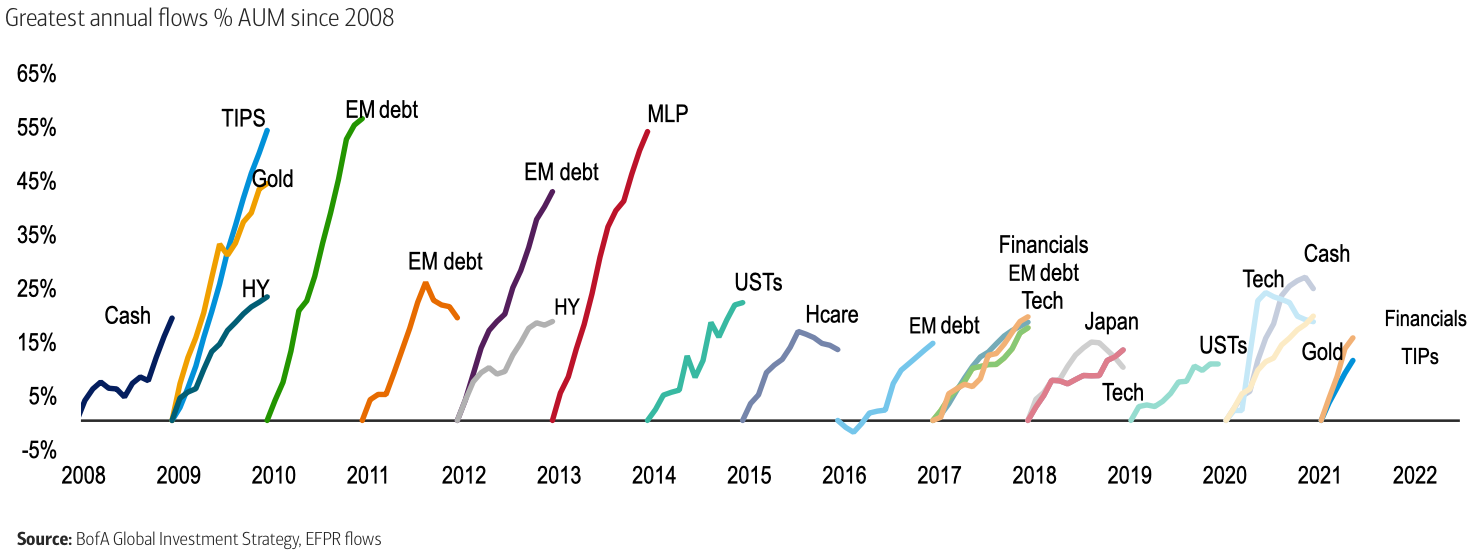

No obstante los flujos de la semana han ido hacia renta variable, con 25,7 billones de dólares, con lo que la renta variable global alcanza flujos de 1.333 billones de dólares anuales. También hay flujos de 13,6 billones a liquidez y 6,9 billones de dólares a bonos, especialmente TIPS en lo que va del año; y por último 1,7 billones de dólares a oro. A continuación se observan los flujos a diferentes activos por años, donde se ve que este año ha sido a Oro, TIPS y Financieras.

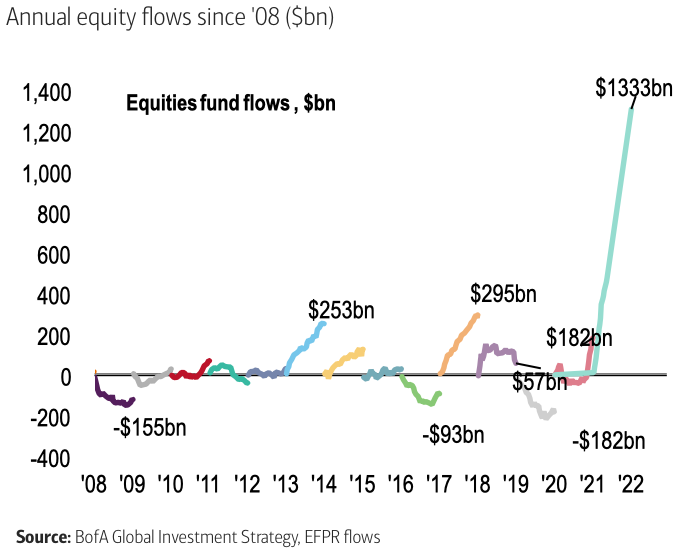

Aunque cabe la pena destacar también este otro gráfico donde se observa el rally de entradas de la Renta Variable en un año:

También comenta que el posicionamiento de sus clientes de banca privada sigue orientada a la renta variable – récord de 64% - , 18,1% en bonos y 11,2% en liquidez. Además los inversores están invirtiendo en financieras vía ETFs.

El otro equipo de BofA, que publica semanalmente el informe Follow The Flow, comenta sobre los flujos europeos en donde el empinamiento de las curvas de tipos y un entorno de tipos de interés al azla impulsa flujos hacía la parte corta de la curva frente a los bonos de mayor duración. El Bund a 10 años ha alcanzado niveles no vistos en los últimos 2 años, lo que favorece el apetito inversor por IG de corta duración, reduciendo posiciones de media y larga duración durante la semana pasada. Los bonos de alto grado registraron la séptima semana consecutiva de entradas de flujos, con una velocidad que se acelera semana a semana, mientras que los de alta rentabilidad fontinuan con su novena semana de flujos. Buena parte de estos flujos son vía ETFs, en especial los de grado de inversión, que en lo que va del año los flujos crecen 4,1%

En Europa, durante la semana los bonos gubernamentales registraron una pequeña entrada de flujos, mientras los fondos del mercado monetario vieron su tercera semana consecutiva de entradas. Los fondos de renta fija ampliaron su racha de entradas semanales, con 8 semanas consecutivas, mientras que los fondos de renta variable vieron su quinta semana consecutiva, lo que no había pasado desde enero de 2018.