Añadir Estrategias de Inversión en Google

Las empresas pequeñas y medianas emplean más de dos tercios de la población activa en Europa y según datos de la oficina de representación comercial de los EE.UU. casi dos tercios de los nuevos empleos de las últimas décadas. Aquellas que cotizan en bolsa, lo han hecho para tener acceso a capital, pero al igual que lo han hecho aquellas de gran capitalización. Sin embargo, estas acciones suelen ser menos líquidas en parte debido a la falta de análisis. La mayor visibilidad despierta el interés de los potenciales inversores y mejora su presencia en los mercados de capitales.

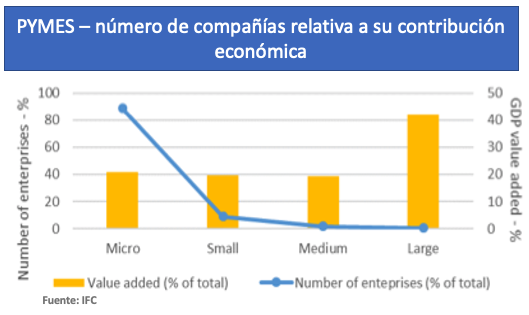

De acuerdo con datos de la Corporación Financiera Internacional (de sus siglas en inglés IFC) realizado en 21 países, representan más del 40% del valor agregado el PIB, por lo que una economía vibrante y en crecimiento requiere de pymes empleadoras pero también que éstas tengan acceso a la financiación que les permita crecer, vía mercados de capitales o financiación bancaria.

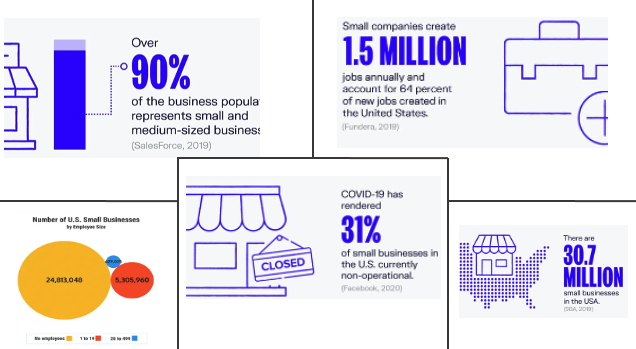

En EE.UU las pymes crean cerca de 1,5 millones de empleos anuales y suponen el 64% de los nuevos empleos aunque un gran numero de ellas tiene entre 1 a 19 empleados, además son el principal impulsor del crecimiento económico y son fuertes usuarios de estrategias comerciales digitales o en redes sociales. Sin embargo, también el 31% de las mismas están no operativas debido al Covid. Entre las principales industrias donde destacan las pymes son servicios técnicos y profesionales, construcción, inmobiliario y alquiler y comercio minorista.

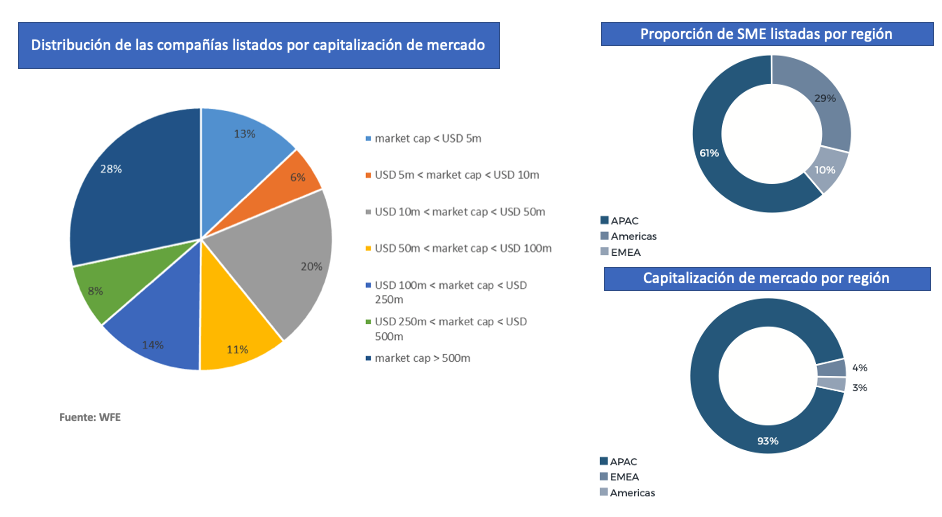

Según datos disponibles, en 2017 había un total de 6.807 empresas que alcanzaban una capitalización de mercado total de más de 1.3 billones de dólares que cotizaban en 33 mercados de pymes en 29 bolsas miembros del WFE. El 61% de ellas cotizaban en mercados de Asia Pacífico (APAC), el 29% en América y el 10% en EMEA y con una distribución por capitalización de mercado como se observa a continuación:

Según el mismo estudio, destaca que durante un periodo de 2016 a 2017, el 16% de esas empresas se movieron desde el mercado de las pymes hasta el mercado principal, destacando principalmente en EE.UU., región que cubría el 57% de esas empresas que se “graduaron”, seguido de Asia y EMEA.

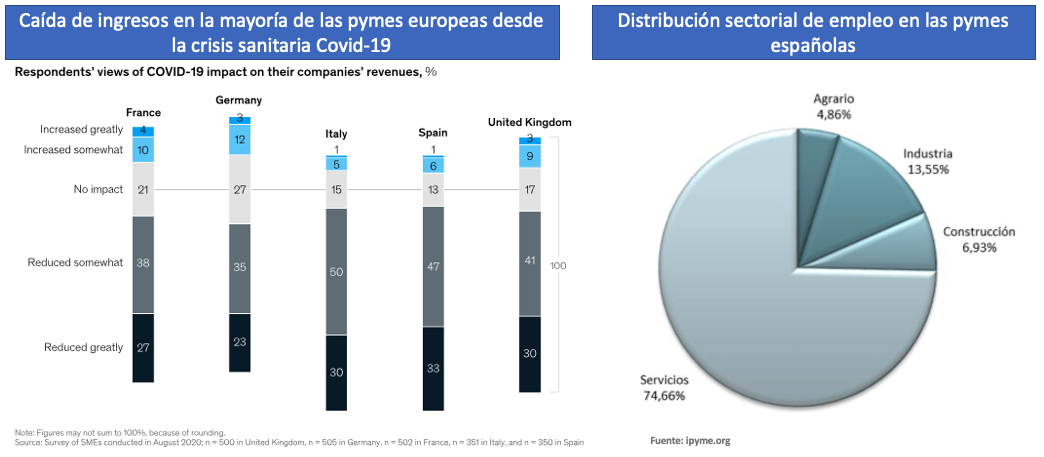

En una encuesta realizada por Mckinsey, se observa que son las pymes españolas las que más han sufrido el recorte de sus ingresos por la pandemia. Y esto no es de extrañar ya que el confinamiento, cierre de bares y restaurantes y otras medidas tomadas por las distintas autoridades, han llevado a muchas de éstas a cerrar la cortina, con lo que ello implica para el empleo. Tan sólo el sector servicios (datos a marzo de 2021) genera un total de 11,7 millones de empleos, el 74,7% del total de las pymes. Le sigue el sector industrial (2,1 millones), construcción (1,1 millones) y agrario (961 mil), según el portal PYME del Ministerio de Industria, Comercio y Turismo. Es por ello, la importancia de los programas de apoyo que se puedan brindar a estas empresas y que puedan superar la pandemia.

Sin embargo, como se comentó anteriormente, apostar por las small caps es apostar por las grandes de mañana, y para ello hay estrategias con sólidos antecedentes históricos de rentabilidad y que suscitan entusiasmo entre los inversores con horizontes temporales a largo plazo. Además, con el auge de los mercados emergentes, apoyados en una recuperación económica y sobretodo, del gigante asiático China, importante demandante de materias primas y cereales producidos por los otros mercados emergentes, es momento de pensar en estas small caps emergentes que además se caracterizan por ser fuertes exportadoras.

Y para invertir en ellas existe una alternativa de bajo coste y con un desempeño consistente, el ETF de WisdomTree Emerging Markets SmallCap Dividend UCITS, cuya filosofía de inversión es bajo una base amplia de acciones que permita mejorar la diversificación y reducir el riesgo que se genera al invertir sólo en una pequeña cantidad de acciones que son muy representativas de los índices.

Este ETF alcanza una rentabilidad a marzo de 2021 del 10,74% y del 40,8% a un año, con bastante consistencia a lo largo de su historia que va hasta algo más allá de cinco años.

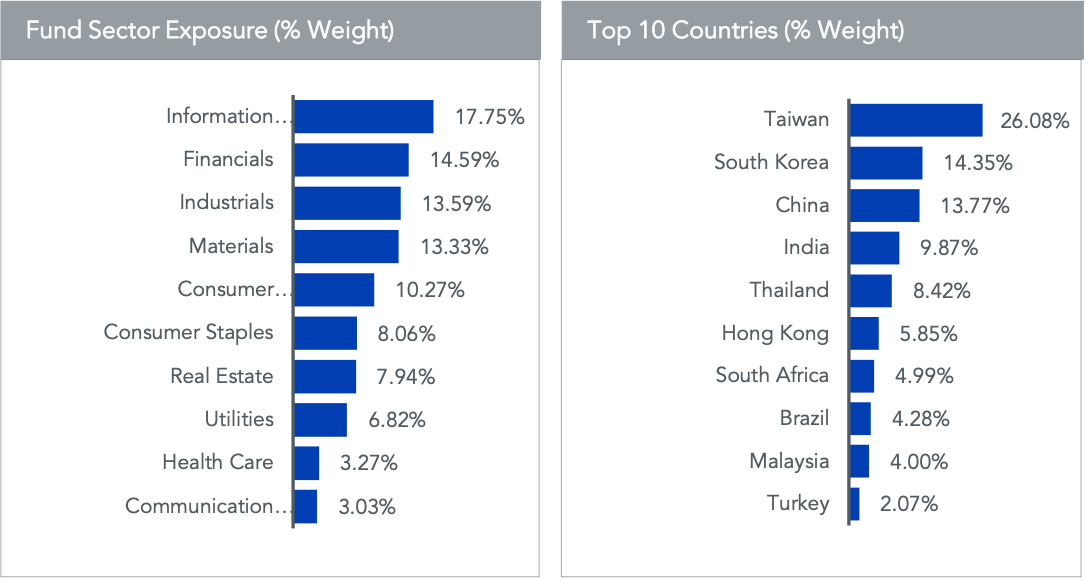

Como su propio nombre lo indica, está orientado a empresas value y de pequeña capitalización, donde Asia emergente y desarrollado representan algo más del 85% de la cartera, mientras que América Latina el 7%, África y Oriente Medio el 5% y por último Europa emergente con algo más del 2%. En cuanto a sectores, los de mayor ponderación son tecnología de la información, financieros, industriales y materiales, com pesos superiores al 13%.