Añadir Estrategias de Inversión en Google

El entorno parece prometedor para las materias primas, con el momentum fuerte para todas ellas, tanto para los metales como los cereales como la soja o el maíz y también el algodón. El repunte de los precios de las materias primas también ha encarecido el transporte marítimo tanto más que en cualquier otro momento de la última década.

La elasticidad de la demanda de materiales es alta a cambios económicos. Si las condiciones siguen llevando hacia la “normalidad” la demanda seguirá aumentando al igual que los precios. La demanda se encuentra al rojo vivo, pero no por oxidada sino por la fuerte recuperación apoyada en vastos programas de estímulo, tanto que hacen que compitan por espacio en los buques cargueros, como se observa en el índice Baltic Dry, en máximos desde 2010:

Pero no solo hay que hablar del transporte de metales sino también de productos agrícolas. En los últimos 12 meses China ha impulsado también la demanda de cereales o granos, a lo que ahora hay que sumar el repunte en la demanda del resto del mundo, así como algunos eventos disruptivos que podrían afectar el ya alto precio de algunos cereales como el maíz o la soja, que han alcanzado máximos de 9 años.

Sectores como el industrial, manufactura, textil y construcción se están reabasteciendo tanto de productos terminados como de materias primas, lo que impulsa los volúmenes de carga, que ya se encuentran por encima de los niveles pre pandémicos. El plan de infraestructuras de Biden también dará un impulso impulsará este reabastecimiento en los próximos años, con lo cual es una tendencia de largo plazo.

“Las exportaciones de mineral de hierro, por ejemplo, tanto de Australia como de Brasil se recuperarán en el segundo trimestre del 2021”, comento el analista Abhinav Gupta. Pero lo mismo aplica para el cobre, cuya situación actual es de backwardation, es decir, que la curva de los futuros convergerá al precio de contado más alto al vencimiento, y por tanto el roll return es positivo.

Si bien es una industria muy competitiva y puede terminar afectando la rentabilidad de los inversores incluso en entornos favorables, por lo que es recomendable analizar bien las estrategias de inversión en las que poner el dinero. Dada la ciclicidad del sector, los inversores deben considerar los siguientes factores antes de invertir:

- Ciclo económico en el que estamos y al que vamos: generalmente en ciclos recesivo las acciones de materiales básicos sufren, aunque en condiciones de recuperación económica y crecimiento las condiciones se vuelven favorables y el sector puede prosperar

- Solidez financiera:al igual que en otros sectores hay que intentar invertir en empresas que tengan balances sólidos, si han emitido deuda que tenga grado de inversión y una salud financiera. Además que tengan costes de producción menores a los de sus competidores, con lo que sufrirá menos que cuando los precios bajen

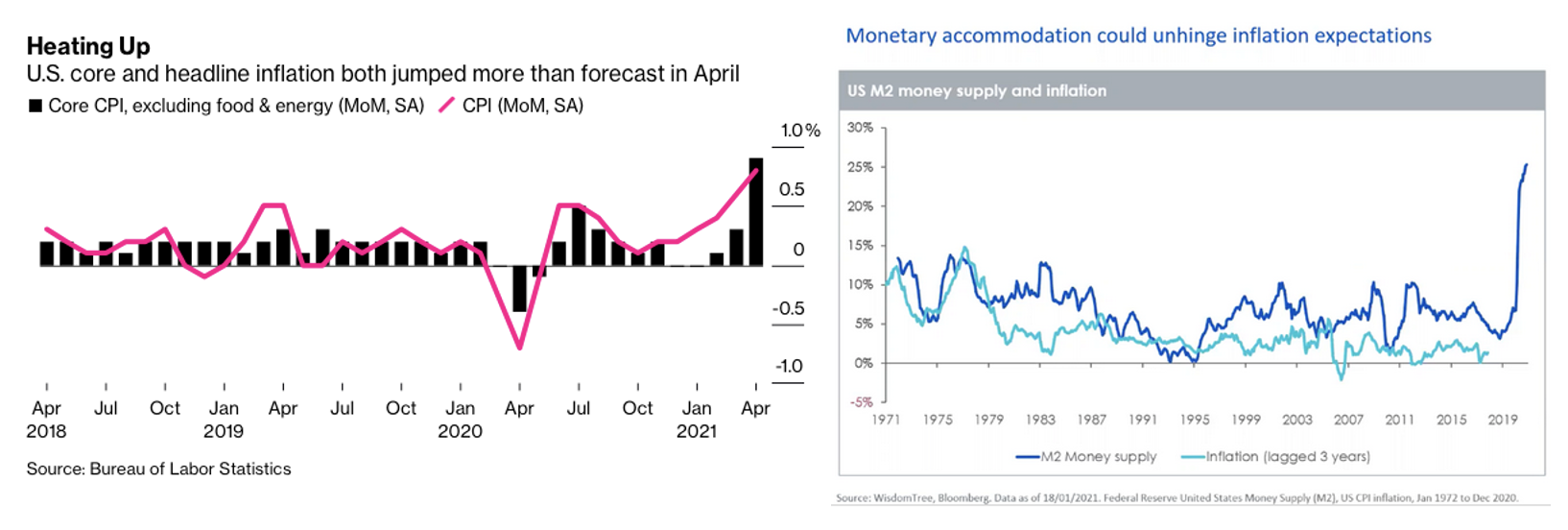

Hoy conocimos los datos de inflación de los Estados Unidos, y han sido más altos de lo esperado, con lo que es de esperar una rotación de los inversores, alejándose del sector tecnológico y dirigiéndose más hacia los productos cíclicos y de valor, como este sector.

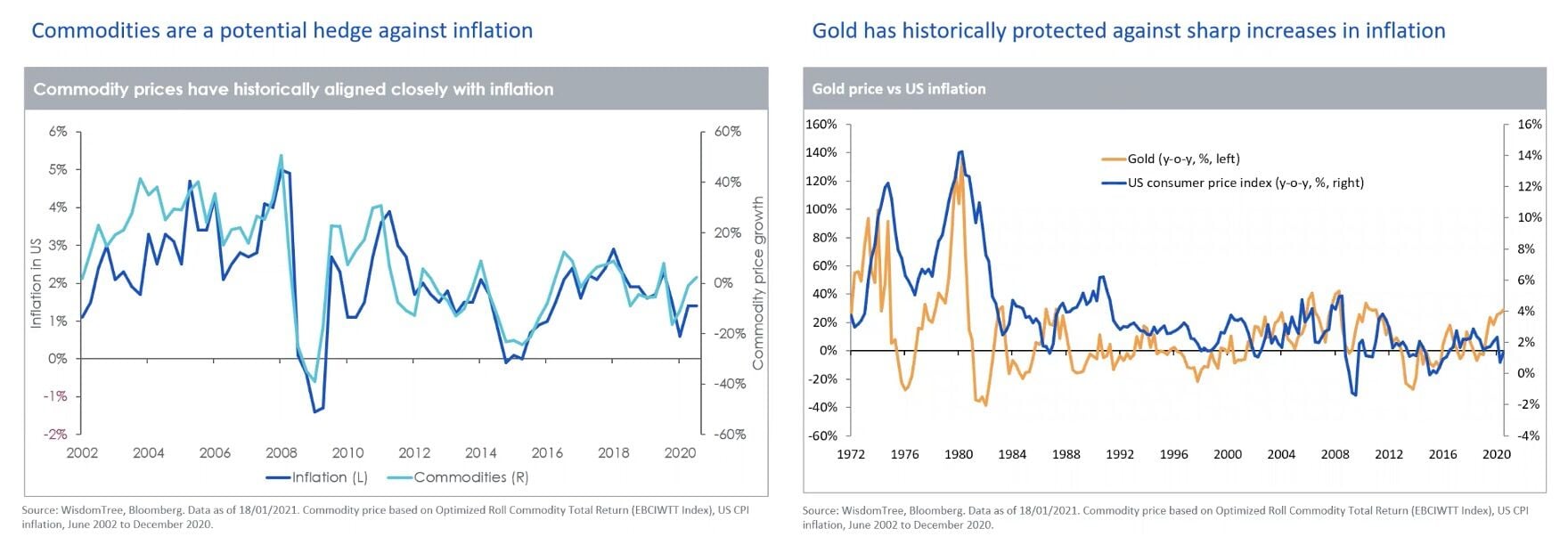

Así lo apuntaba ya en enero de 2021 Mobeen Tahir, director asociado de WisdomTree: “la oferta de liquidez generada por los programas monetarios y fiscales acomodaticios es un grave problema para los bancos centrales, y está generando presiones inflacionistas, con lo que el precio de los commodities seguirá subiendo ya que van mano a mano al servir de cobertura”.

Y afirma que en caso de que las presiones inflacionistas fueran mucho mayores, la opción sería el oro, que sirve además como una buena opción de acumular valor en algo físico y cobertura de inflación.

Por otro lado, existe el impulso por el incremento en proyectos de infraestructura, que si bien, se llevan tiempo generan un impacto a futuro en el ciclo empresarial. El World Economic Forum Future Council, con base en datos de inversión en infraestructura de 50 países, hace un par de años comentó que de seguir esa tendencia de inversión en infraestructura en 2040 habría un gap global de 15 trillones de dólares.

China comenzó en 2020 un programa de infraestructura de 600.000 millones de dólares, para lo cual ha emitido bonos gubernamentales llamados "special bonds". En cuanto a Europa, ha hablado de un programa de 1,8 trillones de euros que serán usados para la reconstrucción tras el Covid-19, al que hay que agregar el plan de Biden de 1,3 trillonesde dólares de infraestructura y energía verde, y que se encuentra a la espera de ser aprovado por el Congreso. Y todos estos programas tiene un sesgo verde, lo que generará demanda por plata para los paneles solares, cobre para tuberías, 5G, niquel para las baterias de vehículos eléctricos y acero inoxidable, platino para catalizadores y celdas de combustible para la generación de hidrógeno para las baterias.

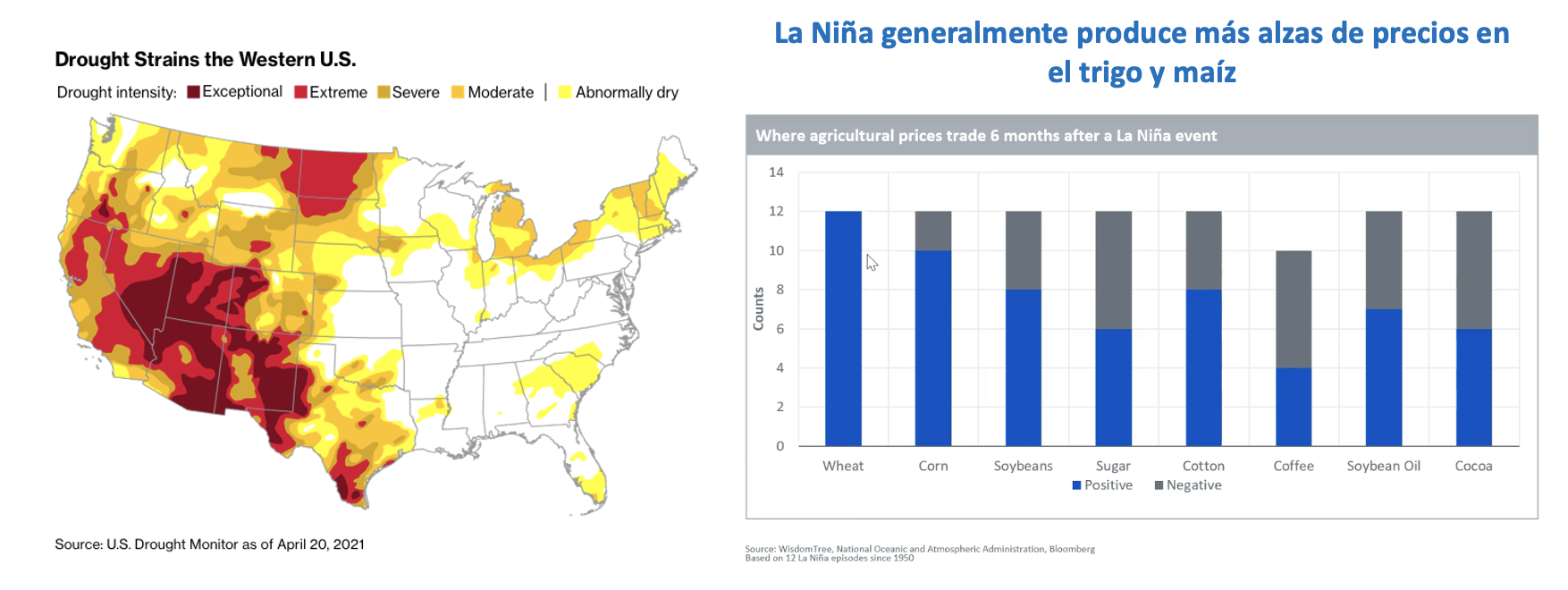

Respecto a la demanda de commodities de agricultura, se tendría que hablar además de la demana de alimentos, del efecto climático "La Niña" en los precios de productos agrícolas, con disrupciones complejas. Así lo apuntaba Nitesh Shah, director de análisis en WisdomTree "La Niña implica es un cambio en la temperatura, con zonas más frías y húmedas, y otras zonas más calientes y secas, y cuando esto sucede, el precio del trigo experimenta alzas en 12 de 12 observaciones seis meses despues del efecto la niña, mientras que el maíz sube en 10 de 12 de esas observaciones, la soja en 8 de 12", como se aprecia a continuación:

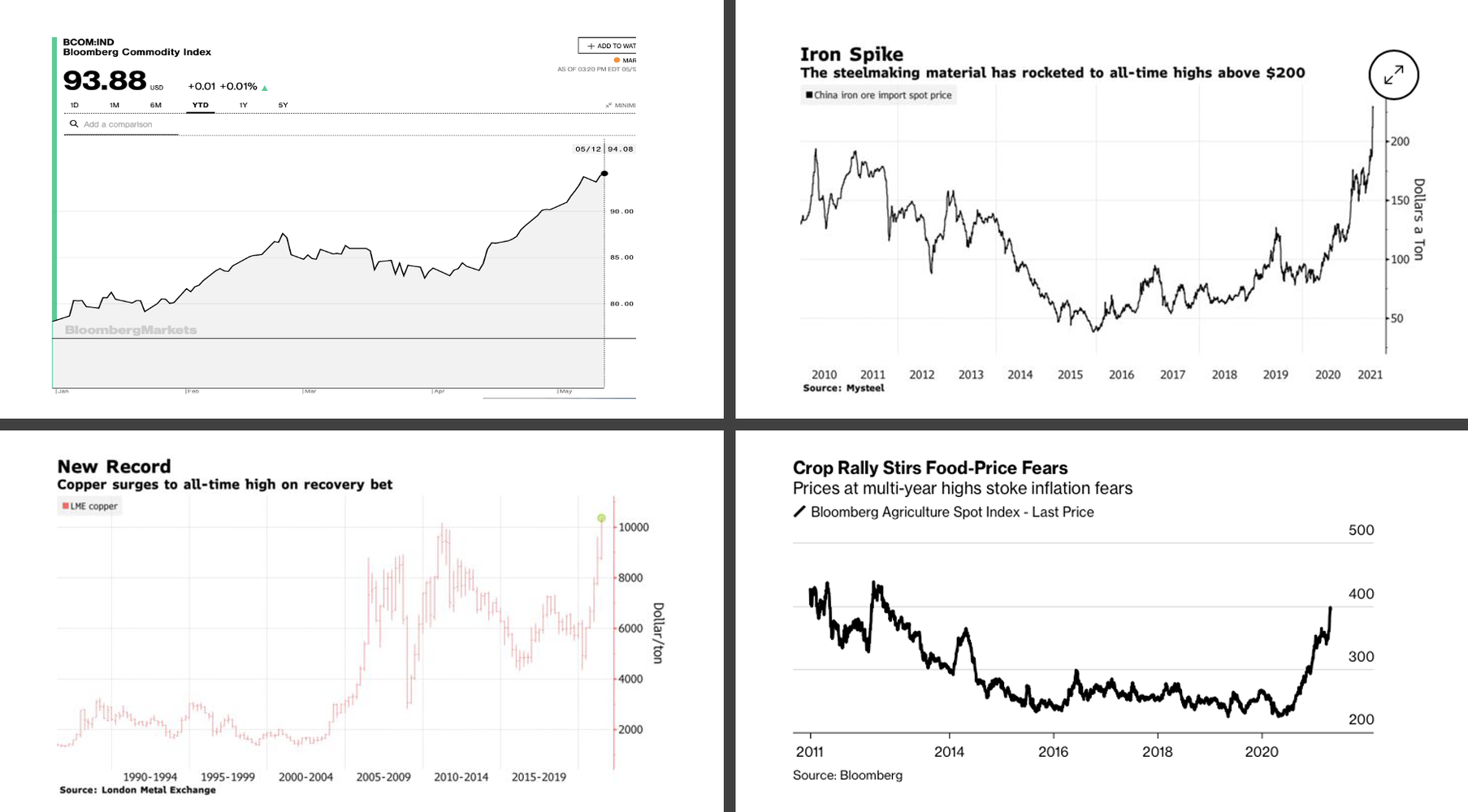

Aquí podemos ver la presión en precios que ya registran algunos commodities, por si aún el inversor no está convencido de lo que comentamos:

¿Con que Estrategias de Inversión cuenta el inversor?

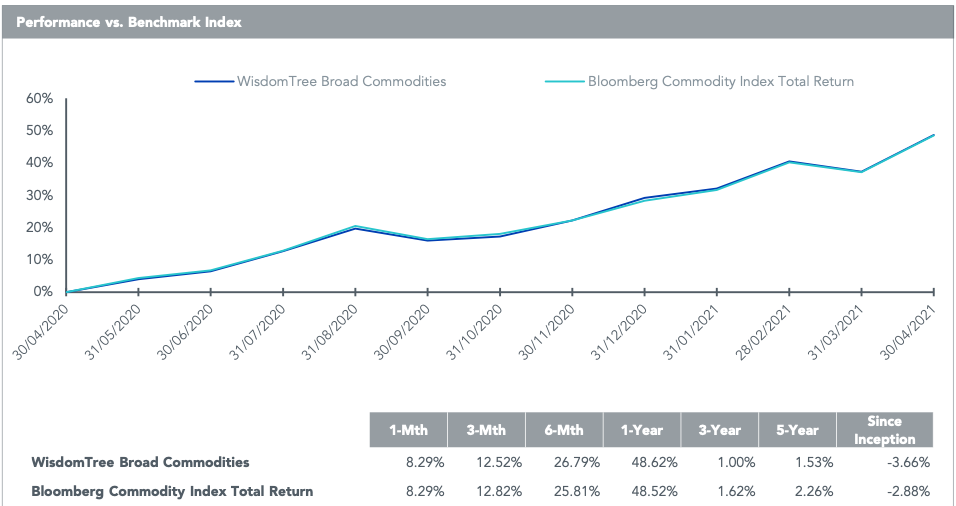

WisdomTree cuenta con fondos cotizados que dan acceso al inversor tanto a commodities en general, como a metales industriales, oro y metales preciosos, así como agricultura. Para un inversor que quiere jugar todo el espectro, la mejor opción es el ETC WisdomTree Broad Commodities, con el euro como divisa subyacente, con un TER de 0,49%. El fondo permite al inversor tener una exposición a una cesta de contratos de futuros de materias primas mediante la replica sintética del índice Bloomberg Commodity, y sus resultados con de doble dígito tanto a 1 año como a 6 meses:

Sin embargo, si la apuesta del inversor es más dirigida hacia el oro o la plata, también hay ETC de WisdomTree específicos. En el caso del oro físico, la rentabilidad a 1 año ha sido del 3,41%, mientras que a 6 meses es de -6,25%, mientras que el de la plata la rentabilidad es del 67,91% y del 9,26% en los mismos periodos, cuando el de metales preciosos físicos cuyo desempeño ha sido del 28,86% y 10,4%, respectivaente. También tiene uno de platino, que en un año alcanza el 58,02% de rentabilidad y del 42,61% a 6 meses.

Respecto al ETC de agricultura, el WisdomTree Agriculture ofrece exposición a una cesta de futuros de productos básicos agrícolas vía el seguimiento del subíndice de Abricultura de Bloomberg, y cuyo desempeño también es espectacular, con una ganancia en un año del 65,21% y del 41,63% en 6 meses.

A menos que el inversor tenga una visión clara de alguno de estos commodities, ya sea metales o agricultura, lo mejor es invertir en el Broad Commodities que ofrece exposición en todos ellos.