- Inicio de otro ciclo largo pero posiblemente con mayor volatilidad

- Inflación, mayor y más problemática

- Nueva era de economías politizadas y no solo en China

- Emisiones Cero - NET ZERO - punto central

- Ajuste ordenado de rendimientos y diferenciales en los bonos

- Inversores con enfoque más flexible en búsqueda de ingresos

- Vientos reflacionarios de cola para renta variable valor y cíclocos

- Valoraciones muy ajustadas en las que el "income" se vuelve más importante

- Alternativos ya no son alternativos sino diversificadores no tradicionales para inversores

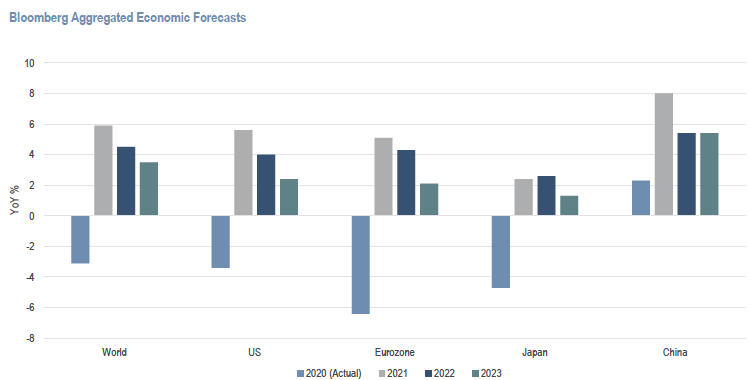

Esos son los impulsores que NB anticipa guiarán las decisiones de inversión en 2022. Según los expertos de Neuberger Berman, estamos entrando en una nueva era, al inicio de otro largo ciclo económico, aunque potencialmente más volátil, habiendo la mayoría de las economías recuperado del profundo impacto del Covid del 2020, con un crecimiento mucho más fuerte y en fase de recuperación temprana del ciclo en 2021.

Viendo hacia adelante y más allá del 2022, Erik L. Knutzen, CIO de multiactivos de la gestora, comenta que ahora estamos pasando a la fase intermedia del ciclo económico, donde el crecimiento seguirá siendo fuerte, tanto que en 2022 consideran que se mantendrá por encima de tendencia, normalizándose posteriormente, y por tanto cree que será un ciclo largo, de transición de la economía global a una economía más orientada a servicios, con componentes menos cíclicos con políticas fiscales y monetarias que deberán ser más sofisticadas para administrar adecuadamente el ciclo.

Sin embargo, aún cuando la economía de EE.UU. crecerá por encima de la tendencia de largo plazo, “habrá un cambio de liderazgo de EE.UU. hacia Europa e incluso Japón, y la última instancia hacia los mercados emergentes”, puntualiza Knutzen, con lo que cierra el primer impulsor de los mercados.

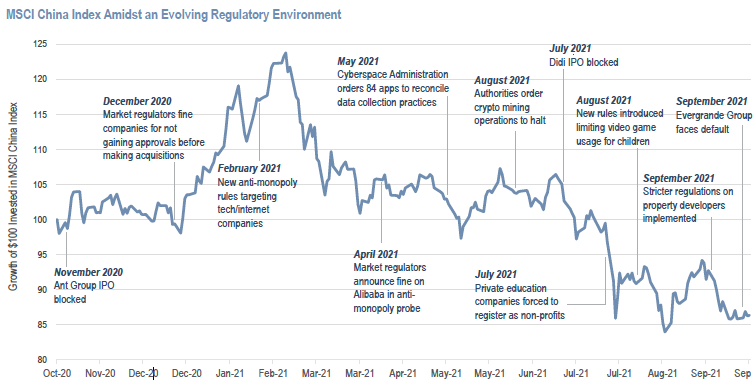

Por otro lado, esta nueva etapa estará caracterizada por una era de economías politizadas y no solo en China, donde hemos sido testigos de titulares como los que marca la siguiente diapositiva. China ha cambiado de una economía orientada al crecimiento hacia la “prosperidad común”, con una serie de cambios regulatorios y eventos que han impactado significativamente a los mercados. Los expertos de esta casa consideran que estamos siendo testigos de un creciente populismo en todo el mundo, lo que llevará a mayores intervenciones desde el punto de vista fiscal y de política monetaria como ya lo vemos en EE.UU., Europa, Japón y otros países.

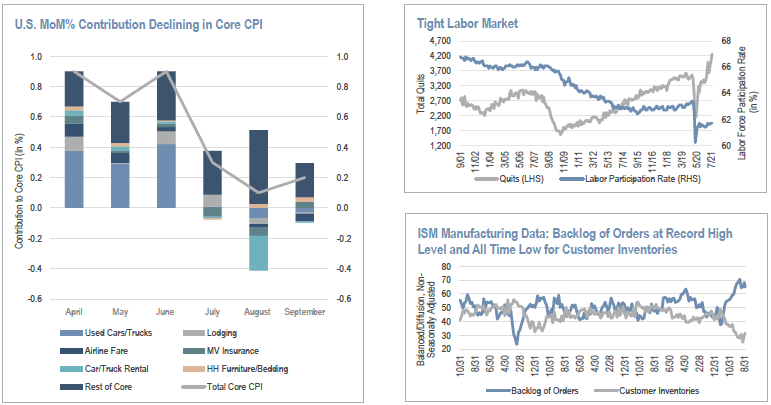

Con lo que toca hablar de inflación, tema central en la toma de decisiones y que en la semana fue titular de los tabloides financieros con la inflación reportada por los EE.UU. tocando máximos de 30 años y de la que desde la perspectiva de Joseph V. Amato, presidente y CIO de renta variable, es más que transitoria ya que hay elementos que claramente van a disminuir una vez que superemos muchos de los problemas e interrupciones en las cadenas de suministros, pero que apunta que será hasta bien entrado el 2022, aunque hay factores como Cero Emisiones que tendrán una incidencia a futuro sobre la inflación, a menos que hubiera grandes avances tecnológicos en el corto plazo que permitieran reducir costes y por tanto inflación.

También hay un mayor examen de las empresas tecnológicas y las implicaciones regulatorias, así como un mayor enfoque en el comercio e intentos de coordinación global en iniciativas como lo es el siguiente impulsor: “net zero” como corriente principal.

En medio de una transición energética global y con la COP26 en sus últimos días en Glasgow, surgen una serie de compromisos para lograr el objetivo de Emisiones Cero en 2050, con más de 130 países asumiendo compromisos, unos 57 trillones de dólares gestionados por 220 firmantes que se comprometen a ser Net Zero Gestoras, más de 1.541 compañías que han establecido objetivos de emisiones cero y que representan más de 11,4 trillones de dólares de beneficios…

Sin embargo, como hemos visto, el camino hacia la descarbonización probablemente será accidentado, así lo ha demostrado el precio de la energía, muy volátiles recientemente y con fuertes desafíos en las cadenas de suministros que conducen a la noción de que probablemente este ciclo sea más volátil que los ciclos anteriores.

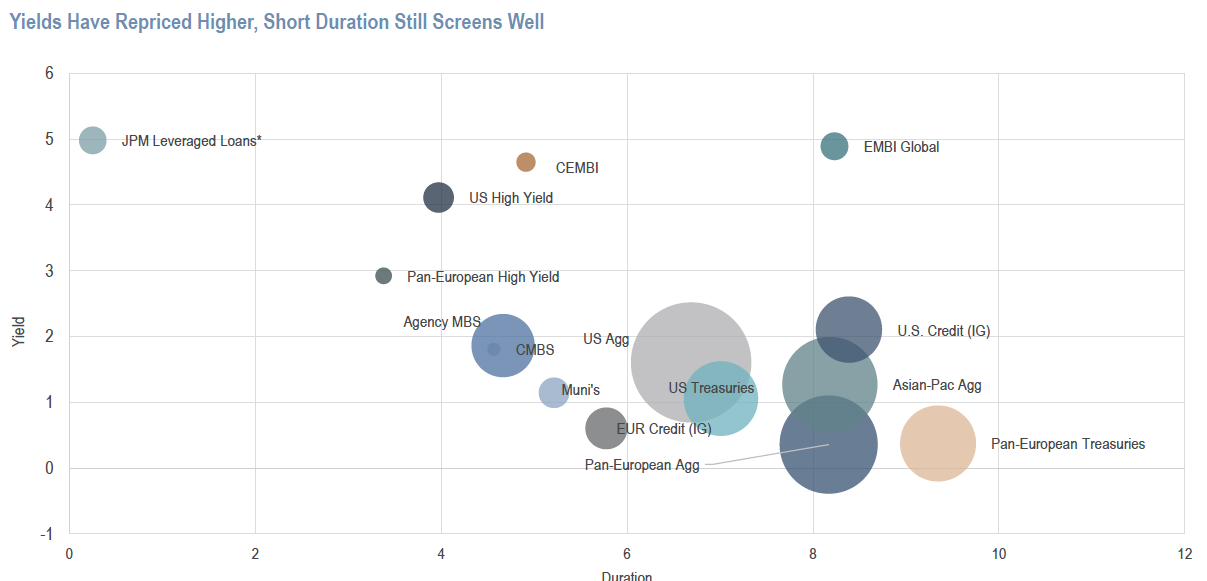

En cuanto a renta fija, los rendimientos de la deuda pública permanecen bajos, particularmente en relación con la inflación actual, mientras que los diferenciales de crédito están valorados a "perfección". Consideran que la dirección en 2022 es ascendente y más amplia, siguiendo siendo una prioridad la búsqueda de ingresos en duraciones bajas o nulas, con poca probabilidad de que se produzcan trastornos importantes en el mercado o problemas crediticios. Con un entorno de inversión en renta fija más táctico. Con unos diferenciales crediticios muy ajustados, la bísqueda de fuentes de ingresos en alternativas flexibles, tipos flotantes y menos correlacionados. En este sentido Brad Tank, CIO de renta fija, comenta que las oportunidades que llamarán la atención van desde créditos de corta duración, préstamos y obligaciones de préstamos garantizados (CLO) hasta bonos de China e híbridos corporativos europeos.

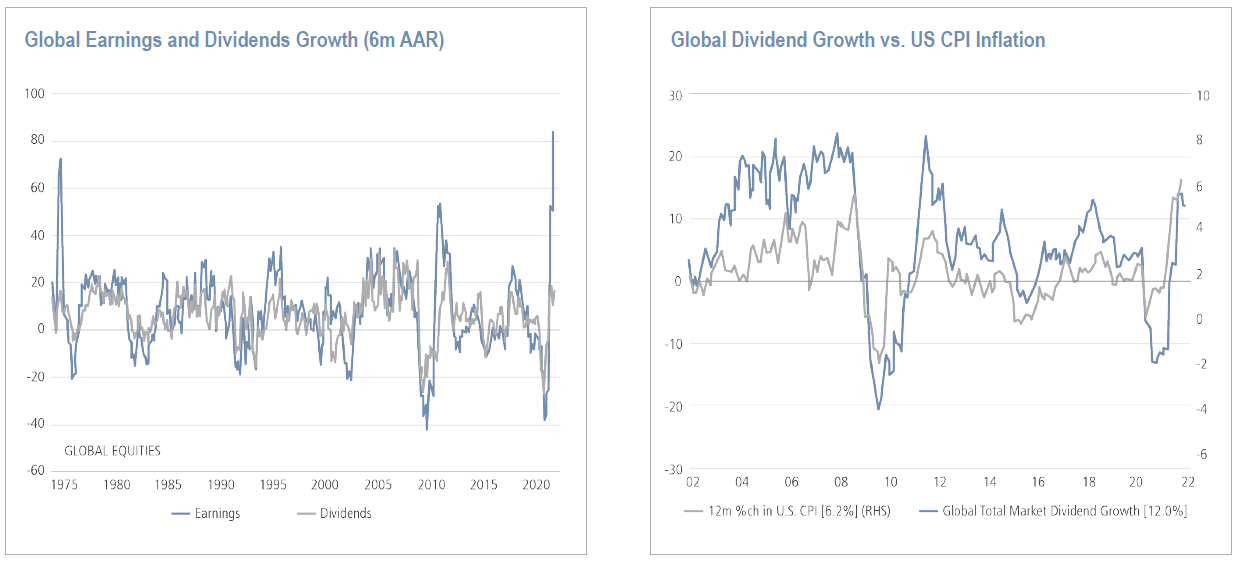

En cuanto a renta variable, es problable que la expansión inflacionaria respalde sectores cíclicos vs defensivos, así como al value frente al growth, empresas de pequeña capitalización frente a las grandes y mercados no estadounidenses. Si los bonos del Tesoro comienzan a subir y a la vez se da un debilitamiento del dólar, los mercados emergentes tendrían un buen augurio, aunque en este sentido Amato considera que tienden a faborecer oportunidades específicas como empresas líderes en sectores de innovación en India. Sin embargo, con unas valoraciones tan estrechas, la búsqueda de ingresos se vuelve clave. El experto comenta que las 3 fuentes de rentabilidad en renta variable son: expansión múltiple, crecimiento de las ganancias e ingresos por dividendos. Durante los últimos 50 años, los ingresos han representado alrededor del 30% de la rentabilidad total de las acciones.

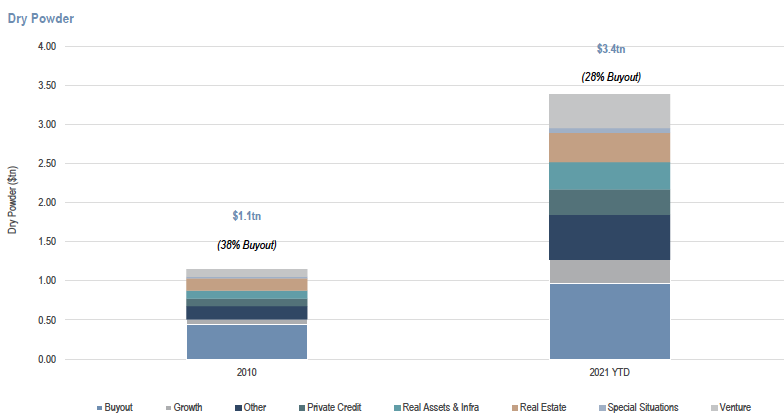

Ante valoraciones tan elevadas en varios mercados y activos, con crecientes yields y los beneficios de diversificación de los bonos core languideciendo, alenta a los inversores a buscar otros "diversificadores" y en este sentido "los activos alternativos ya no son tan alternativos", apuntaba el responsable global de mercados alternativos Anthony D. Tutrone. Un entorno además con el potencial de inflación por encima de los niveles recientes alenta a los inversores a asignar mayores recursos a diversas alternativos, que mitiguen el impacto de la "transitoria inflación" ya sea materias primas o bienes raíces, o bien un mayor menú de diversificadores no tradicionales, en los que el riesgo de ejecución será clave en la consecución de rendimientos.