Uno de los riesgos en la mente de los inversores tras casi una década es la inflación. Los niveles de precios en Estados Unidos han aumentado, tanto por presiones de la demanda, como por disrupciones por parte de la oferte de bienes y de mano de obra. Y es muy probable que, de vuelta del verano, estas presiones se disparen. Somos espectadores del cambio secular que se está dando, con picos en la globalización, así como en la deuda pública y el resurgimiento de gobiernos populistas, que ejercerán presiones en la inflación en el mundo en los años por venir.

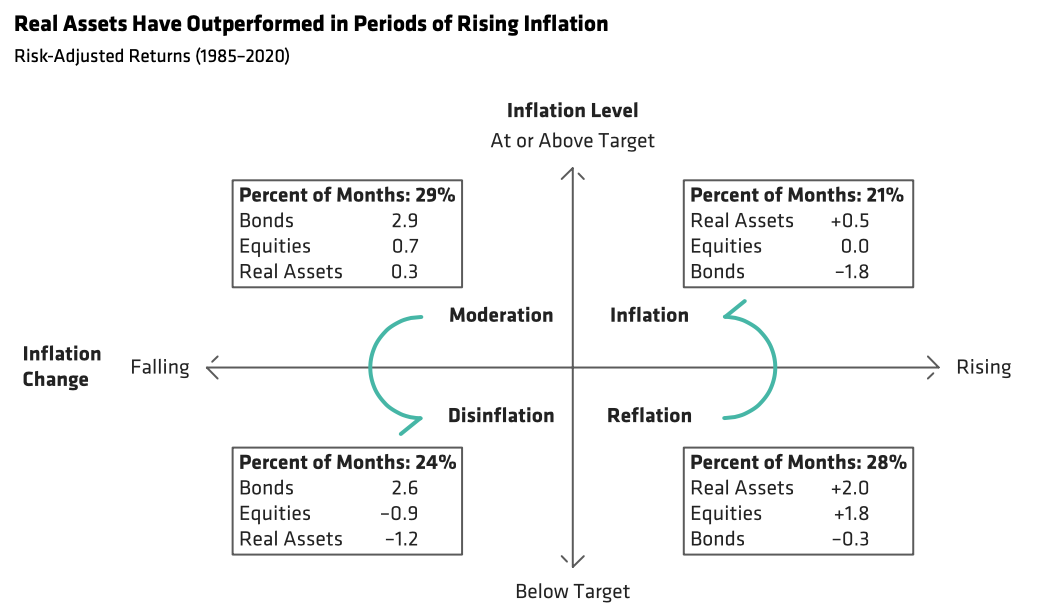

No es necesario volver a finales del siglo pasado, con inflaciones desorbitadas, sino que modestos cambios pueden erosionar el poder adquisitivo con el paso del tiempo. Es por ello, que la exposición a activos reales podría ayudar a defender las carteras, así lo resumen Alliance Bernstein en el siguiente cuadro:

La diversificación de carteras a nivel global puede llevar a reforzar exposición en renta variable y renta fija. Sin embargo, hay una pieza que pude ser crucial para defender las carteras en tiempos de inflación, y son los activos reales. Según el análisis realizado por los gestores de AB - Vinod Chathlani y Mark Gleason - es difícil cumpar a los inversores por descuidar la baja o nula exposición a activos reales, ya que habiendo estado controlada la inflación en la mayor parte de la década aunado a rentabilidades de los activos reales por detras de la RV no ha habido necesidad de mediar al respecto. Y no sólo los inversores no los han considerado, sno incluso la asignación de los ETF a activos reales líquidos ha sido entorno al 5%. Sin embargo, los gestores consideran que es un momento oportuno para que los inversores y banqueros comiencen a ganar exposición.

Ante esto, muchos estarán pensando en el oro, y si bien pudiera ser un momento adecuado por su alta beta a la inflación, su rentabilidad ajustada por riesgo no es tan alta, pero si lo son las acciones inmobiliarias. Pero como siempre se comenta, lo mejor es diversificar y en términos de activos reales las posibilidades van desde activos inmobiliarios, recursos naturales o materias primas e inversión en infraestructuras.

Vale la pena combinar activos tradicionales que se reconocen a simple vista como infraestructuras, pero también esas nuevas tendencias seculares como la transición energética, infraestructura digital y cambio demográfico.

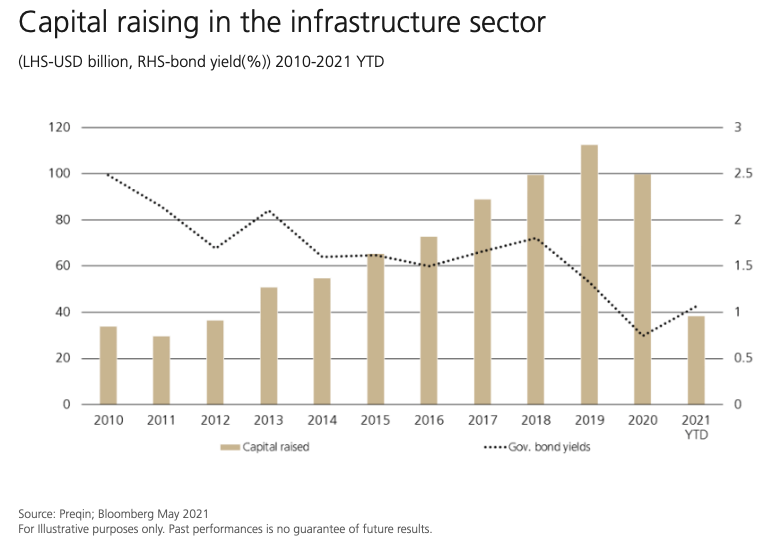

En la última década el sector de infraestructura ha mostrado un crecimiento significativo, parte debido a la caída de los tipos reales, ya que el sector está generalmente apalancado y por tanto si las tasas bajan, el sector se puede refinanciar y mejorar la rentabilidad. Y aunque los inversores están preocupados con la inflación, este sector no tiene vínculas con ella. Además hemos sido testigos como incluso en 2020 hubo una buena suscripción de fondos debido al buen desempeño de estos activos, que mostró resiliencia no sólo en la crisis crediticia y financiero de 2008, sino también durante la pandemia. Son activos que por lo general producen estables flujos de caja y están menos correlacionados con el ciclo económico.

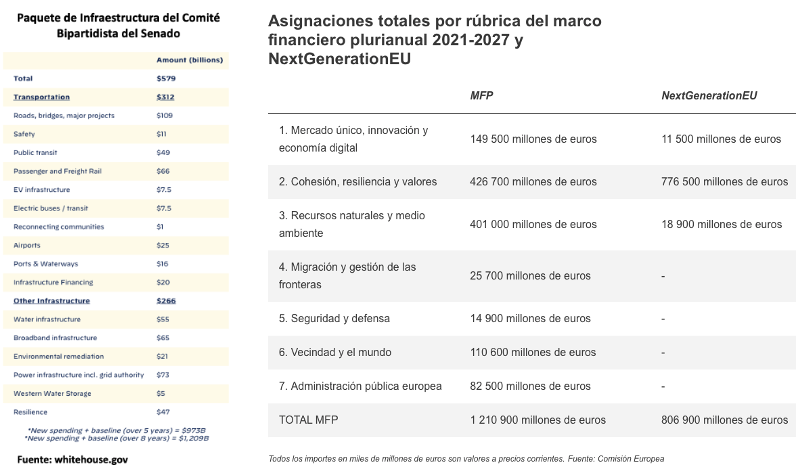

Adicionalmente, tanto el Congreso de los Estados Unidos como la Unión Europea han aprobado sendos programas de apoyo que harán que el sector siga creciendo a tasas muy atractivas:

Pero existen muchas opciones de inversión en el sector, tanto de manera directa como indirecta y aquellos inversores que están buscando conseguir una amplia exposición a estrategias sostenibles, ésta es la vía para conseguirlo. Cada día dependemos de las infraestructuras sin ser conscientes de ello, tanto tradicionales como las comentadas al principio. En el caso de cambio demográfico y salud, se puede invertir vía viviendas médicas y de cuidados para personas mayores. Y ni que decir de la transición energética, infraestructura digital, donde el transporte ecológico y el uso de mayor banda ancha para la escolarización en algunas zonas son oportunidades atractivas de ESG disponibles en infraestructura.

Tal es el potencial que se prevé en el sector que en la primera semana de julio son varias las gestoras que se han apuntado a lanzar fondos relacionados con la temática, entre ellos DWS ESG Infraestructure Debt Fund, en este caso se trata de un fondo de deuda de infraestructuras que se centrará en sectores europeos de infraestructuras temáticas de sostenibilidad, no invirtiendo en combustibles fósiles. Otro lanzamiento ha sido del de Aberdeen Standard Sicav II – Multi Asset Climate Opportunities que invertirá en soluciones climáticas como energía limpia, vehículos eléctricos y las tecnologías de trabajo inteligente, vía renta variable, bonos e infraestructuras renovables.

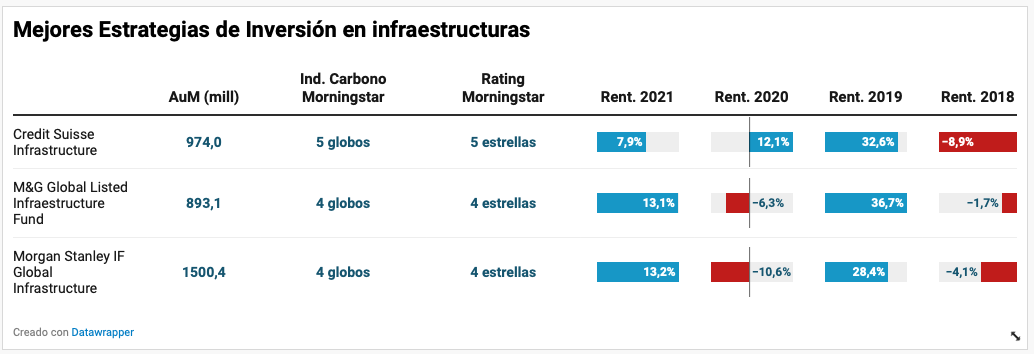

Sin embargo, hay altunas estrategias con cierto track record en renta variable, que tanto por consistnecia en resultados como por su proceso de inversión listamos a continuación:

En el caso del primero, hay que comentar que sus mayores sobreponderaciones sectoriales son en industriales con un peso del 44%, mientras que en regiones en Asia emergente donde tiene un peso del 11,71% vs. 3,9% del índice, principalmente en China. Muestra un sesgo a empresas de mediana capitalización y crecimiento. Cartera constituida por 68 posiciones, donde las 10 mayores representan el 31%.

En cuanto al fondo de M&G, comentar que es un fondo que consistentemente se encuentra entre las primeras posiciones del ranking por rentabilidad. Además, su cartera esta altamente concentrada (44 posiciones), con alto sesgo a rentabilidad por dividendo y estilo value, con baja volatilidad y tamaño claramente de mediana capitalización bursátil. Muestra un fuerte peso en sector servicios públicos e industriales, pero sobrepondera al inmobiliario.