Aunque ambas cuestiones parecen sencillas de responder, lo cierto es que de ellas depende el tipo de planes de pensiones a seleccionar de cara a la jubilación. Y no al revés.

¿Es sostenible o no el actual sistema público de pensiones? Es una de las preguntas que surge en la actualidad en un momento en el que la pirámide de población se ha invertido y en el que la tasa de paro cerró el segundo trimestre en el 24%, con mayor incidencia en la población más joven. Las recientes reformas se han realizado en pro de que el sistema de pensiones sea sostenible a largo plazo, tendremos pensión, pero la pensión pública será menor con respecto al último salario.

Ignacio Izquierdo, CEO de Aviva España reconoce que hasta ahora la pensión pública en España ha sido de las más altas de los países de nuestro entorno. “Hay un ratio – denominado Índice de reemplazo – que es el porcentaje que supone tu pensión respecto a la última nómina. En países de nuestro entorno de media se ha situado en el 40-50% en tanto que en España, hasta hace bien poco, se colocaba en el 80%”. Cuanta mayor protección haya del Estado, menos interés tendrás en complementar la pensión pública.

Pero ¿qué ocurre si esta baja? Se hace necesario buscar una alternativa complementaria que no merme la capacidad adquisitiva de cara a la jubilación. Hay varias preguntas que hay que hacerse a la hora de contratar un plan de pensiones. Lo primero es tener claro si un plan es el mejor producto de cara a la jubilación. Fernando Luque, editor de Morningstar recuerda que también se puede ahorrar para la jubilación invirtiendo en fondos de inversión, acciones que repartan dividendos o bonos. De hecho, hay productos que, por sus características, permiten ser un complemento ideal para la jubilación. Son los fondos de reparto. Fondos que invierten en compañías que tienen dividendos estables y recurrentes. Un tipo de inversión que está ganando adeptos en un entorno en el que “hemos vivido una crisis severa que ha dejado al inversor no sólo con la necesidad de depositar sus ahorros sino compensar subsidios de desempleo o jubilación. Con lo que mantener el ahorro mientras te acompaña una renta periódico nos parece una buena solución”, explica Inés del Molino, ejecutiva de cuentas de Schroders.

Aunque es cierto que los planes tienen ventajas fiscales a la hora de las aportaciones, “hay cosas que no nos gustan como son las comisiones pues, a pesar de la rebaja de las comisiones máximas hasta el 1.75% (desde el 2.5% ), nos parece que siguen siendo caras, especialmente si se comparan con los fondos de inversión”, explica Luque. A lo que hay que añadir la falta de disponibilidad del dinero. Es cierto que con la nueva reforma fiscal se ha flexibilizado algo este aspecto pues a los diez años se podrá rescatar el dinero invertido en planes de pensiones – en lo contratados a partir del 1 de enero de 2015 – frente a la enfermedad, jubilación o paro de larga duración que requiere el rescate actualmente del patrimonio aportado.

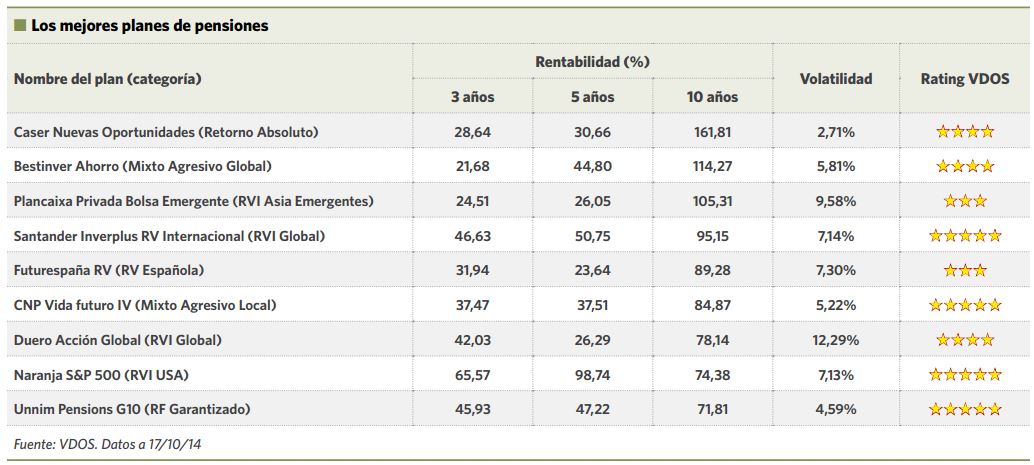

En el caso de que el plan de pensiones sea el activo seleccionado, aunque es cierto que el mes de diciembre es propicio para la firma de estos productos los expertos de Profim EAFI recomiendan no pensar en hacerlo sólo a final de año pues “son un patrimonio que hay que atender exactamente igual que cualquier parte del patrimonio, durante todo el año”. Uno de los factores que hay que vigilar además es la diversificación “que tiene que ser acorde al riesgo que podamos asumir y con nuestra expectativa de rentabilidad”, comenta Juan Luis Sevilla, director de análisis de la gestora.

Pero ¿cuándo es el momento óptimo para contratar un plan de pensiones? Dicen los expertos de AVIVA que cuanto antes y, si es con el primer empleo, mejor pues así se puede asumir más riesgo y el esfuerzo de aportaciones es menor. Por el contrario, cuanto menos tiempo queda para la jubilación, más conservadora tendrá que ser la inversión en un plan de pensiones.

Lo ideal es ir ajustando la inversión y ser exigentes al igual que se es con el resto de las inversiones financieras. En un entorno en el que la renta fija no paga – con unos tipos de interés que, tanto en Europa como en Estados Unidos siguen en mínimos históricos – cada vez son más las voces que hablan de la renta variable como el activo “insignia” de las carteras en los próximos años. Eso sí, no siempre es adecuado para todo tipo de perfil de riesgo. Y en planes de pensiones, tampoco aunque es cierto que el ahorrador en la actualidad parece verse obligado a asumir cierto riesgo si quiere obtener la rentabilidad que necesita.

Además, no olvide que la gestora tiene la obligación de precisarle todas las inversiones de su plan de pensiones a cierre de cada ejercicio así como de informarle de la rentabilidad generada por el fondo en los últimos 20 años.

Suscríbase y recibe gratis un número de la revista de Estrategias de inversión