Telefónica parece haber entrado en una etapa de gracia después de llevar prácticamente una década de capa caída en bolsa. En lo que va de año sus acciones se revalorizan algo más de un 4% y son muchas firmas las que apuestan por incluir a este valor en bolsa. Los directivos de Bestinver

, por ejemplo, apuntaban durante la presentación de sus previsiones para este ejercicio que mantienen una parte pequeña de su cartera en el valor.

Otros como Carax AlphaValue indicaban a principios de esta semana que su cartera de este año destaca su apetito por “valores españoles e italianos (mayores potenciales) y la rotación hacia telecomomunicaciones (Telefónica y Telecom Italia).

Hace ya varios meses que los analistas de Citigroup situaban a la firma que preside José María Álvarez-Pallete entre el grupo de compañías favoritas en todo el mundo. Según la firma, “tras la eliminación del riesgo político en España, creemos que los inversores premiarán la mejora del mercado de las telecomunicaciones en un momento en el que los precios no dejan de subir, lo que hace del país el más deseable del sector en Europa”, señalan. Recientemente, hace apenas un par de semanas, Telefónica elevó el precio de sus productos en nuestro país; un síntoma inequívoco de que en el campo de guerra en el que se había convertido la industria de las telecomunicaciones se podría haber fraguado una tregua entre los rivales.

El banco americano cree que el mercado ha valorado algunas de sus filiales, como la brasileña, basándose en cálculos poco apropiados. En el caso de Latinoamérica, por ejemplo, usan los múltiplos que se le asignan a America Móvil, sus principal competidor, aunque en opinión de estos expertos la compañía española tiene mayor capacidad de crecimiento.

Telecos europeas

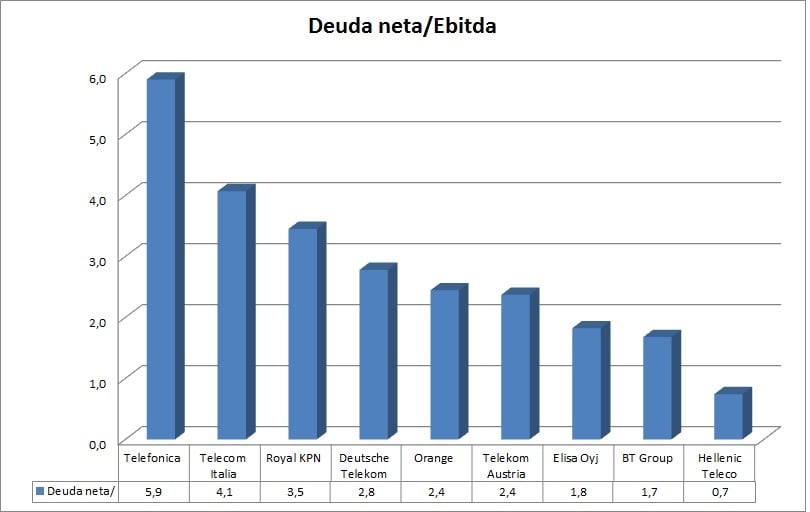

El mal momento en bolsa no ha sido exclusivo para Telefónica, salvo excepciones, todas las grandes europeas terminaron con caídas el año pasado. El caso de la operadora esperañola es significativo, porque lleva muchos ejercicios intentando superar el lastre que le supone su abultada deuda, la más alta de todo el sector en el viejo continente. Además, los varios intentos que ha hecho para reducirla han sido en algunos casos inútiles, como la venta de O2 –la filial británica- por unos 13.000 millones de euros, que frustró la Comisión Europa. Ocurrió lo mismo con la salida a bolsa de su filial Telxius, que tuvo que cancelar por el mal momento del mercado.

.jpg)

Su deuda ha provocado que Telefónica se deje más de un 30% en bolsa desde 2012, el año en el que la mayor parte de las compañías españolas con un alto apalancamiento se vieran perjudicadas en los mercados. La inyección de liquidez del BCE y el programa de compra de bonos de empresas de la autoridad monetaria han hecho que la situación pase algo más desapercibida. Eso, y el compromiso de su nueva ejecutiva, que tras la marcha de César Alierta decidieron reducir el dividendo y han afirmado que reducirán el endeudamiento.

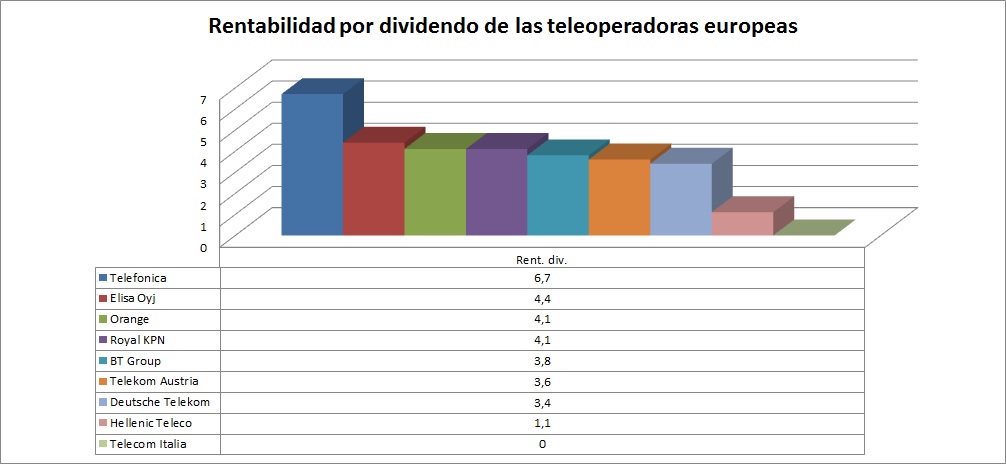

A pesar de todo esto, Telefónica tiene la mayor rentabilidad por dividendo del sector, lo que supone un aliciente para los inversores, que en la actualidad reciben por este concepto un 6,7%.

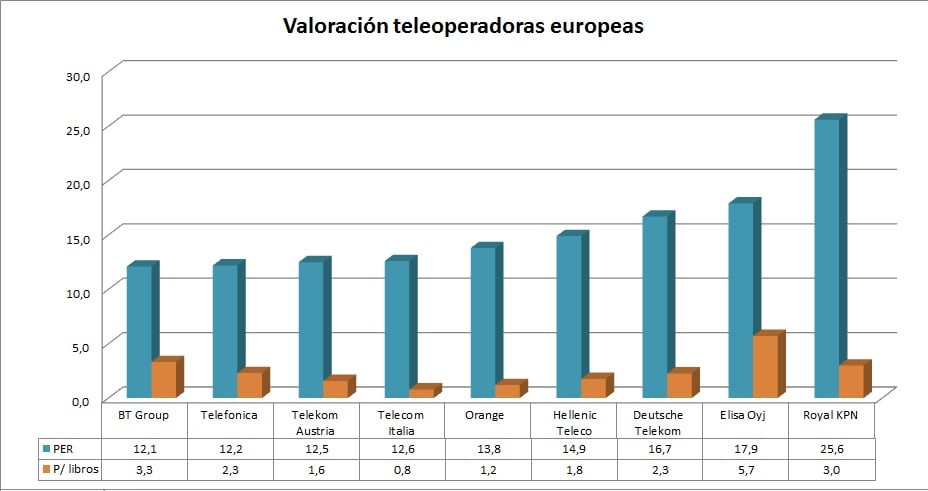

Cuando nos referimos a valoraciones, también Telefónica está en el grupo de empresas “más baratas”, con un PER de poco más de 12 veces, solo superada por la británica BT y en unos niveles parecidos a los de Deutsche Telekom.

¿Esto la hace atractiva? La media de los analistas del cosenso de Facset apuestan por sobreponderar las acciones de la operadora española, en línea con prácticamente todo el sector, sobre todo las grandes operadoras.

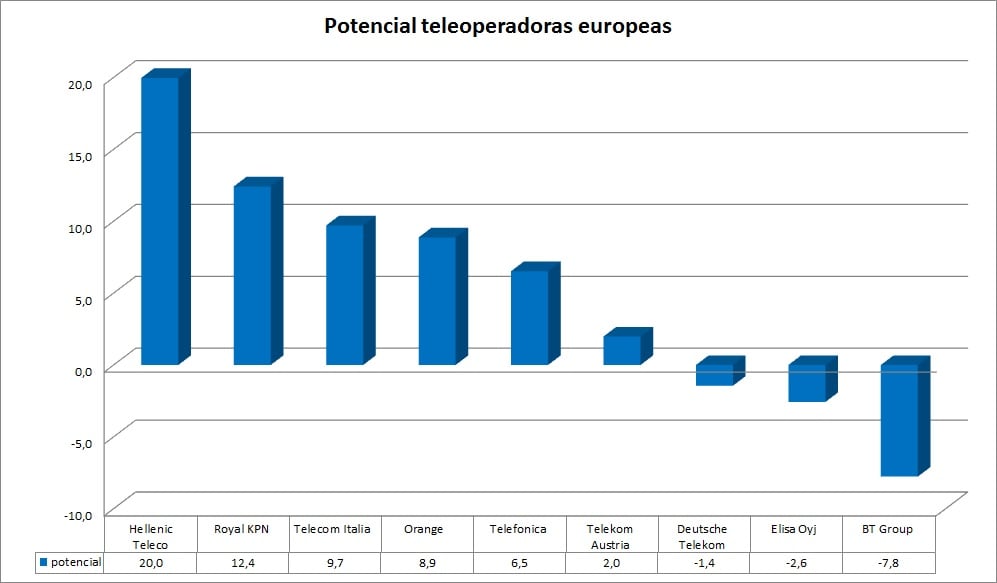

El precio objetivo medio le da un potencial del 6,5% desde los niveles actuales de cotización, por debajo de Orange, Telecom Italia o Royal KPN.

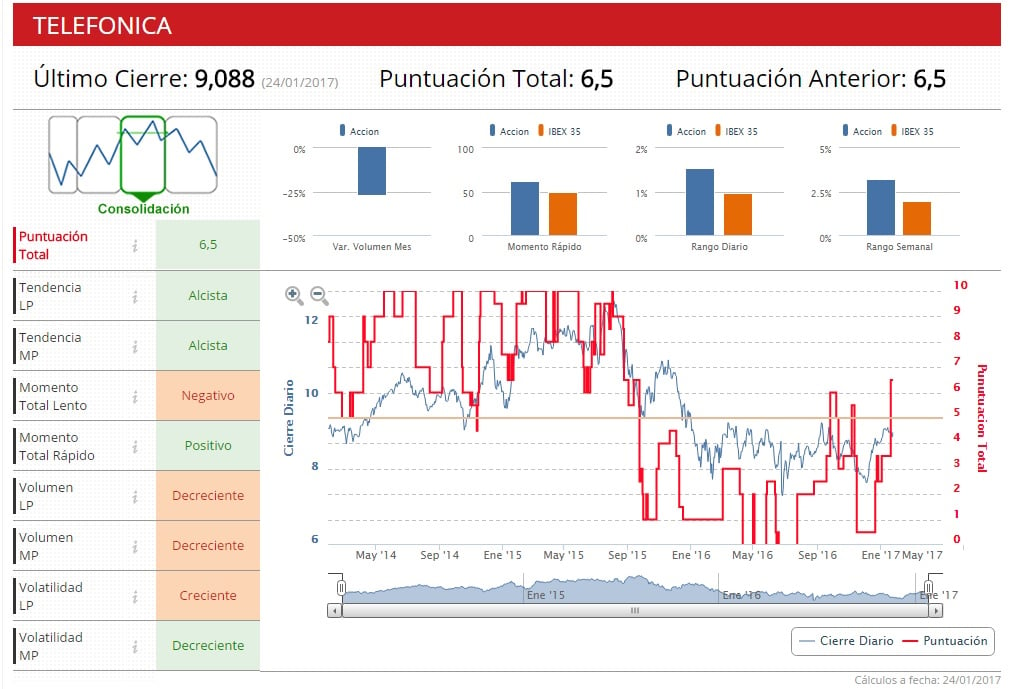

Los Indicadores Premium de Estrategias de Inversión sitúan a Telefónica en fase de consolidación al otorgarle 6,5 puntos en una escala que va del cero al diez. Es destacable que tiene una tendencia alcista tanto a largo como a medio plazo.

QUIZÁ LE INTERESE LEER:

¿Tiene buenas perspectivas Telefónica para 2017?