2016 se ha convertido en un año “horribilis” para Telefónica. La carga del peso de su abultada deuda, que a finales de septiembre se acercaba a 50.000 millones de euros, se ha convertido en un factor casi insoportable. Sobre todo cuando las autoridades de la competencia se han encargado de frustrar una de las vías que podían haber aliviado esta carga, la venta de la filial británica O2.

Precisamente esta filial ha sido otra de las cargas que más ha afectado a la cotización de la compañía. La noticia del brexit fue un auténtico mazazo, ya que el Reino Unido es una de las principales franquicias de la operadora.

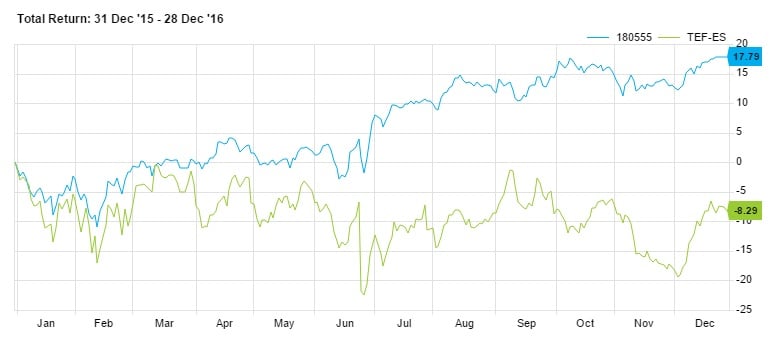

Con todo, mientras que Telefónica se deja algo más de un 13% en el año, el FTSE 100, el selectivo del Reino Unido sube este año un 13%. En el gráfico de la revalorización con dividendos, vemos que el índice sube casi un 18% desde el 1 de enero y que las caídas de la empresa española se dejan algo más de un 8%.

La comparación es mucho más favorable para el índice británico si se observa desde octubre de 2005, cuando la Telefónica presidida por César Alierta se hizo con el control de la empresa. Desde ee momento, el FTSE sin dividendos sube un 30%, frente a las caídas de más de un 30% de la empresa española. Los números cambian cuando se habla de rentabilidad total (con dividendos), en ese caso, el selectivo habría subido un 100%, frente al 17% de Telefónica.

.jpg)

Sin embargo cuando se habla de Telefónica no solo hay que mirar al Reino Unido. Y eso lo saben bien los accionistas de la empresa, acostumbrados a vigilar todos los márgenes del Atlántico. Su posición en Brasil ha sido otro de los quebraderos de cabeza de Telefónica en los últimos tiempos. Los malos momentos que ha pasado Brasil y su rebaja de rating, así como la mala evolución de sus divisas ha sido otro factor que ha pesado mucho en su evolución en bolsa, aunque todos los expertos consideran que las perspectivas. La destitución de la presidenta del país, Dilma Rousseff, y los cambios económicos del país del nuevo presidente podrían actuar como un bálsamo para Brasil y para Telefónica, en consecuencia.

Perspectivas para 2017

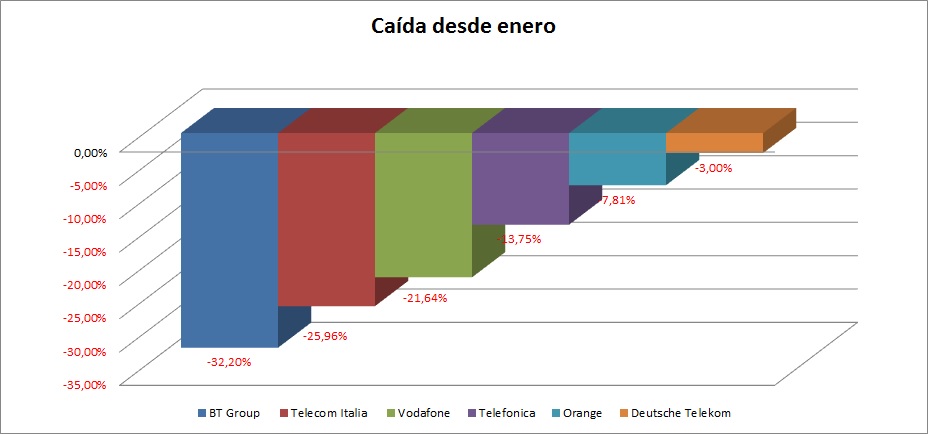

Pero el mal momento en bolsa no ha sido exclusivo para Telefónica en 2016, ha sido una constante para las operadoras europeas. De hecho, las británicas han sido las que peor parte se han llevado este año que está a punto de concluir. Se trata de unas empresas que han invertido decenas de miles de millones de euros en los últimos años para adaptarse a unas tecnologías que ya no son lo que eran. Se han convertido, prácticamente, en gestoras de infraestructuras y necesitan algo más.

Señalan algunos expertos, como los de Citi, que Telefónica está muy bien preparada para el salto a otros retos como el de los contenidos. Su posición en servicios de televisión está muy bien considerada y la pone en la vanguardia del sector. Su expansión internacional que tantos disgustos le ha dado en los últimos años podría volverse en su favor en los próximos años. Y la deuda, pese a ser superior a su capitalización es sostenible, en opinión de los analistas de Citi, que creen que tiene opciones más allá de la venta de O2. Por cierto, en 2017 habrá que seguir muy de cerca qué ocurre con esa filial. De hecho, Telefónica entró hace unos meses en la lista de valores favoritos de la firma americana a nivel global.

.jpg)

Quizá la cotización de un giro y logre mejorar el mal camino que lleva en los últimos años. Desde 2010, por ejemplo, solo ha subido dos ejercicios, 2013 y 2014. Y entre los dos solo se apuntó poco más de un 17%. No es de extrañar, si se tiene en cuenta que sus ventas han caído de media un 5% cada año en los últimos cinco, según los datos de Facset y que el beneficio ha pasado de 10.000 millones en 2010 a poco más de 3.160, que se espera para 2016.

Con todo estos mimbres, ¿cuál es el panorma que divisan los expertos?

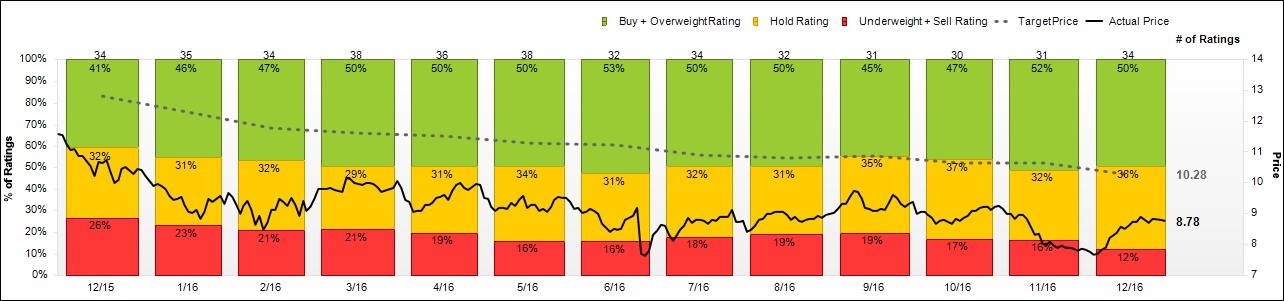

El consenso de Facset le da una recomendación de sobreponderar, como al resto del sector en Europ y un potencial de un 17% desde el nivel actual de cotización.

Los Indicadores Premium de Estrategias de Inversión, no obstante, divisan un panorama algo menos optimista al darle una puntuación de 2,5 lo que la situaría en fase de rebote.

.jpg)

%%%Indíquenos si quiere recibir alertas cuando Telefónica cambie de fase|TEF%%%

QUIZÁ LE INTERESE LEER:

“Telefónica, en la lista de favoritos de Citi a nivel global”