Suma y sigue. El S&P 500 sigue acumulando subidas, a pesar de que los expertos más pesimistas alertan desde hace años de la muerte de la actual fase alcista del mercado americano.

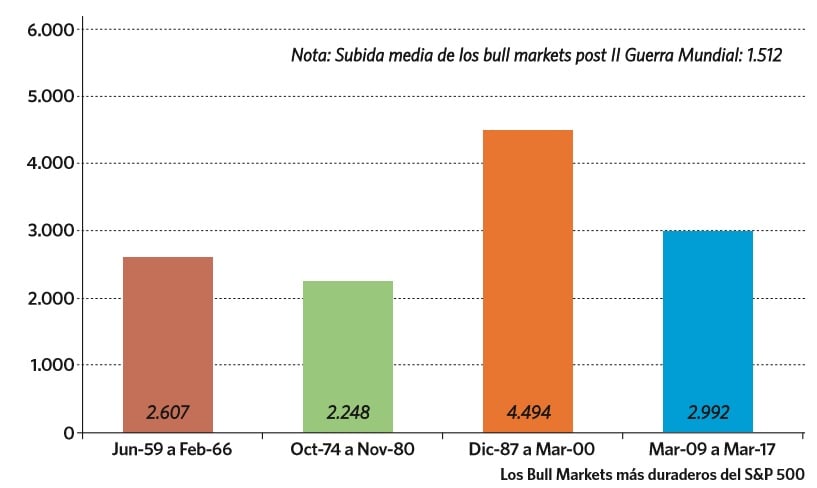

Sobre el papel –que suele aguantarlo todo, o casi todo- cualquier argumento es sostenible. Pero la realidad es que, sea por la razón que sea, el S&P 500 cumplirá hoy ocho años de bull market . Se trata del segundo mercado alcista más largo de la historia, solo precedido por el que comenzó en el año 1987 y acabó con el estallido de la burbuja de las puntocom. En estos ocho años, el selectivo americano se ha revalorizado alrededor de un 250%, y eso sin incluir dividendos, ya que en ese caso la subida superaría el 300%.

Desde Columbia Threadneedle señalan que “la renta variable ha sorprendido en los últimos meses por la falta de volatilidad. Es normal ver que ocasionalmente se producen correcciones en las bolsas. Los inversores suelen preguntarse entonces si los fundamentales del mercado han cambiado”. Ellos piensan que estos fundamentales siguen intactos y recomendarían comprar en caídas.

Sin embargo, los expertos lo tienen claro, pese a que los inversores no quieran darse cuenta, el mercado actual se va a encontrar con varios obstáculos, y algunos de ellos este mes de marzo.

Subida de tipos de interés

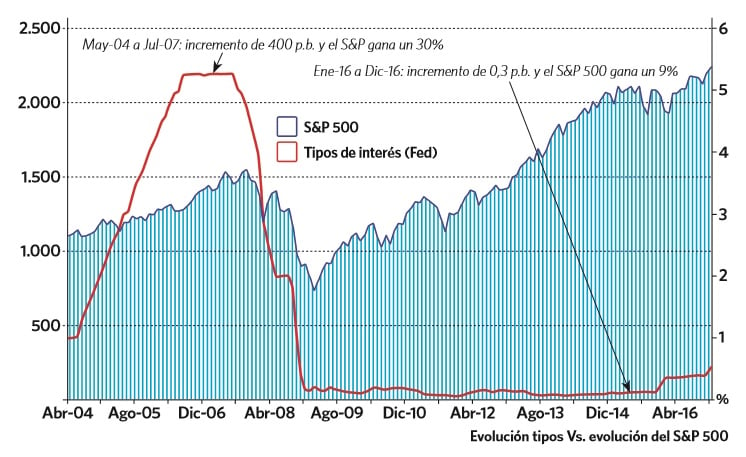

El mercado está tan centrado en las medidas de Donald Trump que ha decidido ignorar que cuando finalice el actual ejercicio, el precio del dinero estará entre el 1,25% y el 1,5% (depende de si la FED sube dos o tres veces este año). Se trata de un nivel que sigue siendo bajo en términos históricos, aunque no cabe duda representa un gran cambio para la economía americana de los últimos casi diez años. Tras la publicación de los últimos datos económicos y las palabras de Janet Yellen el pasado viernes, el mercado ha comenzado a descontar una subida más.

El país no tenía el precio del dinero en este umbral desde finales de 2008, justo en pleno shock post Lehman Brothers. Sin embargo, la Reserva Federal (FED) había iniciado la rebaja a finales del año anterior, cuando la economía se manejaba con tipos superiores al 5%.

Precisamente fue la recesión provocada por la crisis de las subprime la que obligó a la institución monetaria a rebajar este umbral hasta casi cero, una medida tan poco convencional como la situación en la que se encontraba la economía. Además de esos tipos cero los mercados han recibido una inyección de liquidez de más de 4 billones de dólares.

Precisamente los tipos cero y la expansión monetaria (QE) son los factores que han impulsado a los índices americanos subir durante ocho años consecutivos y prácticamente sin descanso. Pero todas estas circunstancias están a punto de acabar.

El director de análisis de Estrategias de Inversión, Luis Francisco Ruiz, apunta que la subida “dependerá de los datos de febrero y creemos que la posibilidad de marzo es mayor de lo que descuenta el mercado. Si las encuestas sorprenden positivamente (lo están haciendo) el mercado le dará una mayor probabilidad subida de tipos en marzo y podríamos ver hasta tres subidas para el conjunto del ejercicio”, apunta el experto.

Es decir, que antes se trata tan solo de cuestión de meses. Las subidas se producirán antes o después. Y ¿cómo pueden afectar a la evolución de los mercados? Puede depender de esos paquetes de estímulo fiscal.

Mucho depende de Trump

Para algunos expertos, la rebaja de tipos y la inversión en infraestructuras pueden mantener el ritmo de crecimiento económico del país en el largo plazo. En el tercer trimestre del año pasado el PIB experimentó la mayor subida en dos años al expandirse un 3,5% gracias al tirón del consumo de los hogares, fundamentalmente.

Si las políticas de Trump hacen que la maquinaria de la economía americana siga funcionando como hasta ahora, el país podría soportar subidas de tipo adicionales. Quizá es eso lo que ha provocado que los inversores hayan decidido no tener miedo a la normalización monetaria. Mirian Fernández Jiménez, gestora de Ibercaja gestión, explica a Estrategias de Inversión que “pensamos que la política de la FED ha perdido impacto frente a las declaraciones de Trump”.

La experta apunta que “los mercados descuentan las subidas porque para el ciclo económico en el que estamos los tipos deberían estar por encima. Eso sí, la sorpresa la podría dar subiendo medio punto y no un cuarto de punto”.

En este sentido, Luis Francisco Ruiz, comenta que “un repunte de tipos de interés pasará factura al mercado bursátil de EE.UU. Aunque los niveles de tipos continúan siendo bajos, las valoraciones son excesivas y la renta fija -a poco que los tipos suban- se convierten en una alternativa atractiva en términos relativos. Un efecto que esperamos se produzca de forma diluida a lo largo del tiempo”. En su opinión, esta decisión –aunque descontada- puede ser un catalizador para una corrección o una consolidación de las subidas de la bolsa.

Hay que tener en cuenta que la valoración del selectivo americano está por encima de su media histórica. El PER a doce meses está muy cerca de 21 veces beneficios, según Facset.

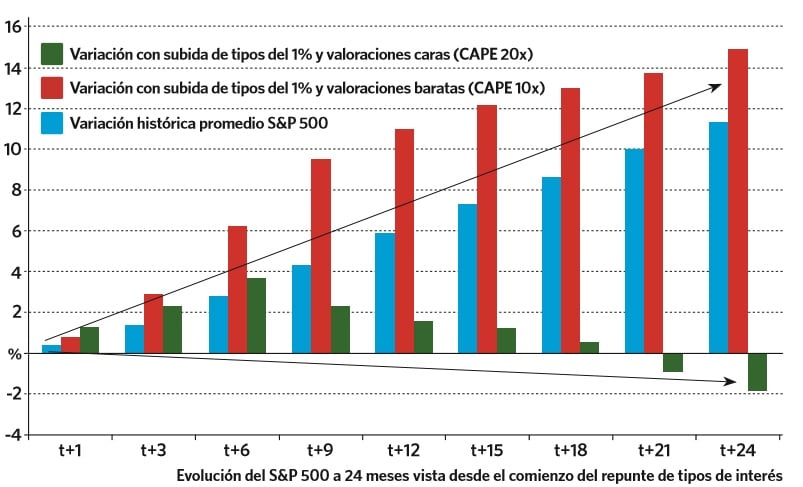

La pregunta que se hacen muchos inversores en esta situación es qué nivel de tipos pueden aguantar las bolsas. El director de análisis de Estrategias de Inversión comenta que “a día de hoy, las notas a 10 años están al 2,5% y el S&P 500 cotiza con un rentabilidad sobre beneficios del 4,63% alcanzado con unos márgenes en zona de máximos y unos niveles de apalancamiento de techo de ciclo. Diría que cuando el bono a 10 años se sitúe por encima del 3,0% comenzará a dañar a la bolsa, siempre y cuando, la inflación esté bajo control”.

¿Quién gana y pierde con las subidas?

Con la normalización monetaria en marcha, la pregunta es clara; quién se beneficia y quién pierde en este nuevo entorno. Hay que tener en cuenta que los expertos señalan que la evolución de los mercados no solo va a depender de la FED. En Columbia Threadneddle reiteran que “los mercados perderán fortaleza si se hace evidente que la rebaja de impuestos y la desregulación de Trump no se aprueban pronto”.

Recientemente los analistas de Bofa Merrill Lynch calculaban que una vez que se tomen las medidas, los procesos legislativos solo permitirían aplicar las rebajas de impuestos en 2018, a no ser que se decida que las nuevas leyes sean retroactivas. ¿Se está apostando demasiado fuerte por los efectos de la reforma fiscal?

En opinión de Miriam Fernández “si la FED sorprende el impacto sería negativo para los sectores que se comportan como bonos: eléctricas, autopistas y telecomunicaciones. En Columbia Threadneedle recuerdan que este tipo de empresas “pagan altos dividendos y han atraído a los inversores cuando los niveles de los bonos han caído a mínimos. Con rentabilidades más altas se incrementaría la tasa de descuento aplicada a los cash flows de este tipo de firmas y podríamos ver cómo los inversores deciden salir de ahí.”

En este sentido en esta firma americana apuestan por entrar en empresas con una alta rentabilidad por dividendo y que sean capaces de seguir aumentado la retribución a sus accionistas año tras año. Recuerdan que “suelen hacerlo mejor en entornos de subidas de tipos de interés”.

Además casi todos los expertos consultados creen que la banca seguiría siendo como una de las industrias más beneficiadas del endurecimiento de tipos, a pesar de que se ha revalorizado más de un 25% desde las elecciones. Luis Francisco Ruiz apunta que también podrán tener un buen desempeño las industrias que se estén adaptando al entorno actual e incorporando la tecnología a su proceso productivo. “No pensamos en grandes sectores, la mejor opción es filtrar por compañías que sean capaces de generar flujos, aumentar beneficios y ventas sin un endeudamiento excesivo”, explican.

En Ibercaja Gestión señalan al sector farmacéutico como uno de sus favoritos en los próximos meses. “Se trata –dice Miriam Fernández- de una industria que podría dar juego y poco endeudado, con caja y se podría entrar en caídas”. Dentro de él apuntan más directamente a las biotecnológicas ya que esperan una nueva ronda de fusiones y adquisiciones.

Los mercados, por tantos, se enfrentan a una encrucijada compleja en la que tienen que combinar muchos ingredientes para que las subidas en Estados Unidos se mantengan. Por eso la mayor parte de los analistas consultados recuerdan mantener la vista fija en lo fundamental, la evolución de los beneficios de las compañías, la fortaleza de la economía y el ritmo de subidas de tipos de interés. Eso sí, no hay que dejar de intentar controlar lo incontrolable: el próximo tweet del presidente y las medidas que finalmente ponga en marcha la nueva administración.

Si quiere acceder al contenido completo del artículo, suscríbase a nuestra revista