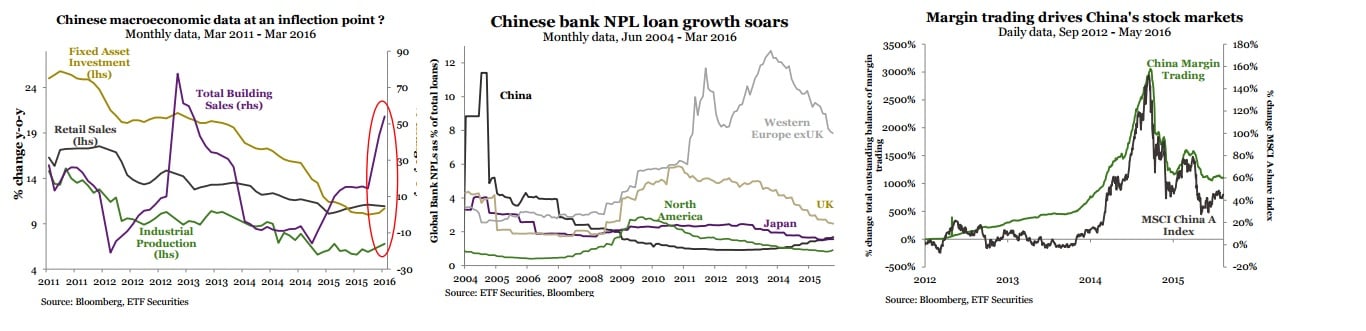

Un esfuerzo concertado del gobierno para restaurar el crecimiento en el sector inmobiliario a través de los recortes en los intereses hipotecarios, una reducción de los pagos y un aumento de los préstamos, ha impulsado un repunte en las ventas de viviendas. El aumento de espacio del suelo también ha comenzado a proporcionar evidencia de que el crecimiento en la construcción está resurgiendo. La actividad empresarial en general en China se expandió por segundo mes consecutivo en abril, aunque a un ritmo más lento que el de marzo. La tasa de crecimiento de nuevos pedidos fue el mayor en tres meses.

Es evidente que una economía impulsada por el consumo doméstico busca llenar el vacío dejado por la actividad manufacturera. Mientras que un aumento en la mayoría de los indicadores macro son signos de una incipiente recuperación, el cada vez mayor nivel de endeudamiento de China representa una seria amenaza para su economía. 237% y aumentando La deuda ha estado financiando las tasas de crecimiento extraordinarias que China ha sostenido hasta ahora. Los niveles crediticios de China han aumentado en la actualidad a un 237% del PIB, desde el 164% en 2008, muy por encima de lo realizado por sus homólogos de los mercados emergentes y sin parar de crecer aún.

Si bien hay países con mayores niveles de deuda, el motivo de preocupación en el caso de China es el reciente ritmo de crecimiento del crédito, junto con la disminución de la calidad. El dilema que enfrenta el gobierno chino es si el nuevo consumo al cual llevó su economía, puede respaldar al crecimiento económico mientras el acceso al crédito del sector privado es muy limitado. En 2016, China se enfrenta a cerca de 3.7 billones de yuanes en vencimiento de bonos locales ($ 567.000 millones) hasta fin de año y esto se produce en medio del deterioro de confianza de los inversores tras la noticia del default de siete empresas en lo que va de este año. Los préstamos no redituables (fallidos) han alcanzado un récord 1300 millones de yuanes y representan el 1,7% del total de créditos; la evidencia anecdótica sugiere que este número es mayor que al que se da a conocer. Si bien la mayoría de los países han visto disminuir su crecimiento de los créditos no redituables –NPL- recientemente, China sigue siendo una excepción como se destaca en la tabla a continuación.

Ya en 1999, las empresas de gestión de activos creados especialmente aliviaron los cuatro grandes bancos estatales mediante la compra de estos préstamos en mora mediante bonos a 10 años respaldados por el gobierno. El rápido ritmo de expansión en los 10 años desde 1999 de China, le permitió reducir los niveles de deuda de un 20% a casi el 5% del PIB. Sin embargo, dado que el vencimiento de estos bonos se produjo en medio de la crisis financiera en 2009, al gobierno le pareció prudente renovar sus vencimientos (2019) en lugar de reconocer las pérdidas. Las autoridades chinas han anunciado recientemente su intención de hacer frente a estos préstamos no productivos en el sector bancario con un Equity-for-Debt Swap (EDS) y la titularización de los créditos fallidos. Los EDS permitirán a los bancos cambiar los malos préstamos en sus libros por participaciones en las sociedades estresadas. Aunque esto sin duda les permitirá reducir la necesidad de hacerse cargo de las pérdidas de los préstamos dando lugar a un mejor uso de su capital, es difícil evaluar el tiempo que tomará para que las sociedades en dificultades se recuperen. Creemos que éstas no son soluciones completas en sí mismas y simplemente postergan lo inevitable.

El trading de margen aumentó la volatilidad significativamente

Los préstamos de margen estratosférico -que crecieron hasta un 3057% desde septiembre de 2012 - alimentó al índice de acciones MSCI China A para que en junio de 2015 alcance el récord de los 5458.9 puntos.

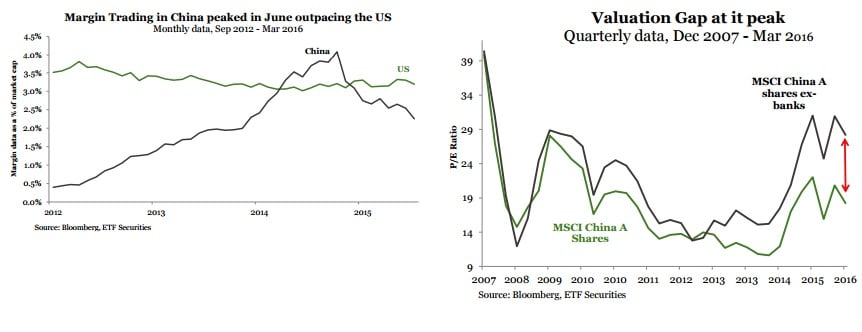

El saldo de la financiación de margen pendiente como un porcentaje de la capitalización de mercado en junio de 2015, alcanzó un récord de 4,09%.

Estos altos niveles de apalancamiento explican la carrera rápida hasta el pico y su posterior declive a partir de entonces. El aumento de los precios de los títulos de renta variable hace que sea fácil el pago de los intereses sobre el capital apalancado. Sin embargo, cuando el título revierte su tendencia, las pérdidas de los inversores superan los intereses cobrados sobre el capital apalancado, lo que los obliga a liquidar sus títulos y exacerban la tendencia a la baja. En un esfuerzo para contener estos riesgos, el organismo de contralor de bolsa limitó el tamaño de las operaciones de margen y la venta al descubierto por primera vez a 4 veces el capital. Desde el inicio de 2016 el balance flotante de las operaciones de margen se ha reducido en un 35% y ha tenido una repercusión directa en el mercado.

La intromisión de mercado conduce a trading poco redituable

Los mercados de valores chinos tuvieron un inicio turbulento en 2016 que obligó a suspender la actividad de trading dos veces en cuestión de una semana, después de que la súbita caída del 7% generara un nuevo mecanismo de circuit breaker. Si bien la intención inicial era evitar las ventas por pánico, parecía contraproducente forzar el mecanismo después de haber sido retirado tan sólo unos días después de haber sido introducido. La falta de transparencia por parte del regulador del mercado de valores causó más daño que bien, lo que resultó en una pérdida de confianza de los inversores.

Las valoraciones de la renta variable no están tan baratas

El MSCI China A Shares Index actualmente cotiza a 18 veces los beneficios, lo que a priori parece atractivo. La realidad es que los títulos financieros, que representan el 35% del índice, tienden a desinflar las valoraciones del índice debido a sus bajas valoraciones, a 4 veces los beneficios. Al eliminar al sector financiero y la aplicación de la diferencia de valoración (diferencia del P/E del MSCI China A Shares Index, excluidos los valores financieros y el MSCI China Financial) se obtiene una valoración más realista de 28 veces los beneficios para el MSCI China A Shares Index.

Conclusión

Si bien existe una creciente evidencia de que la mayoría de los indicadores macroeconómicos se están beneficiando de la política monetaria acomodaticia de China, creemos que con el tiempo tendrá que lidiar con su carga de deuda en aumento. La expansión del crédito se da a un ritmo alarmante, a lo que debe agregarse la disminución de la calidad de la deuda. Esto hace que sea imperativo para China realizar la transición de una economía basada en la inversión a una de consumo. La falta de claridad y transparencia de los reguladores del mercado de valores chino ha afectado la confianza de los inversores. Desde una perspectiva de tiempos, los mercados de valores chinos no son tan baratos como parecen, ya que sus valoraciones se amplifican por las acciones del sector financiero. Por el momento, seguimos siendo cautos sobre los títulos de renta variable chinos hasta que la recuperación de los emergentes esté mejor encaminada.

Pinche para acceder al documento completo en PDF