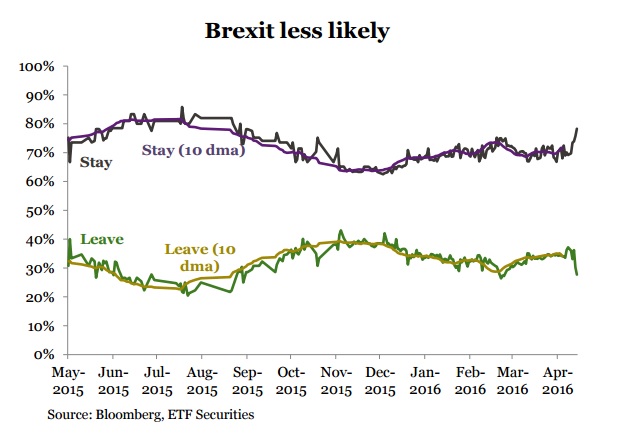

Según el sitio web Oddschecker, es probable que el resultado del referéndum sea más marcado que lo que las encuestas actuales indican. Las probabilidades de apuestas actuales a través de un número de sitios de apuesta en línea, sugieren que el 78% de los jugadores están esperando que Gran Bretaña permanezca en la UE.

Sin embargo, encuestas telefónicas y online han marcado tendencias divergentes en las últimas semanas. La evidencia indica que cuando la intención de voto es medida y no existe una opción de "no sabe", los votantes más indecisos elegirán el estatus quo -en este caso, para que el Reino Unido permanezca en la UE-. La mayoría de las encuestas de Internet tienen como opción estándar, una categoría de "no sabe” y es por ello la divergencia entre ambas modalidades.

Si bien las encuestas telefónicas muestran una brecha generalmente más grandes entre los dos campos (a favor de la “permanencia”), la evidencia reciente ha mostrado que las diferencias se acortan entre las alternativas entre la “permanencia” y la “salida”. ¿Volverá a repetirse la historia? En 1975, a los votantes del Reino Unido se les dio la opción de permanecer o salir de la Comunidad Económica Europea, enfrentándose a la siguiente pregunta: "¿Cree que el Reino Unido debe permanecer en la Comunidad Europea (Mercado Común)?".

La pregunta en 2016 es muy similar: "Debería el Reino Unido seguir siendo miembro de la Unión Europea o salir de la Unión Europea?". En 1975, el resultado final mostró que había un 67% de apoyo de los votantes para mantenerse en la CE, lo que yace en línea con las estimaciones actuales de “permanencia”. Impacto económico El Banco de Inglaterra (BoE) también ha intervenido en la votación del 23 de junio señalando que el crecimiento podría verse afectado en el corto plazo. El banco central señala que “la incertidumbre relacionada con el referéndum de la UE ha comenzado a sentirse en ciertas áreas de actividad", con "los gastos de capital y las transacciones de propiedades comerciales...posponiéndose a la espera del resultado de la votación”.

El FMI también ha indicado que el voto por “la salida” sería perjudicial, con su economista jefe afirmando que "una Brexit podría hacer un daño grave regional y global mediante la interrupción de las relaciones comerciales establecidas”. De acuerdo con una encuesta realizada por Greenberg Quinlan Rosner, “los tres problemas más importantes para los votantes son la economía, la inmigración y el control de nuestras leyes (Reino Unido)”. Aunque en la opción de “salida” todo es cuestionado, ya sea su marco regulatorio o la inmigración creciente, los mercados financieros se centran, a través de la cuenta externa, en el impacto adverso que habría sobre el crecimiento económico. La Unión Europea representa el 45% de las exportaciones del Reino Unido y el 53% de sus importaciones. A pesar de que el Reino Unido tiene una ventana de dos años para volver a negociar acuerdos comerciales, los burócratas generalmente se mueven a paso de tortuga. Un período de tiempo tal parece una ventana muy estrecha para un proyecto de gran envergadura, donde el gobierno sería cualquier cosa menos eficiente. El presidente Obama ha indicado que un acuerdo comercial con los EE.UU podría llegar a tardar hasta 5-10 años y el Reino Unido “volvería a hacer la fila [para la negociación]”. Esas observaciones ponen de manifiesto las fuertes preocupaciones globales sobre el impacto que tendría sobre sobre la estabilidad financiera.

Los beneficios fiscales que se esperan que haya en el Reino Unido en case de que abandone la UE, son mínimos. Dependiendo de la relación definitiva de Gran Bretaña y la Unión Europea, el Centro de Investigación de Política Económica calcula en el mejor de los escenarios un ahorro del 0,31% en el ingreso per cápita, lo que no es suficiente para compensar los efectos negativos sobre el comercio que contribuyen a una disminución de casi el 3% de los ingresos.

Sin embargo, cualquier beneficio fiscal podría ser compensado por la necesidad de crear una nueva administración de la implementación de los nuevos acuerdos de regulación y comercio interno. Los propios cálculos del Tesoro, indican que la economía del Reino Unido estaría mejorando entre un 3,4% y el 9,5% del PIB en el mejor de los escenarios en caso que permaneciera dentro de la UE en los próximos 15 años. La amplia dispersión de las estimaciones sobre el PIB, depende de cómo se darían los nuevos acuerdos comerciales del Reino Unido si optara por salir de la UE. Varias consultoras económicas han calculado el impacto potencial en caso que los votantes decidan abandonar la Unión Europea. Se estima una contracción media de la economía de entre un 0,1% y un 5,5% como resultado de que gane la opción de salir.

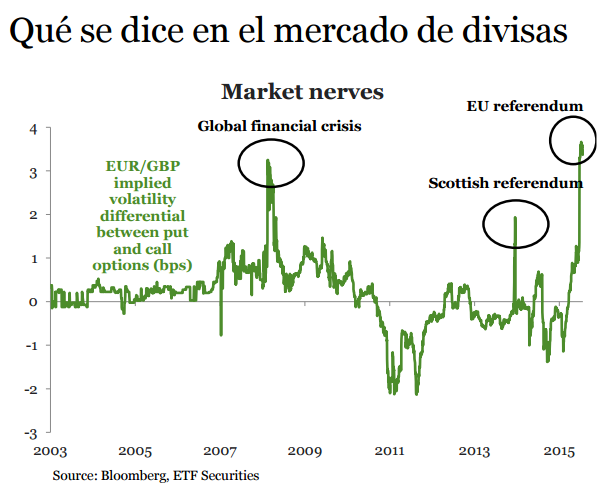

Frente al USD, el GBP recientemente rebotó desde sus mínimos multi-anuales, mientras que frente al EUR se negocia a su nivel más bajo de los últimos doce meses. Ante la volatilidad constatada en el GBP, vemos que los inversores han descontado las perspectivas pesimistas que mantenía sobre él. En el mercado de opciones, se aprecia que los inversores mantienen las peores perspectivas en diez años del GBP frente al EUR.

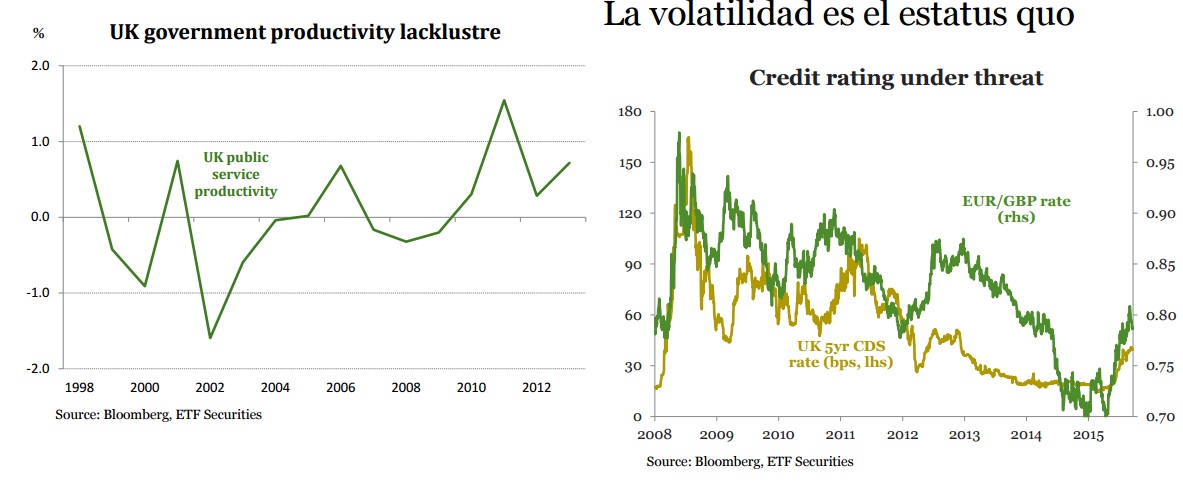

En los mercados de deuda soberana, el coste de protección contra el riesgo de que el Reino Unido abandone la UE, se duplicó a principios de año, lo que representa otro factor que explica la caída del GBP.

Con tantos votantes que todavía pueden inclinar la balanza hacia un lado, es de esperar que la volatilidad continúe siendo elevada en los cruces del GBP y lo siga dejando bajo presión frente a las divisas major.

Sin embargo, estos niveles deprimidos del GBP generan oportunidades de compra a medio plazo a medida que la incertidumbre se desvanece. Históricamente, a las fuertes caídas en la libra les han seguido rebotes importantes. El hundimiento de la volatilidad tras la crisis financiera y el referéndum escocés, hicieron que el GBP se apreciara fuertemente frente al euro; cuatro meses después de la crisis, marcó una recuperación del 4,3%. De hecho, esperamos que el EUR/GBP sea el cruce más favorable para capitalizar el escenario de que el Reino Unido permanezca en la UE. En paralelo, se espera que en EE.UU la Fed siga aumentando los intereses en 2016 y la política de estímulos agresivos del BCE mantenga al euro bajo presión.

Pinchar para obtener el archivo completo en PDF