Sentimientos opuestos

El nerviosismo de los inversores de todas estas semanas, reflejado en una volatilidad bastante elevada, ha sido generado principalmente por las incertidumbres respecto al rumbo que la Fed le dé a su política monetaria, a la desaceleración económica de China y al desplome de los precios del crudo.

Bajo este contexto surge un contraste llamativo, ya que difiere el sentimiento de los inversores y el de los consumidores. Es que parecería haber una divergencia a nivel fundamental entre el desempeño de los activos cíclicos y la situación macroeconómica subyacente, sobre todo en EE.UU. Aunque los inversores parecen focalizarse en la desaceleración de la actividad del sector manufacturero y del industrial, los consumidores se sienten con mayor confianza, lo que cual podría reimpulsar la actividad del sector manufacturero y de servicios.

A pesar dela divergencia de sentimientos mencionada entre consumidores e inversores, históricamente han mantenido una correlación muy fuerte. En este sentido, la mejora de la confianza de los consumidores –respaldada por el crecimiento del empleo y los salarios, y la caída de los precios del sector energético-, sugieren que la desaceleración constatada en los sectores manufactureros y de servicios, tiene el potencial de revertirse durante los próximos meses. Esto podría reducir la volatilidad de los mercados, a medida que los inversores confían más en la solidez subyacente de las variables macro.

De todos modos, la volatilidad de 2016 en varios mercados ha sido la mayor en muchos años. Si bien en el oro (OIV) y las divisas (FXVIX) ha aumentado durante las últimas semanas, se ha atenuado en la renta variable (VIX). Durante períodos de fuertes movimientos (o de baja volatilidad), las tendencias de precio suelen ser consistentes en todas las clases de activo. Sin embargo, un indicador que podría ayudar a ratificar la estabilización de los mercados, es la volatilidad de la volatilidad. Esta variable se ha estado atenuando en todos los sectores de activos, lo que sugiere una merma de la volatilidad y por ende, un menor nerviosismo de los inversores; podría disolver la demanda de activos refugio que tan presente viene estando en lo que va del año.

Lo que significa para las divisas

Existen divisas que se desempeñan mejor en contextos de alta volatilidad y otras en contextos de baja volatilidad. En el sinfín de cosas que han ocurrido en este comienzo de año, vemos muchas tendencias interesantes en los mercados de divisas a medida que la volatilidad comienza a reducirse a niveles más normales históricamente (véase a continuación la tabla de rendimientos).

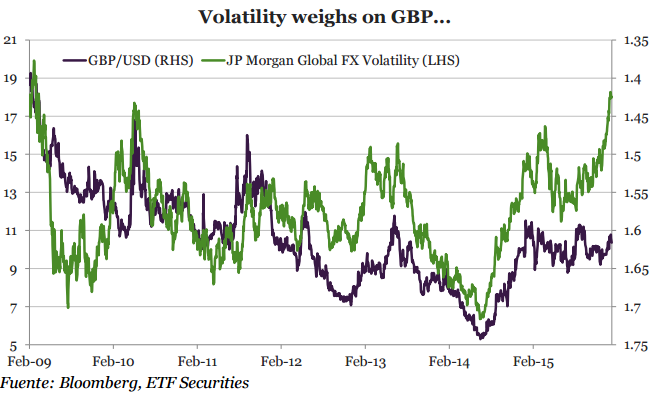

La libra esterlina ha sido la de peor desempeño dentro del grupo de divisas del G10, a excepción del dólar neozelandés. Esto no es llamativo ya que el GBP suele tener una correlación inversa con la volatilidad. No obstante en los próximos meses, esperamos que su presión vendedora se atenúe a medida que la volatilidad de los mercados comienza a decaer gradualmente.

En lo que va de 2016, la divisa de mejor desempeño por lejos es la corona noruega, que se vio beneficiada por el fuerte rebote de los precios del crudo. Si estos últimos se estabilizan en línea con la volatilidad, este contexto podría ser el comienzo de una fase de apreciación sostenida para el NOK (y su colega petrolera del CAD, que hasta el momento se ha mantenido rezagada respecto al precio del crudo). De hecho, aunque tuvo un gran desempeño en 2015, aún yace por debajo de los niveles de hace un año atrás, lo que hace que su potencial alcista sea bastante significativo.

Implicaciones para el dólar

A medida que se acerca la reunión clave del FOMC de marzo, los inversores comienzan a ser menos optimistas respecto a la evolución del dólar.

Seguimos pensando que el potencial alcista del dólar es limitado durante los próximos meses cuando la economía estadounidense reafirme sus sólidos fundamentos. Es que en el fondo, los inversores ya han descontado completamente los escenarios de tipos de interés de la Fed.

.png)