Es probable que esta semana los metales preciosos se vean respaldados por las incertidumbres en torno a la crisis griega y los crecientes riesgos geopolíticos. Al margen de esto, el reciente fortalecimiento del dólar está teniendo un impacto adverso en las materias primas, lo que podría acotar su rendimiento a corto plazo. De todos modos, es probable que más adelante en el año éstas tengan un mejor andar. Asimismo, dado que las materias primas cotizan en dólares, los inversores europeos obtienen un beneficio adicional en caso que sus divisas locales extiendan su caída frente al dólar - como producto de la política monetaria divergente y el flojo crecimiento económico de Europa -.

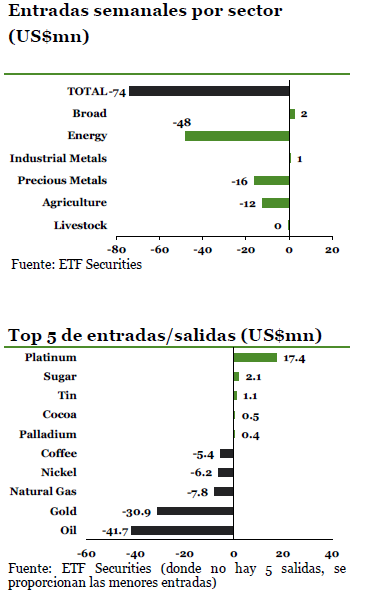

El platino desafía al resto de los metales preciosos, captando la mayor entrada de capitales en diecinueve semanas. Dado que algunos reportes plantean la posibilidad de que los trabajadores del sector minero sudafricano entren en huelga, los ETPs largos sobre platino han registrado la mayor entrada de capitales desde fines de enero, debido al temor de los inversores de que esta situación se extienda al resto del sector minero-. Sudáfrica, que suele ser un hervidero en cuando a conflictos sindicales, nuevamente atraviesa una crisis, ya que han surgido tensiones entre los dos grupos de trabajadores más grandes del país –el NUM y el AMCU- respecto a los niveles salariales de los mineros

. Por su parte el paladio, no ha corrido la misma suerte, ya que cayó a su nivel más bajo en más dedos años ante la desaceleración de la venta d automóviles en China; sobre todo fue afectado cuando la Asociación China de Fabricantes de Automóviles, anunció una caída del 0.4% de las ventas durante mayo en comparación a un año atrás.

La entrada de capitales en el ETFS Industrial Metals (AIGI) revierte la tendencia de salidas previas. Los inversores viene adquiriendo una amplia exposición al sector de metales industriales a expensas de una sola materia prima. La semana pasada el AIGI captó capitales por $8 millones, la mayor en tres semanas, ante el aparente ajuste de los fundamentos de oferta en una serie de metales industriales. Aunque cada metal dentro de este grupo continuará cotizando en base a sus propios fundamentos, creemos que una mejora sorpresiva de la actividad en China y Europa beneficiaría a la totalidad del grupo, a medida que las autoridades de ambos lugares continúan implementando medidas de estímulo.

La recuperación de los precios del sector energético provoca salidas de capitales por duodécima semana consecutiva en los ETPs largos sobre crudo, ante las expectativas de que se dé una corrección a corto plazo. La semana pasada los inversores continuaron retirando capitales de los ETPs largos sobre crudo, por un total de $39.3 millones, como consecuencia de la toma de beneficios impulsada por la posibilidad de una eventual corrección. El nivel de posicionamiento de los inversores también deja en evidencia el pesimismo a corto plazo que yace sobre el mercado; el Brent redujo su posicionamiento en un 44% con respecto a un mes atrás, mientras que el WTI lo hizo en un 5%. El trigo y el café registran las mayores salidas de capitales dentro del sector agrícola. La caída generalizada de precios impulsó una ola de salida de capitales de los ETPs sobre agricultura durante la semana pasada. La retirada de mayor volumen dentro del sector agrícola se dio en el trigo, donde los inversores sacaron un total de $5.6 millones de los ETPs sobre trigo, lo que representa la mayor salida desde enero. En este sentido, la USDA había aumentado sorpresivamente la oferta estimada de trigo para este año.

Previamente a esta caída, el trigo venía apreciándose a causa del exceso de precipitaciones en áreas claves de plantación dentro de los EE.UU. Los eventos claves de la semana. Nuevamente la agenda estará dictada por la actividad banco centralista. Para los inversores será clave lo que se anuncie en el FOMC, para determinar cuán lejos se yace del inicio del ciclo restrictivo por parte de la Fed. Tanto del Banco de Japón como del Banco Central Europeo, se espera que ratifiquen sus políticas monetarias ultra-expansivas, con el fin de seguir estimulando a sus respectivas economías.