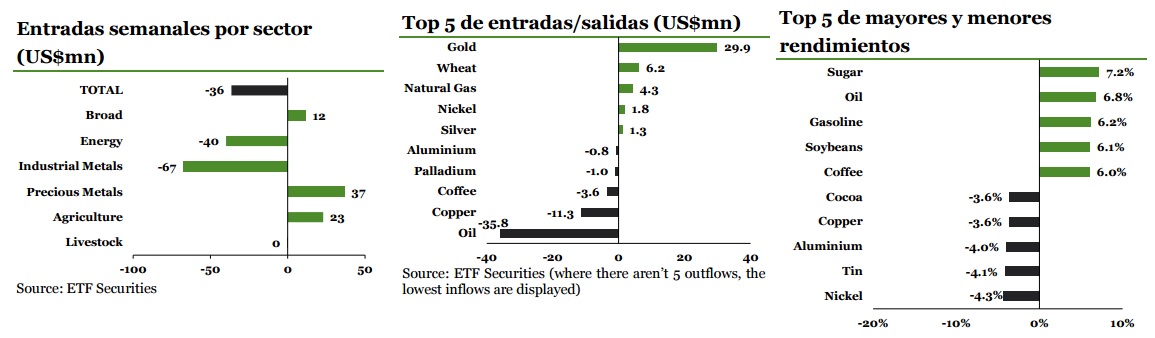

Sin embargo, la demanda de ETPs sobre oro se mantuvo firme debido a la poca demanda que hubo por activos de riesgo. Según datos del World Gold Council (WGC), la demanda de oro del primer trimestre de 2016 fue la segunda mayor de la historia, habiéndose incrementado un 21% interanual gracias a una mayor demanda de ETFs, monedas y barras. Si bien la demanda en joyas siguió siendo débil, esperamos que esta tendencia se revierta a medida que la demanda proveniente de China e India recupere su momentum a lo largo del año. El registro de nuevos vehículos europeos marca un incremento interanual del 9.1%, equiparándose a lo registrado en EE.UU y China. Esto debería impulsar a los precios del platino y paladio debido a su uso en la fabricación de catalizadores.

Los ETPs sobre agricultura captan capitales gracias a los menores niveles de oferta de la soja. Los ETPs sobre cestas de materias primas agrícolas captaron la semana pasada un total de $22.9 millones, lo que marca el mayor nivel desde agosto de 2015. Esto sugiere que existe un mayor interés por esta clase de activo ante las fuertes subidas de precio de la soja, el azúcar y el café. El precio de la soja registró su mayor nivel en veintiún meses después de que el Departamento de Agricultura de EE.UU (USDA) estimara una reducción de 3.8 millones de toneladas en los inventarios debido a una menor producción causada por los déficits de cultivo en Argentina y Brasil. Su precio además se vio impulsado por un crecimiento anual del 33% de las importaciones de soja por parte de China. El precio del azúcar registró su nivel más alto en veinte meses, aumentando un 6.8% a causa del deterioro de las condiciones climáticas en Brasil y la India, así como la revalorización del real.

El pesimismo sobre el sector de metales industriales genera una retirada de capitales en los ETPs por un total de $67.5 millones, lo que representa el mayor nivel desde octubre de 2014. Cuatro de los cinco activos con peor rendimiento correspondieron a los metales industriales. Los inversores retiraron capitales de los ETPs sobre metales industriales debido a la recuperación del dólar y al pesimismo generado por la caída de la renta variable. Si bien las importaciones de cobre de China cayeron un 21% durante el mes pasado, creemos que los planes recientes del gobierno chino de invertir 5 billones de yuanes en infraestructura de transporte durante tres años, respalda a sus precios. A pesar de que la caída del gasto de capital en la mayoría de las regiones implicará una reducción de la producción, Rio Tinto ha anunciado planes de duplicar su producción en 500.000 toneladas en su mina de Oyu Tolgoi en Mongolia para 2027, lo que la convertiría en la tercera mina más grande del mundo. Los precios podrían verse afectados por dicha expansión de la producción.

La toma de beneficios en los ETPs sobre crudo genera en el sector energético salidas de capital por quinta semana consecutiva. La Agencia de Información Energética de EE.UU (AIE) mantiene su estimación de una reducción de 860.000 barriles diarios de la producción de crudo para este año. Es que las reducciones temporales en Canadá y Nigeria están ayudando a que el mercado absorba su exceso de oferta. Los menores niveles de perforación registrados en EE.UU en quince de las últimas dieciséis semanas, ha generado una reducción de la producción estadounidense (a 8.8 millones de barriles diarios, la menor desde septiembre de 2014). Los precios del crudo pegaron un salto importante la semana pasada después de que se publicaran los niveles de inventario de EE.UU; no obstante, a los inversores no les apetece demasiado la idea de mantener abiertos sus beneficios acumulados debido a la elevada volatilidad que continúa habiendo.

Los eventos clave de la semana. La publicación de este martes de la inflación en EE.UU permitirá tener alguna pista sobre la posibilidad de que la Fed aumente los intereses en junio. El miércoles se dará a conocer el PIB de Japón del primer trimestre, del cual se espera una expansión.

Pinche para acceder al contenido completo en PDF