En un mercado a la baja o en un contexto de elevada incertidumbre impulsado por los temores de una próxima crisis financiera, se necesita mucho más minucioso para seleccionar los activos que ayudarán a la cartera de reducir su exposición al riesgo y mantener un nivel aceptable de rentabilidad.

Visto como un activo refugio, el oro ha ganado recientemente popularidad en carteras de los inversores, ya que se espera que los activos refugio tengan un buen desempeño en tiempos de turbulencias de mercado. Los activos defensivos también muestran un atractivo similar. Sin embargo, mientras los activos refugio por lo general se comportan como activos defensivos, no todos los activos defensivos son activos refugio.

En este análisis, exploramos las características de un activo seguro y de los activos defensivos. ¿Cuáles son las principales diferencias entre las dos clases? ¿A cuál los inversores deberían exponerse? Y si se los agrega a una cartera de renta variable: ¿cómo impactarán sobre la rentabilidad? Para la renta variable, utilizamos el S&P 500 tanto como selectivo como variable de referencia a lo largo del informe.

Qué es un activo defensivo

Un activo se considera defensivo cuando se lo introduce en la cartera con el fin de que genere un retorno sostenible reduciendo la volatilidad. Algunos sectores de renta variable, tales como los de salud o infraestructura, son vistos como defensivos. La demanda de sus productos y servicios en general no tiende a fluctuar mucho durante todo el ciclo económico, generando ingresos más estables que en otros sectores.

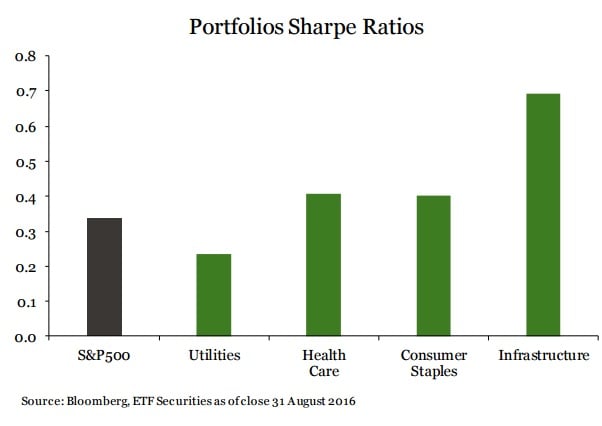

Para evaluar el impacto de estos activos defensivos en el rendimiento, utilizamos nuestro modelo de trading de renta fija/variable y se sustituye el componente de bonos en la cartera por estos sectores defensivos por separado, utilizando el índice de volatilidad (VIX) del S&P 500 como una señal de trading. Los resultados muestran que las carteras que combinan los sectores del S&P 500 y los defensivos, son 2,1% menos volátiles que el promedio de la cartera de renta variable solamente. Con la excepción de los servicios públicos, cada cartera ha superado la renta variable de referencia en una media anual del 1,8%, aumentado el binomio de Sharpe en una media del 49%, a 0,50 (ver tabla debajo).

En cuanto a cómo cada uno de estos sectores se ajustan a la definición de un activo defensivo, se observó que:

1. La inclusión de los sectores de salud, de bienes de consumo básico y de infraestructura reduce la volatilidad de la renta variable de referencia.

2. El sector de infraestructura marcó la menor correlación con el S&P 500 en 0,46, en comparación con la media del 0,71 de los otros sectores.

3. La inclusión de los sectores de salud y bienes de consumo en la cartera de renta variable mantiene el retorno anual entre 8,7% y el 9,6%, mientras que la cartera que incluye al de infraestructura superó el desempeño de la renta variable de referencia en un 4,6% anualizado.

Activos refugio: más allá del oro

En esta sección, se realiza el mismo análisis que en el apartado anterior, pero sustituyendo los sectores defensivos de renta variable por los activos refugio como los bonos soberanos y el oro.

.jpg)

La tabla precedente muestra que desde 1989, los bonos soberanos han sido más eficaces que el oro al momento de mejorar la relación riesgo/retorno. La ventaja de los bonos soberanos cuando se los añade a una cartera de renta variable, es la diminución de la volatilidad de la cartera (de un 17,5% a 7,5% anual) y el aumento del rendimiento (del 8,7% al 9,3% por año). Una exposición al oro, por otro lado, si bien redujo la volatilidad de la cartera a un 11,2% anual, también redujo el retorno a un 7,4%. A pesar de que el binomio Sharpe de la cartera con oro sigue siendo más alto que renta variable de referencia, el binomio Sharpe de la cartera con bonos es dos veces mayor al de la cartera con oro.

¿Activos refugio o defensivo?

Teniendo en cuenta estos resultados, se observó que los activos refugio y las acciones defensivas pueden reducir la volatilidad de una cartera de renta variable. Sin embargo, debido a que los activos refugio tienen correlación mucho menor con los parámetros generales de renta variable en comparación con las acciones defensivas (ver tabla debajo), la volatilidad de las carteras con activos refugio son en una media de 6,1% menor a la de las carteras con activos defensivos.

.jpg)

Con la excepción de los servicios públicos, todas las carteras analizadas han ayudado mejoran el ratio de Sharpe mediante la reducción de la volatilidad de la cartera. activos de refugio parecen estar haciendo el trabajo de manera más eficiente gracias a su menor correlación con la renta variable, que nos lleva a la conclusión de que los activos de refugio puede ser considerado como un subconjunto de los activos defensivos desde esa perspectiva.

Un aspecto no alentador, es la poca claridad que hay para determinar el impacto de los activos refugio y defensivos en el rendimiento de la cartera. Si bien la baja correlación tiende a ir de la mano con la baja volatilidad, la alta rentabilidad tiende a venir a costa de una mayor exposición al riesgo, a excepción de los bonos y del sector infraestructura.

El mix ganador

Los bonos soberanos y las acciones de infraestructura proporcionan la mejora más grande en el binomio Sharpe (hasta 0,87 y 0,69, respectivamente, con el de la renta variable de referencia con un 0,34 por sí sólo).

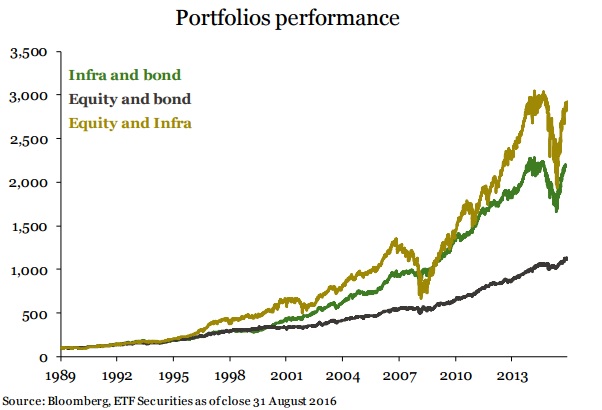

En esta sección, pensamos que sería interesante incluir los títulos de infraestructura y los bonos soberanos en una cartera en la que se aplique la misma estrategia de trading y ver cómo funciona esta combinación de activos refugio y defensivos.

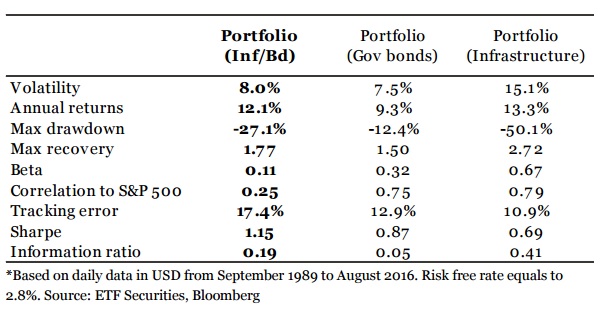

El análisis muestra que la cartera de infraestructura y bonos tuvo un mayor desempeño a la cartera de acciones y bonos en un 2,7% anual, pero un 1,2% anual menor en una cartera con una exposición amplia a la renta variable en general y al sector de infraestructura. Sin embargo, la siguiente tabla muestra que la cartera de infraestructura y bonos se ha beneficiado del buen desempeño del sector de infraestructura y la baja volatilidad de los bonos, aumentando el binomio de Sharpe a 1,15.

Una característica clave de los activos refugio y defensivos, es la reducción de la volatilidad de la cartera. Pero la diferencia clave, es que los activos refugio tienen una correlación bastante menor a los large caps, lo que mejora aún más el perfil de riesgo de cartera/retorno. En lugar de elegir entre los dos, los inversores pueden combinar las ventajas de ambos para aumentar aún más su binomio Sharpe.