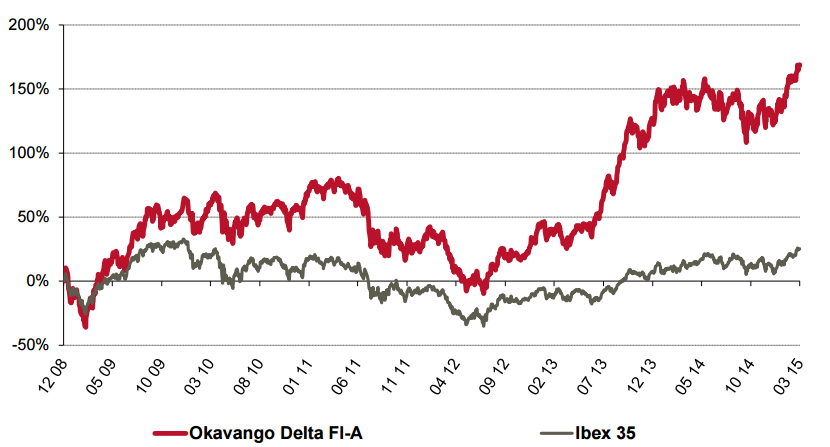

Marzo cierra el mejor arranque del año en la bolsa española desde 1998. Okavango Delta A subió un 3,8% durante el mes pasado y acumula, a día de hoy, una rentabilidad en el año del 19,3%, muy por encima de su índice su referencia.

Desde enero de 2009, la rentabilidad media anual del fondo es del 17,14% frente al 3,67% de la bolsa española.

El comportamiento de los mercados durante este primer trimestre ha sorprendido a muchos. Lo más destacado han sido los resultados de las bolsas europeas, que fueron, contra todo pronóstico, las que más avanzaron. Los miedos con los que empezábamos el año se han disipado a medida que la recuperación económica ha tomado tracción. La caída del precio del petróleo y la depreciación del euro son dos de los factores que hay tras esta enérgica recuperación, pero no los únicos.

La inane Europa levanta cabeza y según pasen los meses podremos comprobar cómo las estimaciones hechas para este año se han quedado cortas. Europa en su conjunto está creciendo ya por encima del dos por ciento, a remolque de Alemania y España, que van a crecer en 2015 un tres por ciento. Hasta la denostada Francia va a crecer a un dos por ciento, algo impensable hasta hace muy poco. Como esto siga así, mucho economista con las vestiduras ya rasgadas va a tener que tirar de aguja e hilo, porque el planteamiento de ajuste por el lado de la oferta, tan poco efectista pero efectivo, abanderado por Alemania, tal vez no estuviera tan mal tirado.

Movimientos en cartera

En el último mes no ha habido cambios sustanciales en la cartera. Quizá lo más significativo sea el ligero incremento en bancos locales, a medida que el discurso de los bancos confirma la mejora de previsiones.

Tras varios años defendiendo que no había más cadáveres en el armario, ni más necesidades de capital, los bancos comienzan a hablar de sus estrategias de crecimiento y de objetivos de rentabilidad. El cambio cualitativo es enorme. Las presentaciones se han centrado en planes de crecimiento para los nichos más rentables –pymes y crédito al consumo–, la recuperación en volúmenes y una mayor visibilidad de cara al futuro.

Las estrategias varían mucho, desde los más decididos –y que quizás van un paso por delante en la diversificación internacional– a los que llevan varios años llegando tarde al baile y que hoy tienen suficiente con poder estar ahí para contarlo. La reducción de costes sigue siendo uno de los ejes del discurso, pero ya no es lo único de lo que pueden hablar. Los riesgos regulatorios persisten, aunque es probable que vayan implementando los nuevos requisitos, por la cuenta que les trae. Tampoco se les puede pedir que sorban y soplen a la vez.

Visión de mercados

Así las cosas, es probable que en el nuevo entorno de precios del petróleo y de tipos de cambio, estas dinámicas vayan a más, haciendo que estos primeros meses no sean nada más que el aperitivo de uno de esos años para enmarcar. Quizá la bolsa española debería recuperar algo del terreno perdido con respecto al resto de bolsas europeas a medida que los miedos de descarrilamiento político se vayan diluyendo.

Además, el resultado de las elecciones en Andalucía constituye el primer indicador adelantado fiable, tras el desparrame demoscópico de las últimas encuestas, de lo que puede suceder en España en los próximos meses. Los factores clave a tener en cuenta son dos: de entrada, el margen de error que la irrupción de las nuevas fuerzas políticas ha introducido en las encuestas. Pero más importante aún es el peso real de la agrupación que representa al partido de Pablo Iglesias. Ahora, con los resultados en la mano, todo apunta a que nos hemos pasado un par de pueblos y alguna gasolinera en la ponderación del ‘riesgo Podemos’.

Los inversores internacionales pueden descartar lo peor.

En este contexto, si en una región de circunscrita importancia en las generales, como es Andalucía, el peso del partido de Iglesias se ha limitado a un 15%, muchas teorías sobre el riesgo de gobernabilidad en España quedan en entredicho. Todavía más si tenemos en cuenta el sesgo ideológico histórico de los votantes andaluces. Así que no deja de resultar cómico, casi en la mejor tradición berlanguiana, pero al revés, que los grandes fondos de inversión de Wall Street, que han seguido al minuto los resultados en el sur de España, puedan empezar a cerrar los cortos.