Comienza a reducirse el diferencial de rentabilidad

que había acumulado durante los últimos años la bolsa estadounidense frente a la europea. Un proceso que está solo empezando y al que puede quedarle bastante recorrido.

Los bancos centrales siguen siendo los actores principales en la evolución de los mercados financieros. Los programas de compra de activos (QE) -ya finalizado en Estados Unidos, vigente en Japón y recién estrenado en la eurozona- están teniendo un impacto claro en los tipos de cambio de las divisas y estos, a su vez, en los beneficios de las empresas a nivel mundial.

Así, estamos asistiendo a revisiones al alza de los beneficios empresariales en Europa y Japón y a la baja en Estados Unidos donde, además de la fortaleza del dólar, la caída de actividad en la industria del shale está perjudicando a las cuentas corporativas.

La economía estadounidense está pasando por un bache (esperamos que pasajero) durante el primer trimestre del año –crecimiento del PIB esperado del 1%-, influida por una meteorología adversa y las huelgas sufridas en los puertos de la costa oeste.

Centrándonos en los distintos activos financieros, en renta fija seguimos observando, fundamentalmente en Europa, tipos de interés a la baja (el QE ayuda también). España ya emite a tipos de interés negativos a seis meses y Suiza se ha convertido en el primer país que coloca sus bonos a 10 años con rentabilidad negativa. Creemos que el riesgo del activo es asimétrico, lo que significa que hay poco que ganar y mucho que perder, aunque también otorgamos poca probabilidad a un repunte de tipos en el corto plazo.

Seguimos encontrando argumentos más positivos -flujos, políticas monetarias expansivas, menores incertidumbres geopolíticas, pocas alternativas de inversión- para el posicionamiento en renta variable. Cualquier tropiezo de los mercados es rápidamente comprado por los inversores, que ya no consiguen rentabilidad por su dinero en opciones de inversión más conservadoras.

En términos de valoraciones de las distintas zonas geográficas, los países emergentes, Japón y Europa continúan ofreciendo cierto margen de seguridad. En Estados Unidos, aunque la bolsa no se ha apreciado (no se ha encarecido) en el trimestre, el atractivo es limitado en un contexto de revisión a la baja de los beneficios de las compañías.

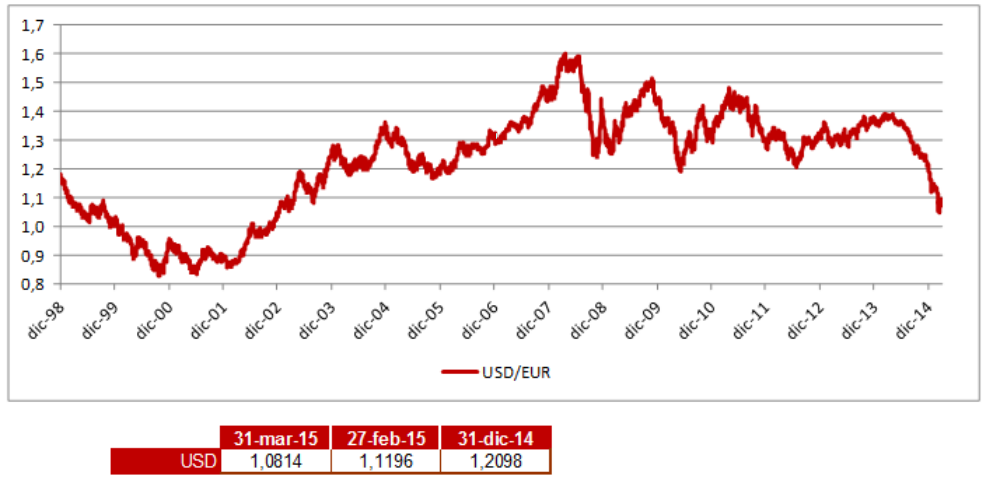

En divisas, el dólar estadounidense nos parece suficientemente bien valorado en el nivel de 1,07 frente al euro. Teniendo en cuenta que por paridad del poder adquisitivo el cruce debería situarse en el entorno de 1,15-1,20 dólares, vemos poco recorrido adicional y hemos reducido su exposición en las carteras.

Mantenemos las recomendaciones de inversión de los últimos meses. Posición de ligera sobreponderación en renta variable (55%), clara infraponderación en renta fija (30%) y leve sobreponderación en liquidez (15%).