La composición del índice y la ponderación

La composición y ponderación de un índice de materias primas define su nivel de diversificación. Cuanto más diversificado es el índice y se agrega a una cartera de activos múltiples, mejor se protege al inversor contra el riesgo a la baja de la misma.

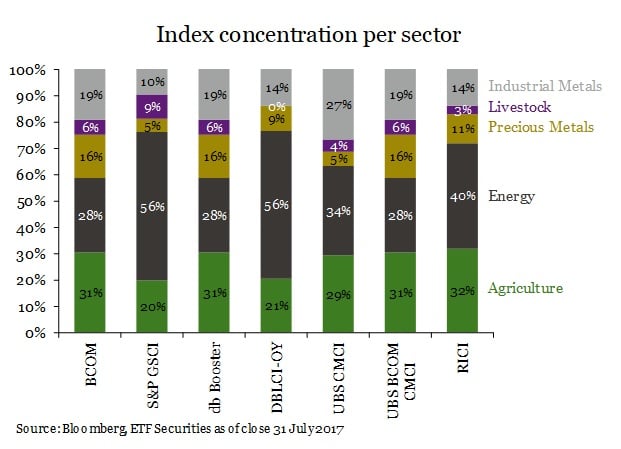

La composición de los principales índices de referencia de las materias primas puede variar considerablemente, como se ilustra más arriba. Por ejemplo, el Índice de Materias Primas de Bloomberg (BCOM) tiene una ponderación del 31% en agricultura y un 28% en energía, mientras que el S&P GSCI y el Índice De Materias Primas Líquidas de Deutsche Bank (DBLCI-OY), concentran más del 50% en el sector energético.

Un examen más detallado del nivel individual de las materias primas muestra que el 40% del índice S&P GSCI sólo está ponderado en crudo (23% en WTI y 16% Brent), mientras que otros índices de materias primas asignan un máximo de 13% a un sólo producto. Las ponderaciones cambian marginalmente con el tiempo. Cuanto más iguales sean las ponderaciones del índice, mejor será su nivel de diversificación.

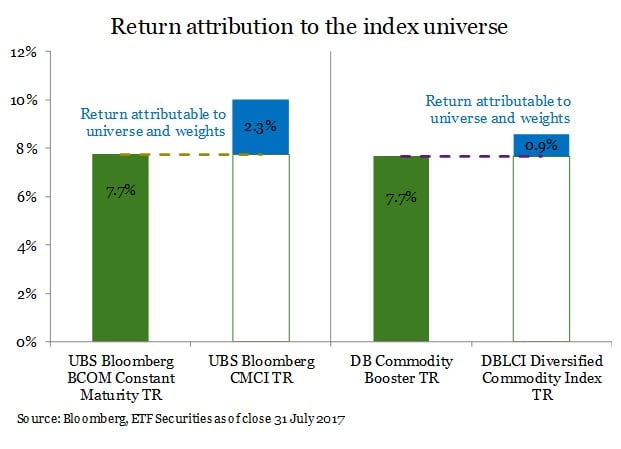

Tal como se ilustra en el gráfico precedente, la modificación de la composición y ponderación de un índice manteniendo la misma metodología de rotación, tiende a incrementar el rendimiento en un 2.3% para los índices UBS y en un 0.9% para los índices Deutsche Bank, desde finales de diciembre de 2015.

La estrategia de rolo del índice

En esta sección analizamos el desempeño de cuatro índices de materias primas para evaluar el impacto que las estrategias de rolo "mejoradas" pueden tener en los retornos. Los cuatro índices están expuestos a los mismos constituyentes con las mismas ponderaciones que el BCOM pero aplican diferentes estrategias de rolo.

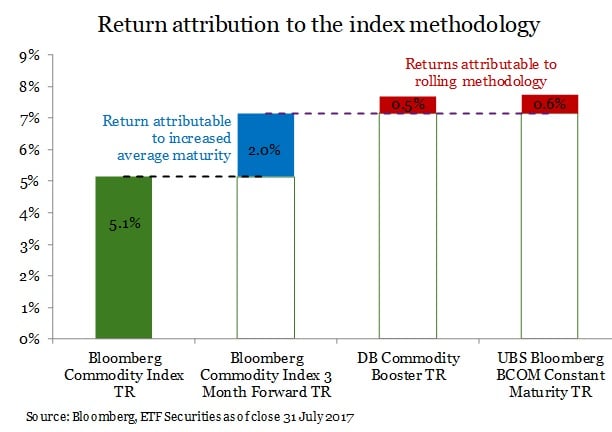

El siguiente gráfico muestra el retorno adicional de tres estrategias diferentes mejoradas en comparación al BCOM. La primera estrategia aumenta el vencimiento medio del índice en 2 o 3 meses, con el BCOM a 5 meses o a 6 con el BCOM 3 Month Forward Index (BCOMF3). Los proveedores de índices tienden a utilizar esta estrategia para ayudar a mitigar el impacto del contango (rendimiento negativo del rolo) en la rentabilidad total del índice. Esta estrategia mejoró el rendimiento en un 2%.

Aplicada al índice Deutsche Bank Commodity Booster, la estrategia de rendimiento óptimo está expuesta a contratos que expiran hasta 13 meses a partir de ahora basados ​​en el mejor rendimiento implícito. Esta estrategia supera al BCOM en un 2.5%. La estrategia de vencimiento constante, utilizada por el índice UBS Bloomberg BCOM Constant Maturity, rola una pequeña parte de su exposición diaria para mantener su vencimiento medio, superando al BCOM en un 2.6%.

Si se aumenta la complejidad de la metodología de rolo con el rendimiento óptimo y las estrategias de vencimiento constante, sólo se obtiene un 0.5% y 0.6% de retorno extra, respectivamente, en comparación con la estrategia que simplemente aumenta la madurez media del índice.

El impacto sobre los costes operativos

El número de contratos que un índice sigue y la frecuencia y complejidad del calendario del rolo pueden tener un impacto no sólo en el rendimiento como se vio anteriormente, sino también en los costes operativos de replicar el índice.

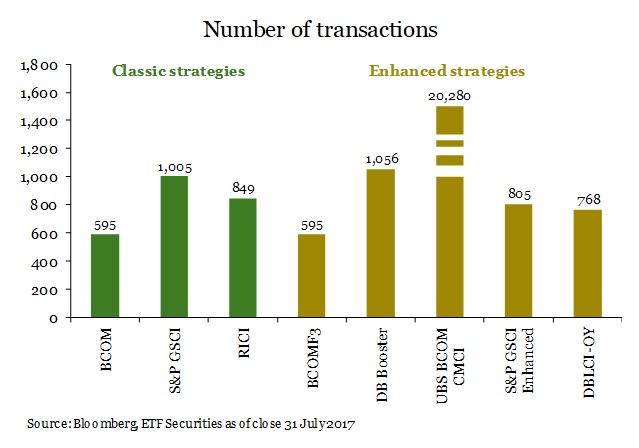

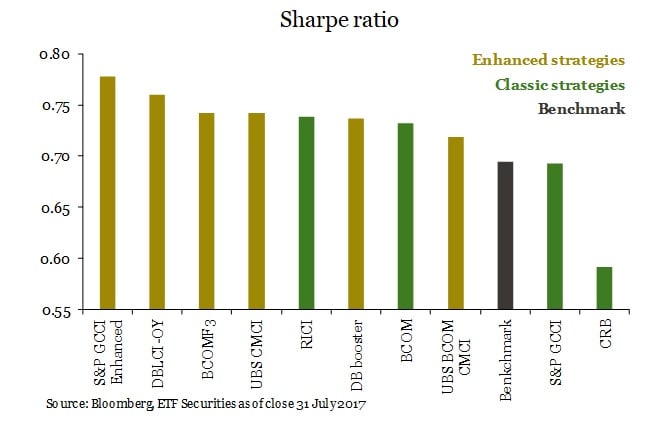

Aquí distinguimos entre los índices de materias primas con una metodología clásica: el BCOM, el S&P GSCI, el Rogers International Commodity Index (RICI) y el Thomson/Reuters CRB (CRB), además de índices de materias primas que apuntan a mejorar la estrategia clásica, llamados en general índices mejorados de materias primas.

El gráfico precedente muestra el número de transacciones en cada índice, definido como el número de veces que cada componente tiene que rolar en un año, multiplicado por el número de días durante cada rolo. El índice UBS BCOM CMCI tiene el mayor número de transacciones, ya que rola una pequeña parte de su exposición todos los días para mantener el vencimiento medio de cada componente a lo largo del tiempo. La metodología de un índice de materias primas invertibles debe ser replicable. Cuanto más complejo sea el calendario de rolo, mayores serán los costes de replicación, lo que puede conducir a mayores errores de seguimiento.

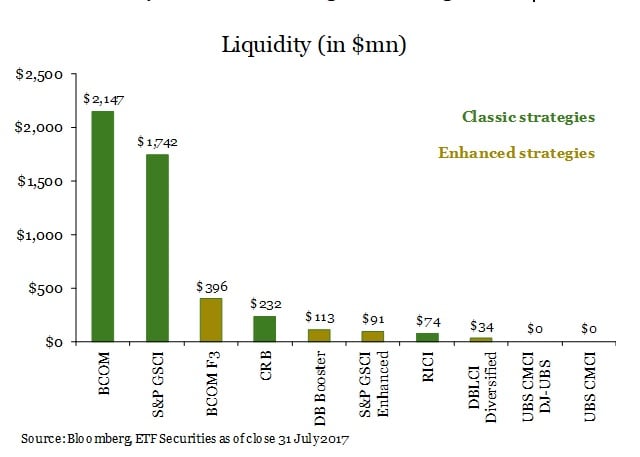

La liquidez de los de futuros subyacentes que mantiene el índice, también es un factor clave a considerar, ya que un contrato ilíquido puede causar interrupciones en el precio diario del índice sobre materias primas y evitar que los inversores compren o liquiden sus fondos cuando así lo deseen. Cuanto más lejos esté la exposición a la curva, menos líquido será el contrato de futuros. El gráfico precedente muestra cuánto un inversor puede comprar o liquidar de un instrumento seguido por el índice sin interrumpir el precio diario del futuro subyacente.

El índice de materias primas en una cartera

En esta sección comparamos el desempeño de una cartera con un 50% de ponderación en renta variable global, un 40% en bonos globales y un 10% sobre las materias primas, con otra cartera estándar –denominada el índice de referencia desde 1998- con un 60% en renta variable global y 40% en renta fija global.

Los índices mejorados de materias primas tienden a tener mejores resultados que los índices clásicos de materias primas. Sin embargo, al sumarlos a una cartera de acciones y bonos, la proporción de Sharpe mejora en sólo una media del 3% y genera una media de 0.72 para carteras con una exposición del 10% a los índices mejorados de materias primas.