Añadir Estrategias de Inversión en Google

Solventis basa su recomendación en que, desde su último informe de noviembre, se ha producido un hecho relevante con impacto en la valoración. La biotecnológica ha recibido la autorización oficial para iniciar los ensayos clínicos de fase IIA en Alzheimer.

Los analistas apuntan que Oryzon Genomics dispone de una posición financiera neta de 23 millones de euros en el corto plazo, por lo que la compañia que lidera Carlos Buesa tiene pulmón financiero para los dos próximos ejercicios de 2018 y 2019. Aunque el informe apunta que después de estos ejercicios la biotecnológica debería "recurrir a una ampliación de capital, refinanciación, ampliación de deuda, licenciar alguna molécula...".

En abril de 2017 la compañía ya realizó una ampliación de capital de 18,2 millones de euros, 5,7 millones de acciones a un precio de emisión de 3,2 euros por acción.

Los ingresos de explotación del primer trimestre de 2018 asciende a dos millones de euros (1,8 millones sobre trabajos realizados por la empresa y 0,2 millones de subvenciones recibidas), lo que supone un 40% más respecto al mismo período de 2017.

En cuanto al Ebitda y el resultado de explotación mejoran un 16% y un 34% respectivamente, igual que el resultado neto, con una mejora del 21% respecto el mismo trimestre del ejercicio anterior. El resultado de explotación (ebitda) se sitúa en pérdidas por valor de 600.000 euros, mientras las pérdidas totales ascienden a 1,02 millones de euros. Las inversiones en I+D ascienden a 1,9 millones de euros, de las 1,8 millones corresponden a desarollo y 100.000 euros a investigación, contabilizándose directamente como mayor gastos del ejercicio.

Solventis destaca que Oryzon trabaja en la preparación de dos ensayos clínicos exploratorios de fase IIA de Ory-1001 en combinación con otros agentes en leucemia de tipo AML y en cáncer de pulmón de célula pequeña SCLC, que se espera comiencen en la segunda mitad de 2018.

La compañia catalana presentó el 10 de diciembre datos preclínicos de eficacia de su fármaco en investigación Ory-3001 en Anemia falciforme. La investigación ha sido realizada en colaboración con la Universidad de Medicina de Illinois (Chicago, EEUU).

En cuanto a otros fármacos, los analistas también destacan que el Ory-2001 ha demostrado su seguridad y toleralibilidad en un ensayo clínico de Fase I realizado en 106 voluntarios que ha permitido establecer las dosis para ensayos de fase II en pacientes.

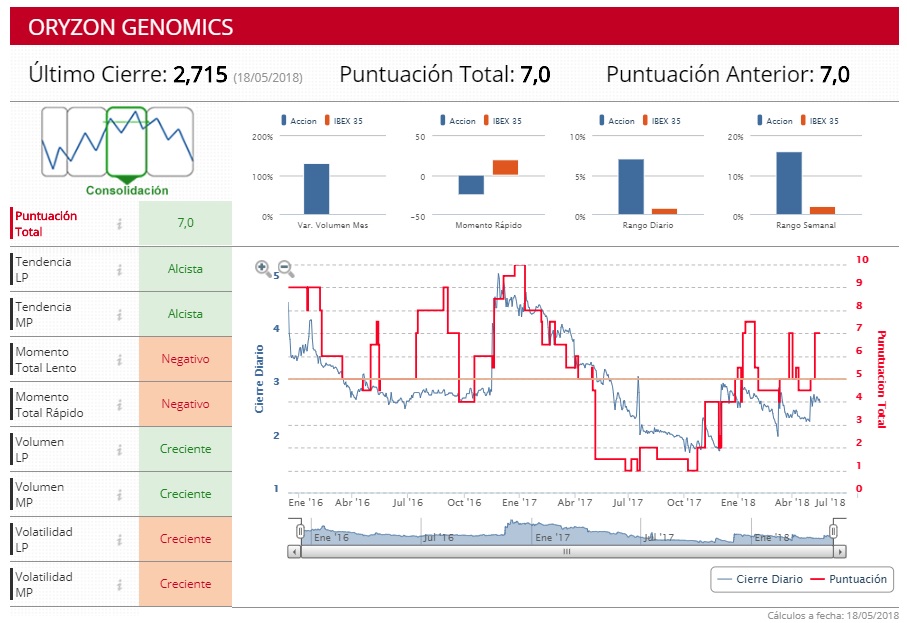

En bolsa, sus acciones se revalorizan un 3,25% en lo que va de año, mientras en el acumulado del trimestre escalan un 11% hasta los 2,7 euros por acción.

%%%Configura tus alertas sobre Oryzon Genomics|ORY%%%