el precio de su salida a Bolsa")

Añadir Estrategias de Inversión en Google

Puig Brands tiene previsto publicar el día 9 de septiembre, al cierre del mercado, las cuentas de su primer semestre del año. A la espera del informe que ponga sobre la mesa, los analistas de Renta 4 dan un voto de confianza a la compañía, con una recomendación de ‘sobreponderar’ y un precio objetivo de 25,40 euros que supone un potencial alcista del 60% frente a su cotización actual.

La valoración supone además no solo recuperar, sino también superar, el precio de su salida a Bolsa el año pasado. La compañía detrás de los perfumes de Carolina Herrera dio el salto al parqué el 3 de mayo de 2024 a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, entró en el Ibex 35. Su punto más alto lo tocó el 13 de junio, cuando llegó a cotizarse en 27,78 euros. Sin embargo, en la mañana de este jueves se miércoles se mueve muy lejos de esta cota, con una cotización de 15,87 euros (+1,67%).

Según destaca Renta 4, Puig “continúa cotizando con un descuento excesivo frente a la media de sus comparables (PER ’25 14,5x vs 27x sector, VE/EBVITDA ’25 10x vs 14x sector)”.

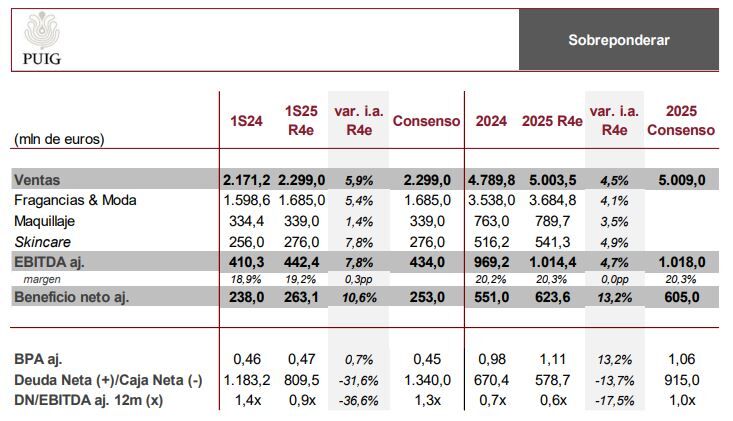

El analista Pablo Fernández de Mosteyrín explica que espera que la empresa presente sus resultados del primer semestre “sin sorpresas en el top line, toda vez que ya publicó el avance de ventas del segundo trimestre el pasado 16 de julio, confirmando la anunciada ralentización del crecimiento en ventas en términos comparables, aunque aún en niveles elevados y a la cabeza del sector, y en línea con su guía de márgenes a nivel EBITDA ajustado, logrando una ligera expansión de márgenes pese al desafiante entorno macro global”.

Así, a nivel de ventas, el experto de Renta 4 recuerda que las cifras del primer semestre mostraron un crecimiento del +7,6%, por encima del mercado de la belleza premium, incrementando sus cifras en todas las líneas de negocio y geografías y cumpliendo con la guía del +6/+8%. Por el lado negativo, el impacto de los tipos de cambio, especialmente el dólar estadounidense, alcanza unos 40 millones de euros, resultando en un crecimiento reportado del +6%.

En cuando al resultado bruto de explotación, Renta 4 espera un EBITDA ajustado creciendo ~8%, reflejando “el fuerte crecimiento en los negocios de maquillaje (+120% i.a. R4e) y cuidado de la piel (+33% i.a. R4e), mientras en fragancias & moda podría verse penalizado por el desafiante entorno macro (+1% R4e)”. En este sentido, la firma augura una expansión de márgenes alineada con la guía de la compañía (+0,2%) hasta 19,2%, acorde con la estacionalidad típica del negocio. “La moderación en la rentabilidad en el negocio de fragancias & moda debería más que compensarse por la mejora en maquillaje y cuidado de la piel”.

En la parte baja de la cuenta, el menor impacto de extraordinarios y mejor resultado financiero debería traducirse en unos mayores impuestos, estimando un resultado neto ajustado creciendo un +11% en términos contables.

Pese a la mejora en el resultado operativo, la estacionalidad del semestre, con mayor inversión en circulante (acumulación de inventarios), y el pago de más de 200 millones en dividendos durante el mes de junio, supondrán un incremento en la deuda (ex leases) hasta unos 809 millones de euros, equivalente a una ratio DN/EBITDA aj. 0,9x, “niveles más que suficientes para poder aprovechar las oportunidades de crecimiento que puedan surgir hasta su objetivo de apalancamiento por debajo de 2x”, concluye el experto.