Añadir Estrategias de Inversión en Google

Indra estaría en negociaciones avanzadas con el fondo Apis Partners para vender la división de pagos Nuek, según una información adelantada hoy por el diario Expansión. La valoración podría rondar los 400 millones de euros, que podrían llegar a 450 millones incluyendo pagos por objetivos.

El precio de 400 millones de euros supondría un EV/EBITDA’24 de Nuek de ~10,0x, según calcula Carlos Pellicer, analista de Bankinter. “Impacto más bien negativo”, valora el experto, “principalmente porque pese a que la operación tiene sentido estratégico para Indra- desinvertir en el negocio de consultoría tecnológica para concentrar los esfuerzos en el negocio de defensa- el precio de la operación es inferior al negociado en abril 2024”.

Entonces, el importe de venta de Nuek se estimaba en el rango entre los 500 y los 600 millones y suponía un múltiplo EV/EBITDA’24 de 12,5x/15,0x (vs EV/EBITDA Minsait ~7,0x). Nuek supuso ca.17% del EBITDA’24 total de Minsait y es la filial que cotiza a unos múltiplos superiores. Los rumores se unen a reciente venta de BPO (otra filial dentro de Minsait) a Teknei por ca. 100 millones de euros.

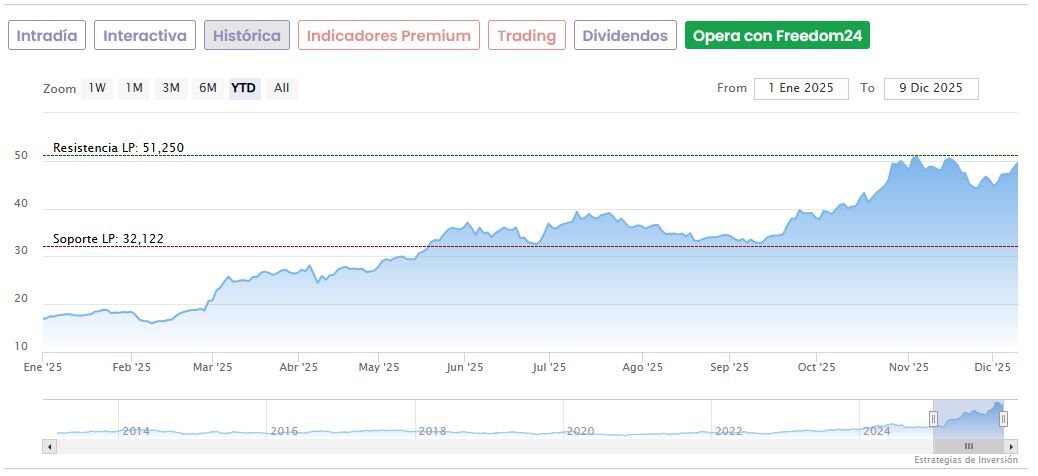

Tras la noticia mantenemos recomendación en Neutral, al menos hasta conocer las cifras del cuarto trimestre y la actualización de su plan estratégico 2030, ya que en nuestra opinión las subidas del año (YTD +190%) “sitúan los múltiplos de valoración de Indra en niveles algo exigentes”.

Como referencia, Pellicer destaca que el PER 26e de Indra es de 21,9x, frente a 22,3x de Leonardo, el 21,2x de Thales y el 20,6x de BAE Systems, teniendo en cuenta que la mitad de los ingresos de Indra provienen de Minsait (consultoría tecnológica) que cotiza a unos múltiplos significativamente inferiores (EV/EBITDA estimado Minsait ~7,0x vs ~16,0x del sector defensa europeo).

Bankinter sitúa el precio objetivo de Indra en los 53,2 euros, con un potencial alcista del 7,25% frente al cierre de ayer. Las acciones de Indra caen a media mañana un 2,30% hasta marcar 48,46 euros en el Ibex 35.