Añadir Estrategias de Inversión en Google

A pesar de que sus títulos se dejan un 5% en el acumulado, las perspectivas para las acciones de FacePhi Biometría son más que halagüeñas.

Desde el punto de vista de su negocio, la realidad es que la tendencia de uso de tecnologías biométricas o tecnologías relacionadas con la identidad digital está en auge y prácticamente presente en todo el planeta y casi en todos los sectores. Y, a nivel particular de FacePhi, más allá de la existencia de esa demanda en el mercado, "tenemos un producto testado con un grado de satisfacción por parte de nuestros clientes altísimo; tenemos talento, porque hemos pasado de ser unas 25 personas a unas 120 actualmente y queremos terminar el año con unas 200 aproximadamente; y los fondos, porque a finales del año pasado, levantamos 33 millones para apoyar este crecimiento. Con lo cual, es un tema de manejar la situación, el reto más importante es ser capaces de manejar el crecimiento y yo creo que si hacemos las cosas bien los próximos dos o tres años deberían ser buenos para FacePhi", explicaba recientemente en una entrevista para Ei Javier Mira, CEO de FacePhi.

Análisis técnico

Unas perspectivas al alza de negocio que se reflejan en un positivo análisis técnico y fundamental de la cotización. Precisamente hoy, los títulos de FacePhi han entrado en fase de consolidación en bolsa, sumando 3 puntos a su nota técnica según nuestros indicadores técnicos.

Las acciones de la cotizada de BME Growth se muestran alcistas, tendencia que mantienen tanto a largo como medio plazo. En cuanto al resto de parámetros la volatilidad y el momento total rápido se muestran en positivo para FacePhi, mientras que el volumen y el total lento son negativos.

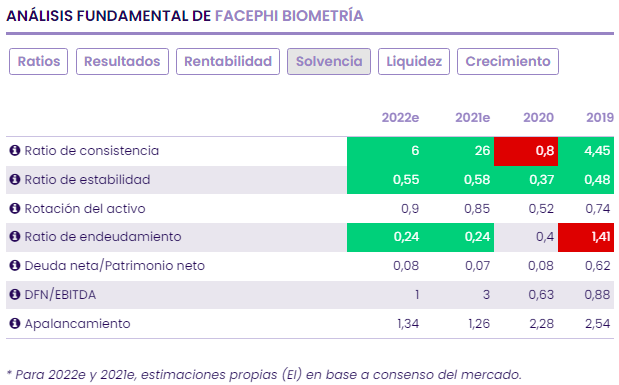

Análisis fundamental

Desde el lado fundamental, FacePhi es, según la analista fundamental María Mira, una de las acciones de bolsa española con potencial bajo una estrategia para todos los que quieran construir una cartera “verde y digital”.

Se trata de una compañía con balance saneado, capacidad de crecimiento y de financiación de nuevas inversiones sin tensiones de deuda. Una empresa con un negocio en crecimiento y un Plan Estratégico bien definido y orientado hacia esa transformación estructural de la economía por la que apuesta el BCE y su presidenta Lagarde.

En cuanto a la valoración por múltiplos de FacePhi, según María Mira, "FacePhi Biometría previsiblemente cerrará 2021 sin beneficios, pero sin pérdidas (BPA 2020 -0.13€), y ya en 2022 registrará ganancias de 0,01€/acción según estimación media del mercado. Está en un momento transformacional y su potencial es precisamente que se trata de una compañía en las primeras fases de crecimiento, que se está sabiendo posicionar muy bien a nivel internacional y con capacidad financiera para crecer. De cara a 2021 Facephi todavía tendrá que soportar en su cuenta de resultados unos mayores gastos operativos debido a su cambio de rumbo estratégico. Mayor estructura de personal, apoyo en partners frente a la venta directa. El ritmo de captación de nuevos contratos no ha sido tan acelerado como el estimado inicialmente y aunque recuperará velocidad, todo apunta que los mayores ingresos no compensarán los mayores costes operativos hasta 2023. Su potencial del negocio es indiscutible, si bien no hay que olvidar el riesgo precisamente de estas primeras fases empresariales y hay que monitorizar muy de cerca la evolución de contratos e ingresos. La apuesta sería con vistas al largo plazo".