Añadir Estrategias de Inversión en Google

El mercado de BME Growth acoge cada vez más a nuevas pequeñas y medianas empresas que desean acudir al mercado de capitales en vista de la buena evolución y la buena marcha del negocio que muchas de ellas experimentan tras dar el salto. Por ello, este mercado ofrece cada vez más alternativas distintas para los inversores que, de estudiar bien este mercado, podrán encontrar los mejores valores para invertir.

Algunos datos que reflejan la importancia que tiene ya este mercado alternativo son, por ejemplo, las 130 empresas que cotizan dentro de BME Growth, con una capitalización total de 19,767 millones de euros y 5,47 millones de euros de contratación media diaria.

En Estrategias de Inversión hemos hecho un estudio del mercado y hemos podido encontrar varias de estas joyas del mercado de BME Growth. Algunas de estas empresas que brillan en la bolsa española son Pangaea Oncology, CLERHP Estructuras, LLYC, Arteche, Tier1, Izertis, Vytrus, Alquiber, Gigas, Netex, Inversa Prime, Revenga Smart Solutions, NBI Bearings y Umbrella Solar.

Mejores valores para invertir en BME Growth

En el caso de Pangaea Oncology, empresa de servicios médicos especializada en la oncología de precisión, su enfoque en un sector de alta demanda y su capacidad para brindar servicios de calidad han sido factores clave en su éxito.

La evolución del valor de sus títulos en el mercado se ha mostrado fuerte, ha sabido recuperarse rápido de los peores momentos y se ha mantenido razonablemente estable a pesar de que las circunstancias externas complicasen la situación en los mercados.

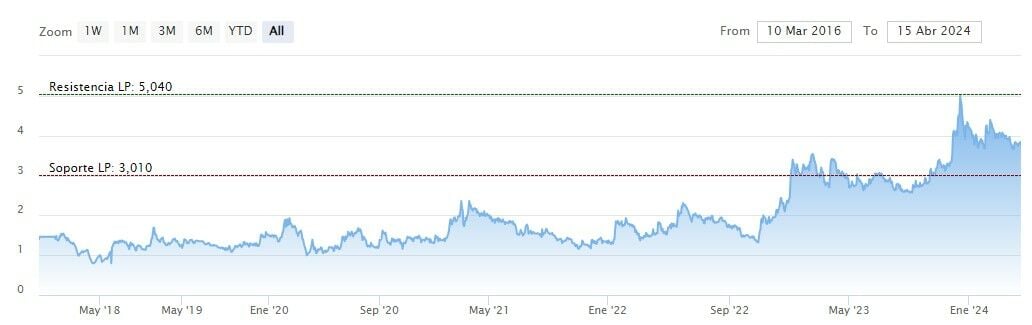

En 2016 Pangaea dio el salto al mercado de BME Growth con una capitalización de 28,6 millones de euros. Actualmente, la compañía capitaliza 56,71 millones de euros, una evolución más que positiva. Asimismo, en lo que va de año, la acción de Pangaea se revaloriza un 1,09%.

La analista fundamental María Mira lo tiene claro, “en los últimos dos ejercicios, esta compañía ha fundado el International Breast Cancer Center, ha entrado en el capital del Quenet Torrent Institute, han integrado el IOB (antiguo Instituto Oncológico Baselga, referencia en la oncología privada a nivel nacional), han firmado la gestión del servicio de neumología médica del HGC (Hospital General de Catalunya) y ha comprado Pectus (posicionado en neumología). Todo esto unido a su importante actividad de I+D, centrada en técnicas de biopsia líquida y detección precoz del cáncer, que a futuro será una de las palancas claves de crecimiento y valoración" y contempla un buen futuro para Pangaea Oncology, "de 2022 a 2024 por tanto la compañía se ha triplicado y su principal objetivo ahora es optimizar el modelo y extraer el máximo número de sinergias derivadas de las diferentes líneas de actuación clínica e ingresos. Sobre una base de más de 5.000 nuevos pacientes oncológicos al año y 60.000 visitas totales, las sinergias (en términos de actividad quirúrgica, ensayos clínicos y diagnóstico molecular, liderados por los principales exponentes de la oncología privada en España) son evidentes. Mantiene una buena estructura de financiación para desarrollar su crecimiento y estrategia."

Otra joya de BME Growth es CLERHP Estructuras, compañía especializada en ingeniería de estructuras que, actualmente, opera sobre todo en el mercado Latinoamericano, cuyo mayor proyecto, Larimar Resort, se sitúa en República Dominicana. "La respuesta del mercado internacional desde que CLERHP arrancó la comercialización de Larimar City & Resort ha sido inmediata, con unas cifras de ventas espectaculares y en constante crecimiento" - apunta Mira - "muy destacable también la reciente alianza estratégica con Inversiones Archigroup Dominicana para la gestión conjunta de proyectos hoteleros y condominales en el megaproyecto turístico LARIMAR CITY & RESORT en Punta Cana."

En la presentación de su nuevo Plan Estratégico, con horizonte 2026, Clerhp sostiene que sus márgenes se irán normalizando a medida que la línea de promoción inmobiliaria se vaya incorporando a la cuenta de PyG. El resultado neto será previsiblemente de 86 millones al final del plan, con una importante conversión en caja a partir de 2026. El EBITDA llegará a 89 millones con la incorporación de las entregas de unidades inmobiliarias.

"Su modelo de crecimiento y estrategia, unido a la formación continuo del personal, la retención del talento, una gestión enfocada a la minimización del riesgo y a la optimización de los recursos y la implantación de sistemas de calidad, ha llevado a CLERHP Estructuras a obtener en los últimos años crecimientos muy interesantes y permite proyectar un fuerte crecimiento de resultados para los próximos ejercicios", sentencia la analista fundamental en su análisis de la compañía, lo que refuerza su posición en este ranking de mejores valores para invertir en BME Growth.

Fundada en 2011, cotiza en el BME Growth desde marzo de 2016 y en los últimos 5 años, es decir, desde abril de 2019 su cotización acumula ganancias del +194,57%. Respecto al valor actual de los títulos de esta compañía en la bolsa española, Mira señala, “en una valoración por múltiplos y bajo la previsión para 2024e, descuento por crecimiento, con ratio PER de 7.5v y crecimiento estimado para el BPA de +204.5%, lo que lleva el múltiplo PEG a niveles de clara infravaloración, 0.04v."

Cambiamos radicalmente de sector, en esta diversidad que permite la inversión en el Mercado Alternativo, y nos centramos en LLYC, consultora de comunicación y asuntos públicos que cotiza para este mercado desde 2021.

Desde entonces, el negocio de LLYC ha crecido hasta cerrar 2023 con un crecimiento del 13% en ingresos, creciendo tanto orgánica como inorgánicamente. Además, el resultado bruto de explotación o EBITDA recurrente fue de 18,4 millones de euros, un 15% más que el año pasado.

En cuanto a previsiones, LLYC estima que mantendrá el crecimiento en 2024 y proyecta +8% orgánico en su presupuesto para las principales magnitudes. Este crecimiento puede verse incrementado si se llevan a cabo adquisiciones durante el ejercicio. Estima que los ingresos operacionales alcancen los 90 millones de euros y el EBITDA recurrente se sitúe en los 20 millones de euros al cierre de 2024.

En cuanto a la estrategia de dividendo de LLYC, pretenden repartir entre un 20% o 30% de sus resultados en dividendos. El último pago lo realizó en el mes de julio, por importe bruto de 0,132€/acción como dividendo extraordinario con cargo a la reserva de prima de emisión.

"En síntesis, un enfoque claro de crecimiento y buena gestión que, unido a un balance robusto y solvente, con prácticamente caja neta positiva le aporta la capacidad para alcanzar sus ambiciosos objetivos", analiza María Mira y establece que, en una valoración por múltiplos bajo estimación de resultados para el cierre de 2024 "el valor cotiza con un PER de 9,5v, desde las 24,24v a las que cerraba 2021. Ajustado el múltiplo PER por el crecimiento del BPA estimado, el ratio PEG muestra clara infravaloración de la compañía en el mercado (PEG 0,57v); descuento también por múltiplo sobre ventas, en torno a 0,9v, desde más de 2v al cierre de 2021."

Asimismo, en lo que va de año, el valor en los títulos de LLYC crece un 6% en BME Growth, posicionándola como un valor a tener en cuenta a la hora de invertir en este mercado.

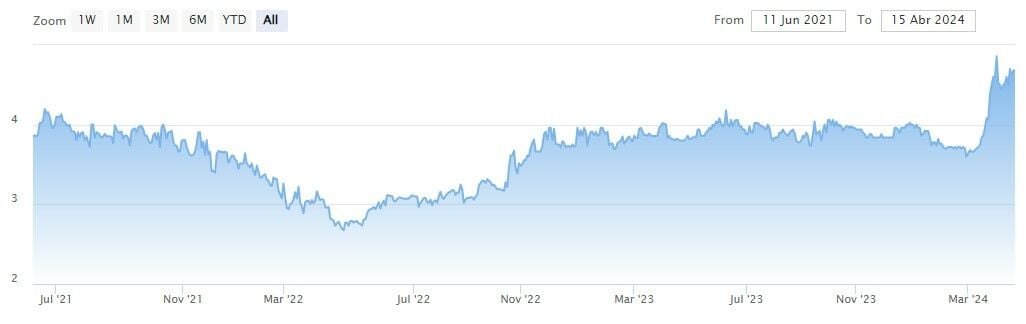

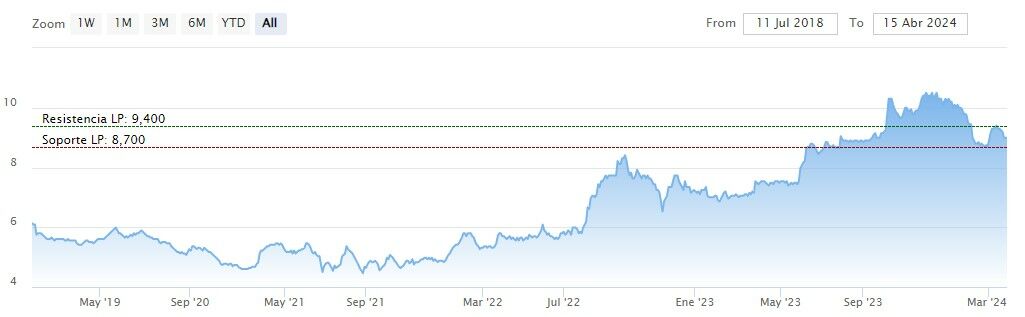

La evolución bursátil de Arteche, dentro del sector eléctrico, comienza en junio de 2021, hace ya tres años, con precios de entorno a los 4 euros. Tras sufrir bastante en el primer semestre 2022, la compañía supo rehacerse, volver a alzar el vuelo y, de nuevo, cotizar en el entorno de los 4 euros por acción hasta superar esa barrera en marzo de este mismo año, llegando a alcanzar su máximo valor histórico en los 4,86 euros a finales de mes. Demuestra así que es una compañía que sabe reponerse de los momentos más duros y trabaja continuamente por mejorar su negocio.

De cara al año 2026, el Plan Estratégico de Arteche apunta a alcanzar entre 520 y 540 millones de euros en ingresos frente a los 401 millones obtenidos en 2023. En cuanto al EBITDA, que en 2023 se ha situado en 40,7 millones alcanzando así un porcentaje del 10,1% sobre los ingresos totales, Arteche se ha fijado el objetivo de aumentar el margen en más de 200 puntos; esto es, en un rango de 12,5-13,0% para 2026, situándose entre los 65 y los 70 millones de euros. A su vez, el Grupo muestra su confianza en convertir entre el 2024 y el 2026 al menos el 30% de su EBITDA en flujo de caja libre.

Por su parte, Arteche desplegará un plan de inversiones (capex) de 60 millones en el periodo 2024-2026, concentrado en aumentar sus capacidades en Norte América, así como su actividad en desarrollo de nuevos productos e innovación y sus esfuerzos en materia de digitalización, suponiendo el 4% de sus ingresos interanuales.

“El negocio de Arteche se está viendo dinamizado por el buen momento transformacional del sector eléctrico hacia modelos más sostenibles y descentralizados. Se trata además de un sector de altas barreras de entradas y la compañía está homologada en más de 1.500 utilities en el mundo, lo que les facilita mucho poner su producto en el mercado”, explica María Mira y destaca, además, la diversificación geográfica del negocio y el fuerte crecimiento inorgánico.

Joyas tecnológicas de BME Growth

Dentro del sector de las TIC, un sector en auge y que tiene una muy buena acogida entre los inversores, encontramos los siguientes mejores valores para invertir en BME Growth, como es el caso de Tier1, cuyo negocio escala progresivamente y se ve reforzado por Comerzzia y el software para el sector retail.

Los títulos de Tier1 en el mercado de BME Growth se revalorizan cerca de un 40% en lo que llevamos de año hasta alcanzar los 2,54 euros por acción, el máximo del año hasta ahora.

En su análisis de valoración, María Mira hace especial mención al plan 2024/2025 de la compañía, "mirando hacia el futuro, en su Plan 2024/25, la compañía ha establecido ambiciosos objetivos y líneas estratégicas para 2024, destacando el desarrollo internacional, el liderazgo en el sector retail, el reenganche en el sector industrial, y el enfoque en crecimiento y rentabilidad. En síntesis, consigue crecimiento orgánico, integraciones inorgánicas todavía por reflejar en su cuenta de resultados, buena solvencia y liquidez y plan estratégico ambicioso."

Así, en una valoración por múltiplos y ratios bursátiles, "y bajo estimación de BPA para el cierre de 2023 de 0,2€/acción, el PER de Tier1 ronda las 9v, desde niveles históricos muy superiores, en torno a 25v PER de media. Ajustado el PER 2023e con el crecimiento estimado para el BPA, el múltiplo PEG muestra clara infravaloración. EV/EBITDA también contenido y con margen de crecimiento", establece en su análisis fundamental.

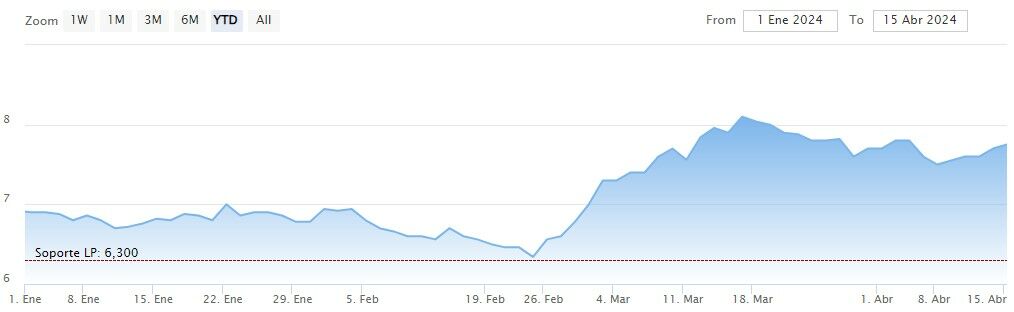

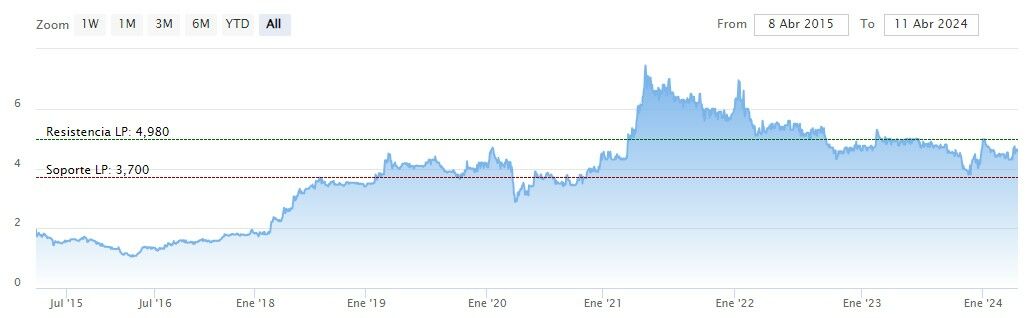

En el sector tecnológico encontramos también otra buena opción de inversión dentro de este mercado de BME Growth, Izertis. Desde su salida a bolsa en noviembre de 2019, los títulos se han revalorizado un 252% desde los 2,5 euros por acción con los que cerró su primera jornada hasta los cerca de 8,80 euros en los que se mueve actualmente.

“Su trayectoria es impecable, tanto a nivel empresarial como a nivel cotización. Empezando por el final, desde su estreno, la revalorización acumulada es ya de más del 100% y como digo se estrenó a finales de 2019. Este intervalo de tiempo ha ido acompañado de un crecimiento de Izertis tanto orgánico como inorgánico, que supera el ritmo de crecimiento del sector", señala María Mira.

El Plan 2027 de Izertis, establece el objetivo de alcanzar 250 millones de euros en ingresos totales y 33 millones de euros en EBITDA Normalizado.

En su valoración fundamental y con una recomendación positiva, Mira seña su mayor fortaleza, "la consultora cuenta con elevado músculo financiero y capacidad para crecer, integrar nuevas compañías y generar sinergias tanto de costes como operativas. Se trata de una de las mejores opciones de inversión por crecimiento, con balance fuerte y solvencia robusta."

Otra tecnológica a tener muy en cuenta a la hora de invertir en el sector tecnológico dentro de BME Growth es Gigas Hosting, grupo internacional dedicado a la prestación de servicios convergentes de Cloud, IT, Ciberseguridad y Telecomunicaciones para empresas.

Gigas está actualmente en pleno salto transformacional, creciendo en los mercados en los que está presente tanto dentro de la Península ibérica como en Portugal, Irlanda, México, Colombia, Chile, Perú y EEUU, con más de 10.000 clientes empresariales. “Está creciendo de forma ordenada a nivel orgánico y por encima de su plan estratégico”, destaca la analista fundamental.

Gigas estima que pueda cerrar el año en el entorno de los 66-67 millones de euros de ingresos netos y entre los 16,3 millones y 16,8 millones de euros de EBITDA Ajustado. Adicionalmente al crecimiento orgánico, la Compañía continúa evaluando posibles operaciones corporativas que le permitan escalar el negocio, consolidar su liderazgo en la Península Ibérica y crecer en Europa.

Por último dentro de este ranking de mejores valores para invertir en BME Growth en el sector tecnológico encontramos a Revenga Smart Solutions, una empresa que desarrolla tecnología (Hw & Sw) para la Movilidad Inteligente (Smart Mobility), para hacerla más segura, sostenible, sencilla y satisfactoria para el usuario final, que salía a bolsa en octubre de 2023 con un precio por acción de 3,20 euros y en pocas jornadas logró cerrar en los 3,44 euros.

Asimismo, realizó una ampliación de capital de 7.9 millones de euros que destinará a desarrollar su plan estratégico. Un plan que propone crecimiento orgánico e inorgánico que buscando expandirse en regiones clave como América del Sur, América Central, Estados Unidos, Canadá, y Australia. Su objetivo es liderar la transformación hacia una movilidad más segura y sostenible a nivel mundial. Muy centrada además en la importancia de la digitalización y la aplicación de la inteligencia artificial en el sector de la movilidad y el transporte.

"Por el momento su historia bursátil es muy breve y una valoración por múltiplos y comparativa frente a competidores resulta poco consistente, si bien hay que señalar que mantiene un balance solvente, con músculo financiero para llevar a cabo y desarrollar su plan de crecimiento", estima María Mira, analista fundamental.

Otros sectores interesantes para invertir en BME Growth

Por otro lado, encontramos a Vytrus Biotech, compañía dedicada al sector de los ingredientes dermocosméticos mediante cultivos de células madre vegetales.

Vytrus ha cumplido recientemente su segundo aniversario como cotizada de BME Growth. Salió al mercado en un momento complicado, marcado por la incertidumbre, el aumento de la inflación, el estallido de la guerra en Ucrania, el desabastecimiento en la cadena de suministros… Con todo y eso, la compañía ha logrado salir adelante y, en lo que va de 2024, sus títulos presentan un acumulado del 28%.

Analizando la compañía podemos observar que Vytrus se mueve en un sector de fuerte crecimiento y entre los denominados anticíclicos para el que las proyecciones a medio/largo plazo son muy positivas. Además, la compañía muestra una cuenta de resultados muy dinámica, con márgenes brutos muy altos y focalizada en generación de caja.

Vytrus obtuvo un crecimiento global de un +32% de las ventas en el primer trimestre de 2024 respecto al mismo periodo de 2023, liderado por la recuperación de los mercados de USA y Europa en este inicio de ejercicio (+35%). El crecimiento del primer trimestre ha impulsado las ventas interanuales de Vytrus (ventas en los 12 últimos meses) que han superado los 4 millones de euros por primera vez en su historia.

El plan estratégico de los próximos años se fundamenta en dos pilares principales. Por un lado, Vytrus se transformará en una empresa multitecnología en el sector de los ingredientes activos cosméticos. Por otro lado, la compañía expandirá y reforzará su actividad comercial, creando relaciones a largo plazo con los clientes y acercando más al mercado las innovaciones de Vytrus. La compañía prevé un mix de crecimiento orgánico e inorgánico, donde Vytrus estima que el 60% de sus ingresos en 2027 provendrá del negocio actual de las células madre vegetales y el 40% restante lo aportarán las nuevas tecnologías incorporadas y las adquisiciones realizadas.

Por su parte, los títulos de Alquiber, compañía dedicada al renting flexible de vehículos industriales, se han revalorizado un 59% desde que cerró su primera sesión en julio de 2018.

Asimismo, la evolución de negocio de Alquiber ha sido también muy positiva. En 2023 la compañía experimentó un aumento en la flota del 13%. Además del aumento de facturación de su core business, el área del renting flexible, que supone el 85% de su cifra global de negocio y crece por encima del 28%. La facturación del área de venta de vehículos de ocasión, por su parte, creció un 9%. En total, la cifra de negocio asciende a 126M€ en 2023, un 26% más que el ejercicio anterior.

Por la parte financiera, la rentabilidad del negocio también muestra una evolución muy favorable hasta diciembre, con un aumento del beneficio operativo superior al de los ingresos por alquiler de vehículos. Este favorable comportamiento se debió a que el incremento de la facturación compensó el mayor nivel de gastos fijos ocasionado por el incremento de la plantilla y los gastos asociados al mantenimiento de una mayor flota de vehículos. Aunque el beneficio neto se ve afectado por el incremento de los gastos financieros que provocó la subida de los tipos de interés y se sitúa en 8M€ con un descenso del 9% respecto a 2022; el EBITDA, sin embargo, se incrementa en un 27% al cierre del ejercicio.

Descubre nuestros nuevos indicadores premium de fuerza y tendencia

Otra de las mejores opciones para invertir en BME Growth es una empresa que, aunque principio puede parecer una compañía dedicada a la formación es algo más grande. Netex es en realidad una compañía internacional, con una base tecnológica muy potente con soluciones para el mundo de la formación, desde la formación en el mundo escolar hasta la educación en las empresas. Su propuesta de servicios abarca la oferta de una solución integral con un ecosistema de aplicaciones completo. Presente con sedes en España, Reino Unido, México, Brasil y en Nueva York, pero, además, sus soluciones se consumen en más de 150 países.

En 2021 Netex realizaba una importantísima compra, la británica Virtual Collage, una integración que le aporta no solo tamaño, sino músculo financiero y posicionamiento en el mercado. Asimismo, en su ambicioso plan de crecimiento, por el lado inorgánico, la compañía tiene nuevas oportunidades muy interesantes sobre la mesa que está analizando, no solo para coger volumen de compañías, sino también para entrar en otros mercados o reforzarse en los que ya está presente.

La cuenta de Pérdidas y Ganancias Consolidada a septiembre de 2023 revela un crecimiento significativo, con una cifra de negocio de 23,8 millones de euros, un aumento del 14,5%, y un EBITDA ajustado de 5,7 millones de euros, con un crecimiento del 31,7% respecto al año anterior.

Respecto al análisis financiero de los resultados 2023 de Netex, destaca el aumento del 14,5% en el importe Neto de la Cifra de Negocio, que alcanzó los 23,83 millones de euros. Esto se debe al propio crecimiento orgánico de la Compañía, que en el ejercicio anterior había crecido ya un 70,2% como consecuencia de la adquisición de Virtual College y del propio crecimiento orgánico del negocio.

María Mira establece una recomendación positiva en su análisis fundamental, “En una valoración por múltiplos, con un BPA estimado de 0,14€/acción para el cierre de 2024, el mercado descuenta un PER de 28,8v, que, ajustado por el crecimiento del BPA, lleva el ratio PEG a niveles de clara infravaloración, 0,4v; múltiplo sobre ventas de 1,12v y EV/EBITDA en 7,6v desde niveles históricos muy superiores.

Otra opción para invertir en BME Growth es NBI Bearings, grupo dedicado al diseño, fabricación y comercialización de rodamientos de precisión y productos de alto valor técnico añadido, dirigidos fundamentalmente a sectores industriales.

Cerró 2023 con buenas cifras en su cuenta de resultados a pesar de la continuidad en la debilidad de sus principales sectores clientes como el sector autos. Precisamente este sector supone el 75% de la facturación de NBI Industrial Oradea.

"Mirando hacia el futuro, tiene en marcha un Plan 2027 muy ambicioso centrado en ampliar gama de producto, cambios en su estrategia comercial (más geografía, más tipología clientes, nuevos canales, una mayor agresividad en las ofertas) e incorporación de comerciales con amplia experiencia en la introducción nuevas marcas de rodamientos", detalla María Mira.

Las metas prioritarias recogidas en el Plan 100/27 son alcanzar 100 millones de euros de ingresos, 18,5 millones de euros de EBITDA, un ratio de DFN/EBITDA < 2,5x y un ROCE > 16%. Este plan contempla además un CapEx de 56 millones de euros.

En su análisis sobre NBI Bearings, María Mira estable que, el nuevo plan estratégico "es ambicioso. A corto y medio plazo las incertidumbres son elevadas y la ralentización de la industria todavía tendrá continuidad, si bien, NBI Bearings se está sabiendo adaptar y preparar para el nuevo ciclo, con mayor capacidad, mayor productividad y eficiencia y control financiero. El nuevo plan abarca tanto el crecimiento orgánico como el inorgánico, lo que significa que la empresa buscará expandirse no solo mediante el desarrollo interno, sino también a través de adquisiciones estratégicas."

Dentro del sector inmobiliario encontramos también una gran joya, Inversa Prime, primer vehículo de inversión inmobiliaria dedicado al mercado residencial de las personas mayores.

Los principales catalizadores del negocio de Inversa Prime Socimi a largo plazo son la situación y deriva demográfica en España, además de la cuestionada viabilidad del sistema de pensiones. "Estas dos características, unido a la situación del mercado inmobiliario abren para Inversa Prime un mercado enorme que además previsiblemente va a seguir creciendo. Esta Socimi además tiene un producto muy innovador, flexible y gracias a su implantación temprana se ve favorecida por barreras de entrada para competidores", analiza Mira.

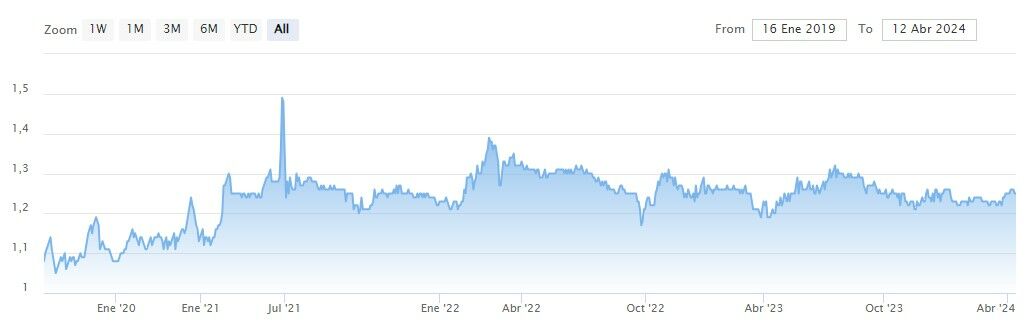

En cuanto a su evolución bursátil, Inversa Prime muestra cierta estabilización en el precio de la acción en este último año, manteniéndose en el entorno de los 1,20-1,30 euros por acción.

Por último dentro de este ranking de valores de BME Growth encontramos a Umbrella Solar, empresa global con un enfoque en energía fotovoltaica y que trabaja con distintas empresas, como IM2 Energía Solar y Turbo Energy, pioneras en sus respectivos segmentos dentro del sector fotovoltaico y en las áreas geográficas en las que operan.

"Se trata, en síntesis, de una compañía en crecimiento, en inversión en tecnología, que busca liderar un segmento tecnológico que viene muy fuerte. El crecimiento del mercado de las baterías inteligentes va a ser muy importante durante los próximos años porque existe una necesidad de gestionar toda esa energía fotovoltaica o eólica. La negociación de su filial en el Nasdaq además de aportar recursos, aporta prestigio y visibilidad", analiza María Mira, MFIA, analista fundamental.

De entre las 130 empresas que cotizan dentro del mercado de BME Growth se esconden verdaderas joyas a las que prestar atención cuando estamos pensando en ampliar cartera. Apostar por empresas con crecimiento sólido y firme tanto desde el lado financiero como desde el lado de negocio y, por su puesto, bursátil, es la prioridad más absoluta de los inversores y este Mercado Alternativo puede ofrecer opciones de inversión que cumplan con todo estos requisitos.

¿QUIERES SER UN CAZADOR DE TENDENCIAS EN BOLSA?

Estrategias de Inversión ha editado el libro Cazadores de Tendencias, un manual para los inversores, donde el lector aprenderá a utilizar los principales indicadores para invertir, tanto fundamentales, tecnicos y macroeconomicos, además de conocer nuestro método para cazar valores en tendencia alcista.

El libro de 183 páginas, se enviará por correo postal a los suscriptores, tanto nuevos como suscriptores actuales en el momento de la renovación.

Suscríbase y reciba nuestro manual Cazadores de Tendencias en bolsa y además de tener acceso ilimitado a todos nuestros análisis y herramientas premium para invertir, aprenderá nuestro metodo para seleccionar valores e índices con tendencia alcista en bolsa.