Añadir Estrategias de Inversión en Google

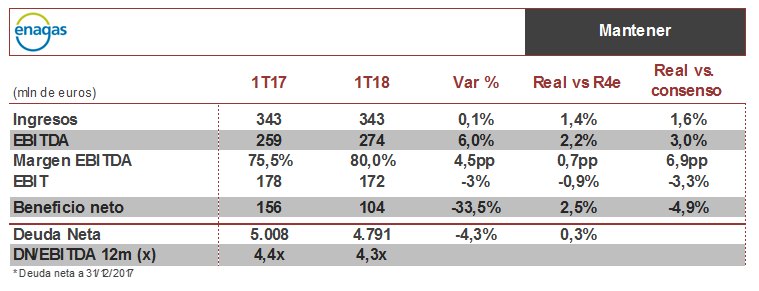

Según informa Renta 4, ha habido una bajada de 5 puntos porcentuales en el beneficio neto con respecto al consenso, que podrían presionar a la cotización. El beneficio neto ha descendido hasta alcanzar un 33,5% debido al extraordinario positivo que obtuvo la empresa en el primer trimestre del 2017, gracias a la revalorización de Quintero. Sin este efecto en el beneficio, Enagás ascendería un 1% en línea con el crecimiento esperado para el conjunto del año.

Otro de los puntos de mejora ha sido la contribución de las sociedades participadas, con un crecimiento de 10 puntos porcentuales con respecto a los resultados del primer trimestre del pasado año.

Los ingresos se han mantenido sin cambios y el EBITDA ha aumentado un 6% gracias a la mejor evolución operativa y al resultado de las participadas. Se ha manifestado una notable mejora en el resultado financiero en términos comparables por la menor deuda y la mejora en el coste de la misma, que oscila entre el 2,7% y el 2,8%.

Pese a que los flujos de caja operativos han descendido un 13% a consecuencia del efecto calendario de los dividendos procedentes del proyecto TGP, la deuda neta desciende un 4,3% con respecto al año 2017 alcanzando los 1,791 millones de euros.

En Renta 4 están pendientes de los comentarios pudiesen hacer en la conferencia acerca de la operación en Grecia y las perspectiva de cara al resto del ejercicio.