Añadir Estrategias de Inversión en Google

Tras muchos años de deliberación MSCI va a añadir 222 acciones de gran capitalización chinas de tipo A, lo que representa un 5% del mercado clase A y alrededor de 0,73% del MSCI índices de mercados emergentes. El motor de esta decisión ha el lanzamiento en diciembre del Shenzhen Stock Connect que proporciona un vínculo directo con Hong Kong para transacciones financieras.

Desde Aberdeen creen que aunque en realidad el efecto a corto plazo de esta decisión será limitado, tiene gran implicaciones para el largo plazo. Se marca un momento histórico para la credibilidad de los acciones chinas de tipo A, lo que puede estimular una desarrollo en el mercado financiero domestico de China, con más liquidez, transparencia, e inversión internacional. La esperanza es que la inclusión empiece a fomentar una manera de pensar más institucional. Aumentaría los niveles de participación extrajera que actualmente son mínimos, exponiendo a las empresas locales a normas globales de contabilidad. El activismo accionarial positivo puede beneficiar a todos por provocar una mejora en rentabilidad y reparto de beneficios. Con el tiempo, China tiene el potencial de reformar los mercados de renta variable internacionales mientras que aumente su poder financiera global.

Perspectiva

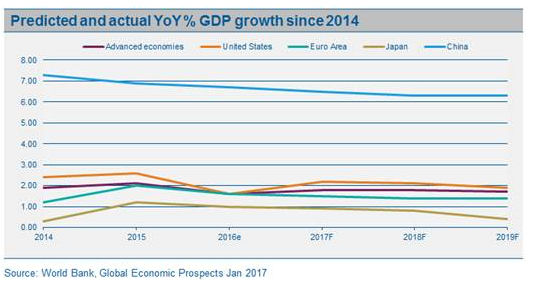

A pesar de una desaceleración en el crecimiento en los últimos años, se prevé que China siga creciendo una tasa mucho más atractiva que los países desarrollados.

Vea también: El ciclo y los mercados comienzan a pedir un descanso

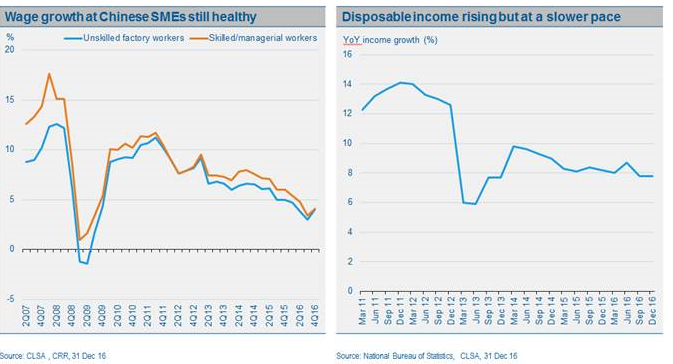

Está en camino de convertirse en la economía más grande del mundo en términos del PIB, y aunque se ha ralentizado el crecimiento en salarios, sigue existiendo una tendencia positiva en consumo,

Pese a estas señales positivas, el mercado es susceptible de mucha volatilidad y resulta complicado encontrar acciones de alta calidad. La calidad en China sigue estando por debajo de la de Hong Kong, donde las empresas están sometidas a niveles más altos de gobernanza y trasparencia. Las autoridades han introducido objetivos para los empresas estatales de pagar o aumentar dividendos como una manera a crear una cultura más favorable para los accionistas. Actualmente, una de cada 10 empresas rentables chinas no paga nada a sus accionistas.

Vea también: Un alto en el camino que puede generar oportunidad de compra

Los mercados emergentes siguen aprovechándose de la mejora del comercio mundial desde mediados de 2016. China es el principal beneficiario de esta mejora representando el 70% de esta recuperación si se tienen en cuenta los efectos tanto directos como indirectos. Con respeto a los efectos indirectos, la demanda más fuerte de China ha apoyado el comercio de sus socios comerciales en Asia, exportadores de productos básicos y del mundo desarrollado

Aunque la mayoría de los mercados emergentes están más fuertes que antes, todavía hay riesgos. Estos incluyen altos niveles de deuda corporativa y, en algunos países, préstamos no rentables. Los riesgos en relación a China también representan un viento en contra. Los autoridades en China han respondido a los riesgos en el sector financiero con un endurecimiento de la política, aunque no esperamos un cambio sustancial antes del Congreso Nacional en el otoño.

En Aberdeen, creemos que China representa una buen oportunidad para invertir a largo plazo. El problema es que es un país muy difícil de invertir y se necesita experiencia para elegir acciones dentro del mercado.

Vea también: Bolsa sector de infraestructuras: uno de nuestros sectores sobreponderados