Añadir Estrategias de Inversión en Google

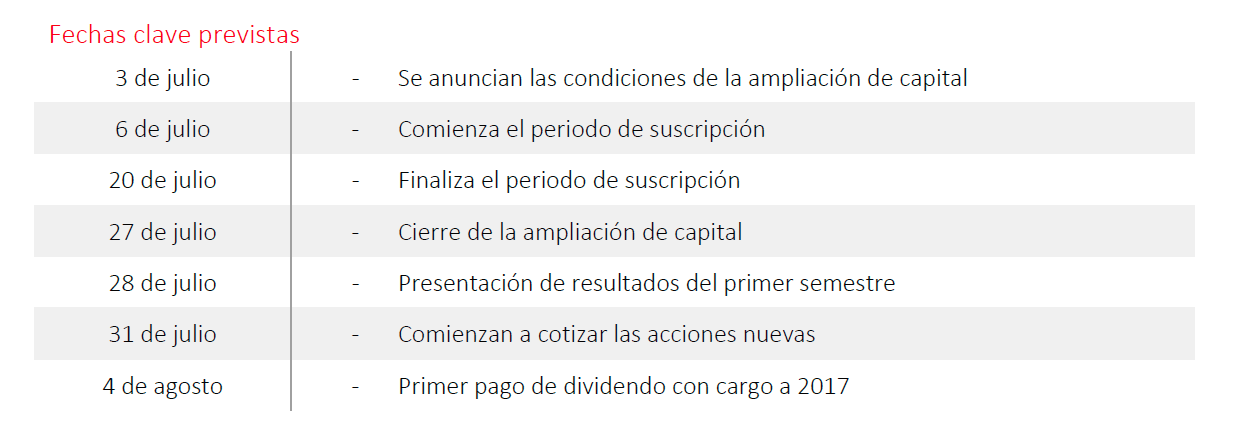

Desde este jueves, 6 de julio, y hasta el próximo jueves, 20 de julio, se extiende el periodo de suscripción de la ampliación de capital con la que Banco Santander respaldará la adquisición de Banco Popular.

Dos semanas para que los accionistas decidan acudir a la operación, podrán suscribir una acción nueva por cada 10 títulos que posea, a un precio de 4,82 euros por acción, lo que supone un descuento del 17,75%.

Recordemos que la entidad emitirá 1.458 millones de nuevas acciones de la misma clase y serie que los ya existentes. Según el calendario previsto, la misma se cerrará el 27 de julio, y los nuevos títulos comenzarán a cotizar el día 31 del mismo mes.

Vea también: Tres compañías para subirse a la tendencia alcista primaria

A vueltas con el descuento

Dicho descuento, superior al estimado por los expertos de Bankinter (esperaban un rango entre el 7% y el 10%), “se acepta por solicitud de las entidades aseguradoras y colocadoras de la ampliación para garantizar el éxito de la operación”, detallan estos analistas. La firma recomienda comprar el valor, con precio objetivo en los 6,75 euros.

Aconseja acudir a la ampliación también Link Securities, pues consideran que la operación de integración de Banco Popular es atractiva para la entidad cántabra, tanto desde el punto de vista estratégico como desde el financiero. Con todo, advierten que existe cierto riesgo de ejecución, que debería verse cubierto por las provisiones que dotará Banco Santander.

Así, entienden que esta ampliación es una oportunidad para posicionarse en un sector como el bancario, que presenta buenas perspectivas a futuro, tanto la mejora de la actividad económica en general como por las expectativas de subidas de tipos de interés, que deberían provocar una mayor pendiente en la curva.

Vea también: "Podríamos ver un ataque del Ibex 35 a la zona de 11.000 puntos"

También sorprende a Renta 4 el elevado descuento, “teniendo en cuenta que está totalmente asegurada”. Pero coinciden en recomendar acudir a la ampliación, no descartan que se pueda ver cierta volatilidad en el comportamiento del valor hasta que finalice la operación y las nuevas acciones comiencen a cotizar. Con todo, la firma aprovecharía correcciones para entrar en un valor con visibilidad de generación de beneficios a futuro, que cuenta con un buen posicionamiento en cada región donde opera y un diversificado mix geográfico.

Dos estrategias según el tipo de inversor

Por su parte, desde Orey Financial creen que para el accionista de Banco Santander “que tenga un perfil de inversión de largo plazo (no trading) y que actualmente dispone de liquidez, sí nos parece una buena opción acudir a la ampliación y aprovechar el descuento que ofrece, además, con ello no diluirá su posición en el banco”.

Ahora bien, matizan que “si la estrategia que mantiene el inversor es más cortoplacista, podría hacer líquidos los derechos y recibir el efectivo, ya que sobre las actuales valoraciones (6 euros por acción) el margen de seguridad o el ratio rentabilidad/riesgo es más reducido que hace un año y eso no hace tan atractivo mantener o realizar nuevas estrategias”.

Vea también: Las compañías de mediana capitalización se suman a la corrección

Al mismo tiempo, consideran que para el inversor que no es accionista, “en el actual contexto de mercado, es preferible esperar a una corrección en el valor, para construir una posición en cartera con mayor margen de seguridad”.

Técnicamente, Borja Rubio, head of brokerage en España de la firma, explica que Banco Santander mantiene intacta la estructura alcista desde mediados de 2016 (post-Brexit) recuperando más del 60% de caída desde los máximos de 2015 sobre los 8 euros por acción. En el último trimestre, está consolidando niveles entre los 6,3 euros y los 5,5 euros, situando como niveles clave de referencia los soportes de 5,6 euros (mínimos de junio) y los 5,4 euros (mínimo de abril)".