Los inversores podemos formar parte de la prosperidad económica bien financiando la economía (depósitos, bonos, cuentas remuneradas,...) o bien participando en la expansión de los beneficios empresariales (ampliaciones de capital u OPV).

.jpg)

Hay diferentes tipos de ampliaciones de capital. Sin ir más lejos, contamos con aquellas que buscan expandir su actividad empresarial; son ampliaciones de capital en las que el propietario busca financiación en los mercados de capitales en forma de socios. El objetivo es mantener el control de la compañía, pero ampliando el número de accionistas y de efectivo. Estos proyectos suelen tener un precio elevado para los nuevos accionistas, pero un brillante porvenir que hacen viables y apetecibles estas ampliaciones.

Otro tipo de ampliaciones de capital, son aquellas que sirven para salvar un negocio de la “bancarrota”. Estas ampliaciones de capital se dan en empresas con dificultades y el mercado que es absolutamente voraz, anticipa las dificultades y lleva las cotizaciones de dichas compañías a niveles ridículos que obligan a aniquilar el valor generado para el accionista en caso de solicitar ayuda al mercado.

Supongamos una compañía que en los últimos 5 años ha cotizado en un rango máximo y mínimo de 12.50€ a 0.60€ acude a solicitar al mercado un capital de 2.500 MM €. Tales necesidades financieras son una auténtica losa para el accionista, puesto que para el dueño no es lo mismo ir a buscar ese capital cotizando 12.50€ que 0.60€ por acción, evidente.

Este problema se agudiza por la voracidad del mercado. Cuando la compañía necesita financiación el precio suele cotizar en mínimos, lo que diluye sobremanera la participación en los beneficios empresariales de los socios de la compañía. Este es el verdadero problema de la cotización bursátil para los accionistas.

Este capital debe pedirse con un descuento suficiente respecto al precio de mercado, de ese modo resultará suficientemente atractivo para el nuevo inversor. Aquí surge la primera controversia: ¿compramos acciones en el mercado? o ¿entramos en el accionariado mediante la ampliación de capital?

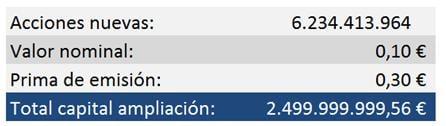

Este es el caso de Banco Popular. Veamos las condiciones de la ampliación:

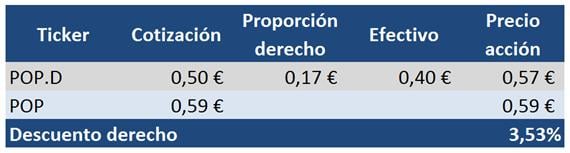

A los accionistas anteriores a la ampliación del Banco Popular, les corresponde 1 derecho por cada acción antigua. Y por cada derecho, les corresponden 3 acciones nuevas. Por lo tanto, podríamos decir que una acción nueva tiene un coste de 1/3 de cotización de POP.D más 0,401€.

Atendiendo a esta fórmula, vamos a monitorizar la cotización del Banco Popular mediante acciones y derechos intentando buscar un trade de arbitraje, entrando en el accionariado de la entidad bien a través de la acción o bien a través de la ampliación de capital. Desafortunadamente no podemos hacer coberturas bajistas entre una opción y la otra, debido a la prohibición de cortos, pero sí que podemos buscar la mejor alternativa para entrar en el accionariado de la entidad presidida por Ángel Ron.

Con este cálculo ya hemos dado respuesta a la primera controversia. ¡Entraremos de la forma más barata!

La segunda controversia que se nos plantea es la siguiente; ¿merece la pena entrar en el accionariado del Popular?

No podemos negar que es apetecible entrar a menos de 1€ en una compañía como el Banco Popular, más sabiendo que cotizó a 12,50€. Sin embargo, la respuesta va más allá de la simplicidad de las cifras. La cotización hace referencia a dos parámetros: beneficios y número de acciones.

En este sentido debemos aplicar a la acción el efecto dilutivo que afecta a múltiplos de valoración como pueden ser el PER o bien los múltiplos sobre Equity, de ese modo saber de manera objetiva si merece o no la pena suscribir acciones de la entidad antiguamente denominada “Búnker”.

Para calcular el PER del Banco Popular, buscamos el caso más optimista igualando a 15 veces (PER medio de la bolsa) el top en beneficios del Banco en 2.007: 1.260'19 MM €.

Como podemos comprobar, la valoración del Banco Popular si atendemos al criterio del PER más optimista es de 2,25€/acción.

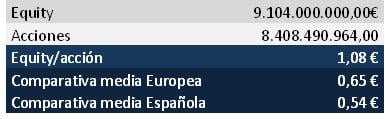

Para calcular el valor del Banco en función del Equity, desarrollaremos el siguiente cálculo:

La valoración media de las principales entidades financieras europeas, es de 0,60 veces el Equity y en España 0,50. Por lo tanto llegamos a las siguientes valoraciones:

Comprobamos que pensar en los 12,50€ es más una ilusión óptica que un razonamiento inteligente. Por lo tanto, el rango realista para el banco sería pensar en el mejor de los casos en los 2,25€ equiparables al mejor entorno de mercado para las entidades financieras: actividad crediticia boyante, mercado inmobiliario en auge y gran cantidad de ahorro, es decir, estamos a años luz de dicho escenario. El caso neutral, sería pensar en los 0.54€ por acción, bajo mi punto de vista, cotización justa para el Banco Popular.

Por lo tanto, entendemos que acudir a la ampliación del Banco Popular no es justificable desde un punto de vista de inversión inteligente y que corresponde más a criterios especulativos. Especulemos pues.

Desde un punto de vista especulativo, la volatilidad reinante nos da una oportunidad de trading a muy corto plazo. Sabemos que la ampliación de capital está cubierta por un sindicato de bancos que aseguran el 100% de la colocación. La actuación habitual de los bancos de inversión suele presionar los precios a la baja antes de la ampliación para tener vendidas en corto las posiciones antes de comprarlas en caso de acudir. En el caso de que la ampliación se suscriba al 100% sin la intervención de los bancos aseguradores, deberíamos asistir a la habitual recompra de acciones, lo que suele dar un buen rebote a las acciones antiguas antes de que salga todo el nuevo papel al mercado. Además, muchos bancos tienen la potestad de vender a mercado los derechos sobrantes o los derechos de clientes desinformados. Esto suele dar volatilidad los últimos días de ampliación, ya que el free float es muy reducido debido a que los derechos están suscritos en su mayoría. Aquí es donde entraremos realizando arbitraje, calculando el descuento entre acciones nuevas y viejas, buscando un posible hueco que en algunos casos llega al 25%.

Sabiendo que la suma entre el valor nominal y la prima de emisión es de 0,401€ entendemos que el rango 0,50 - 0,55 es interesante a nivel de compra especulativa con stop por debajo del mínimo marcado en el rango de las tres últimas semanas.

¡Va por ti Papá! Por tu particular curiosidad sobre esta ampliación.

| ANÁLISIS Ei PREMIUM |  | |

| Añadir Estrategias de Inversión en Google - Video Premium: José Luis Cava y otros cuatro expertos recomiendan NO acudir a la ampliación de Popular | |