para asegurar el dividendo")

Añadir Estrategias de Inversión en Google

Pero no solo maravilla gran flujo de caja libre (FCF) de Utd Parcel Svc Rg-B para el pago y aumento de dividendos, sino que también le permite reducir deuda, según Daniel Foelber en The Motley Fool.

El éxito de UPS no se trata de la cantidad de paquetes que entrega. Se trata de los ingresos que genera, los márgenes de beneficio que puede obtener de esos ingresos, gastar capital de manera eficiente para hacer crecer el negocio y generar un flujo de caja libre (FCF) consistentemente sólido. Los resultados del primer semestre demuestran que la empresa está haciendo todas esas cosas bastante bien. Aquí hay un desglose de por qué UPS es una gran acción de dividendos para comprar ahora, incluso si el mercado se desploma.

UPS mantiene el flujo de efectivo libre

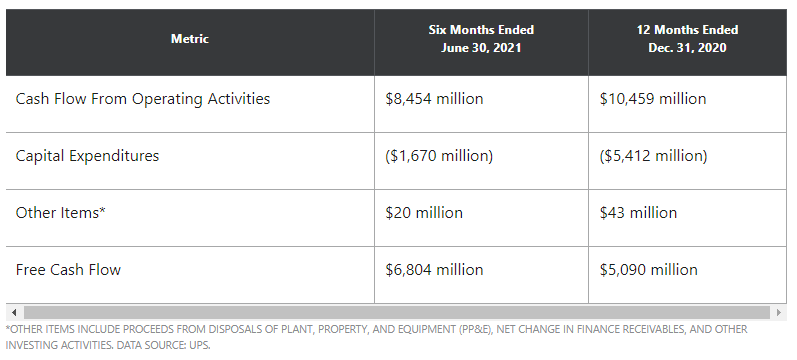

En la primera mitad de 2021, UPS generó más FCF que cualquier año completo en la historia de la compañía, lo cual es bastante increíble considerando lo bien que se ha desempeñado en los últimos años. Entonces, ¿cómo lo hizo? Bueno, no hubo trucos de magia. Sin ajustes contables confusos. Es un buen negocio, ayudado por un menor gasto.

La directora ejecutiva, Carol Tomé, atribuyó el sólido FCF al "enfoque disciplinado de la empresa para la asignación de capital". Ella tiene razón. UPS prevé un retorno del capital invertido (ROIC) de 2021 del 28%, que sería el ROIC anual más alto en cinco años. A diferencia de 2020, que se centró más en expandir la base de clientes residenciales y pequeños y medianos de UPS, este año se trata de capitalizar una oferta de productos y servicios que ha llevado años construir.

UPS usa FCF para pagar dividendos, recomprar acciones y pagar deudas. La generación de grandes cantidades de FCF muestra que la empresa se está desempeñando lo suficientemente bien como para hacer cosas fuera de sus operaciones normales y la hace menos susceptible a las recesiones. También libera polvo seco en caso de que surja una buena inversión o candidato de adquisición. En resumen, un balance saludable posiciona a la empresa para navegar la volatilidad y aprovechar las oportunidades.

Es probable que aumente más dividendos

En la primera mitad del año, UPS completó su objetivo anual de pagar 2.550 millones de dólares en deuda a largo plazo. También pagó 1.7 mil millones de dólares en dividendos y generó 5.120 millones de dólares en ingresos netos ajustados no GAAP. Los ingresos netos habrían sido incluso más altos si no fuera por la gran obligación de pensiones de UPS, que impacta directamente en sus resultados.

A principios de 2021, instituyó un nuevo objetivo de pago de dividendos de aproximadamente el 50% de sus ingresos netos. En la primera mitad de 2021, distribuyó aproximadamente un tercio de sus ingresos netos, o un cuarto de su FCF, a los accionistas a través de dividendos. Dada la disparidad entre sus proporciones de pago previstas y reales, es muy probable que aumente su dividendo nuevamente el próximo año. Mientras tanto, la compañía reafirmó su plan de gastar solo 4 mil millones de dólares en gastos de capital, un 27% menos que el año pasado.

Aunque actualmente no hay planes para recomprar acciones, la compañía destacó la fortaleza de su FCF y la reducción de sus pasivos por pensiones como dos razones por las que podría considerar recomprar acciones en la segunda mitad del año. En febrero, aumentó su dividendo trimestral a 1.02 dólares por acción por trimestre, lo que le otorgó un rendimiento anual del 2.1% al momento de escribir este artículo.

Un dividendo construido para durar

“Nadie sabe cuándo se producirá la próxima liquidación del mercado. Pero al igual que con la caída de marzo de 2020, es más fácil sobrellevar una recesión si posee empresas con fundamentos sólidos y futuros brillantes a largo plazo. La experiencia de Tomé como director financiero de Home Depot ha beneficiado a UPS: UPS es más ágil y eficiente que nunca. La gerencia hizo un buen trabajo aprovechando la mayor demanda residencial durante la pandemia, y está haciendo un trabajo igualmente impresionante impulsando la rentabilidad en lo que va de año. Dado su sólido FCF y la mejora del balance general, las acciones de UPS parecen ser un ganador a largo plazo que puede sobrevivir a una caída del mercado”, finaliza Foelber.