Añadir Estrategias de Inversión en Google

Alphabet-Aes uno de los grandes valores en EE.UU., pero en 2019 Warren Buffett no lo veía así. Luego de prácticamente tres años los números de la firma la sitúan en lo que él considera valor, según Envision Research en Seeking Alpha.

Alphabet no solo disfruta de un alto rendimiento del capital, sino que también puede encontrar muchas oportunidades para reinvertir grandes cantidades de capital adicional.

En palabras del propio Buffett: “Dejando a un lado la cuestión del precio, el mejor negocio para poseer es uno que durante un período prolongado puede emplear grandes cantidades de capital incremental con tasas de rendimiento muy altas”.

Vamos a por los números

El PE comúnmente citado se basa en las ganancias contables GAAP (alrededor de 25 veces al momento de escribir este artículo), que no reflejan su verdadero poder económico. Y en el caso de Alphabet, las ganancias contables subestiman su verdadero poder adquisitivo por un margen considerable.

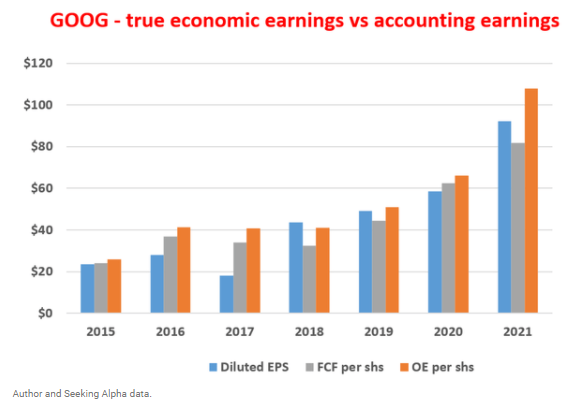

El siguiente gráfico muestra el EPS GAAP por acción, el flujo de efectivo libre ("FCF") por acción y las ganancias de los propietarios ("OE") por acción para GOOG en los últimos años. El FCF ha estado muy cerca o más alto que EPS, lo que ya muestra una señal de la discrepancia entre GAAP EPS y OE. Recuerde que FCF ya subestima el verdadero OE porque todos los gastos de CAPEX se han considerado un costo en el cálculo de FCF. Sin embargo, solo el CAPEX de mantenimiento debe ser considerado como un costo. Y las ganancias de los propietarios deben ser el flujo de caja libre más la parte del CAPEX que se utiliza para impulsar el crecimiento (es decir, el CAPEX del crecimiento). Como resultado, el OE es aún mayor, como lo muestran las barras naranjas.

Analizando el CAPEX

La clave para analizar el OE es delinear el CAPEX de crecimiento del CAPEX de mantenimiento. Y la razón por la que el CAPEX de crecimiento no debe considerarse un costo es que es opcional. Esta es una idea clave que los inversores como Buffett han estado promoviendo durante décadas. Y probablemente el siguiente comentario del mismo Buffett nuevamente lo explica mejor:

“Estos representan (A) las ganancias reportadas más (B) la depreciación, el agotamiento, la amortización y ciertos otros cargos que no son en efectivo... menos (C) el monto promedio anual de gastos capitalizados para planta y equipo, etc. que la empresa requiere para mantener por completo su posición competitiva a largo plazo y su volumen unitario... Nuestra ecuación de ganancias del propietario no produce las cifras engañosamente precisas proporcionadas por GAAP, ya que (C) debe ser una conjetura, y a veces muy difícil de hacer. A pesar de este problema, consideramos que la cifra de ganancias del propietario, no la cifra GAAP, es el elemento relevante para fines de valoración... Todo esto señala lo absurdo de las cifras de "flujo de efectivo" que a menudo se presentan en los informes de Wall Street. . Estos números incluyen rutinariamente (A) más (B), pero no restan (C)”.

Sin embargo, estimar (C) es realmente difícil e implica una comprensión y un análisis más avanzados de los estados financieros:

- Los gastos CAPEX de una empresa son la suma de dos partes: el CAPEX de mantenimiento y el CAPEX de crecimiento. El CAPEX de mantenimiento es parte del Buffet mencionado anteriormente. Es la parte obligatoria y la parte de crecimiento es la parte opcional. La parte de crecimiento debe considerarse parte de las ganancias de los propietarios porque puede devolverse a los propietarios si deciden no hacer crecer más el negocio; nuevamente, una idea clave que los inversores como Buffett han reconocido

- Analizar el CAPEX de mantenimiento y el CAPEX de crecimiento es, por lo tanto, crucial para comprender las verdaderas ganancias económicas. Sin embargo, como lo mencionó Buffett, la ecuación de ganancias del propietario no produce las cifras engañosamente precisas proporcionadas por los GAAP, ya que (C) debe ser una conjetura, y algunas veces muy difícil de hacer

Para analizarlo se utilizó el método de Bruce Greenwald.

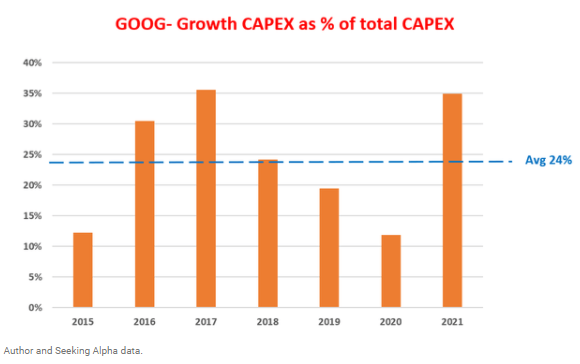

En este contexto, el siguiente gráfico muestra el análisis para delinear el CAPEX de mantenimiento y el CAPEX de crecimiento de Alphabet para que se puedan obtener las ganancias de los propietarios. El siguiente gráfico muestra el crecimiento del CAPEX como porcentaje del CAPEX total de Alphabet en los últimos años. Nuevamente, este análisis se realizó utilizando el método de Bruce Greenwald mencionado anteriormente. En particular, se tomó un promedio móvil de cinco años para calcular la proporción de PPE (propiedades, plantas y equipos) a las ventas. Luego se usó esto para indicar los dólares de PPE que se necesitan para respaldar cada dólar de ventas para llegar al CAPEX de mantenimiento. Como puede verse, en los últimos años, casi una cuarta parte de los gastos CAPEX de Alphabet en realidad han sido gastos de crecimiento, no gastos de mantenimiento. Entonces como resultado:

El OE será significativamente más alto que su FCF y su EPS, como se muestra en el gráfico.

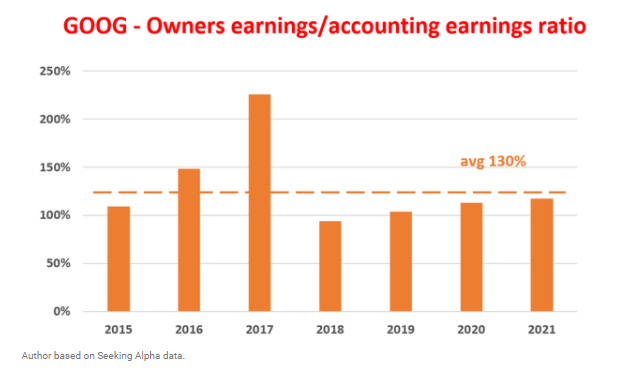

Y, de hecho, como se ve en el siguiente gráfico de esta sección, el OE es más alto que el EPS contable, en promedio alrededor de un 30 %, lo suficientemente cerca del CAPEX de crecimiento del 24 % analizado anteriormente.

Con casi ¼ de CAPEX siendo CAPEX de crecimiento, es de hecho un increíble compuesto que puede emplear grandes cantidades de capital incremental a tasas de rendimiento muy altas, incluso en su escala actual.

Como puede ver aquí, al interpretar las verdaderas ganancias económicas, la valoración de es incluso más baja que lo que está en la superficie. El PE basado en GAAP es aproximadamente 25,1x al momento de escribir este artículo, y el PE basado en su ganancia económica real es solo alrededor de 23,5x. Y veremos las implicaciones de esto en la valoración a continuación.

Valoración

Muchos se preocupan por una mayor corrección del mercado o incluso por una caída, por buenas razones. Actualmente, la valoración de mercado todavía está cerca de un máximo histórico, incluso después de la reciente corrección de 10%. El siguiente gráfico compara la valoración actual con su valoración histórica y también con las valoraciones del mercado en general. A su precio actual, la valoración es de aproximadamente 25,1x PE según el EPS contable, ya por debajo de su promedio histórico de 28x. El PE actual para el índice Nasdaq 100 es de aproximadamente 33,8x. Entonces, en términos de valoración, Alphabet también es más barato en comparación con el mercado general. Mientras que, por otro lado, no olvide que es en general un negocio más fuerte que la mayoría de los negocios en el mercado general en términos de deuda (esencialmente está libre de deuda), rentabilidad, foso, etc.

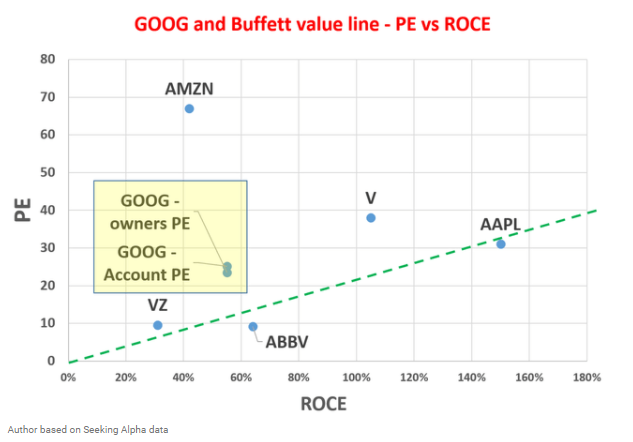

Otra métrica interesante de valoración es el siguiente gráfico, que compara el PE frente al retorno del capital empleado ("ROCE") para varios negocios tipo Buffett. En lugar de mirar solo a la PE, tiene más sentido mirar a la PE bajo el contexto de la calidad. Y el gráfico muestra más información simplemente haciendo esto: muestra la valoración ajustada a la rentabilidad.

Los datos ROCE aquí se extraen directamente de análisis anteriores. Las acciones en este gráfico representan al propio Alphabet y a algunas de las otras grandes empresas tipo Buffett. La línea verde es la línea de valor de Buffett. Es una línea que une A) el origen (un negocio que tiene 0 ROCE debería valer O PE) y B) la participación más grande de Buffett, AAPL (que tiene el ROCE más alto entre este grupo de acciones). Como puede ver, las valoraciones de GOOG se están acercando mucho a esta línea ahora, especialmente si considera su PE basado en las ganancias de los propietarios.

¿Cuáles son los riesgos?

Primero el más grande, como puedo ver, es el ritmo y el grado de recuperación de la economía posterior a COVID. Aunque la vacunación está progresando ampliamente y la economía se está reabriendo a un ritmo constante. Sin embargo, la pandemia está lejos de terminar y todavía existen incertidumbres como las variantes delta y omicron.

En segundo lugar, también puede haber importantes riesgos de volatilidad a corto plazo. A pesar de que el propio PE de Alphabet está en un rango muy razonable como se argumentó anteriormente. Pero el mercado en general todavía está cerca de una valoración récord histórica y se están desarrollando muchas incertidumbres macroeconómicas clave. Tal combinación de volatilidad y alta valoración ciertamente podría causar algunos riesgos a corto plazo para el precio de las acciones, independientemente de su escala y modelo comercial. Aunque tales volatilidades de equipos cortos deberían preocupar a los inversores orientados a largo plazo.

Por último, existe la posibilidad remota de un riesgo regulatorio antimonopolio. El Departamento de Justicia de EE. UU. ha estado investigando cómo Google mantiene su poder en el mercado de la publicidad digital. Estas investigaciones podrían dar lugar a una segunda demanda antimonopolio contra Google en un futuro próximo.

¿Entonces cuál es su valoración?

La valoración de Alphabet está distorsionada por su fuerte inversión en CAPEX de crecimiento, alrededor del 24% de su CAPEX total en promedio en los últimos años. En particular:

Como resultado de la fuerte inversión de crecimiento, las ganancias de sus propietarios son superiores al EPS contable en alrededor de un 30 % en promedio.

Y su valoración es incluso inferior a la que hay en la superficie. El PE basado en GAAP es de aproximadamente 25,1x al momento de escribir este artículo, y el PE basado en sus ganancias económicas reales es solo de aproximadamente 23.5x, que es muy cercano a lo que yo llamo la línea de valor de Buffett cuando se ajusta por su retorno sobre el capital invertido. .

Por último, con casi ¼ de CAPEX siendo CAPEX de crecimiento, es de hecho un increíble compuesto que puede emplear grandes cantidades de capital incremental a tasas de rendimiento muy altas, incluso en su escala actual.

Alphabet (Google) cerró la sesión en los 2.971 dólares y los indicadores de Ei se muestran mixtos.