Añadir Estrategias de Inversión en Google

La diversificación es una de las grandes bases de todo inversor. Por ello, los grandes fondos de Wall Street están buscando ir más allá de los bonos y acciones a través de inversiones alternativas valoradas en 15 billones de dólares según Brooke Masters en Financial Times.

Más de una docena de grupos conocidos por sus fondos mutuos y cotizados en bolsa informaron que administraban al menos 100 mil millones de dólares en activos alternativos a fines del año pasado, frente a los nueve grupos hace cinco años.

AllianceBernstein anunció la semana pasada planes para aumentar sus activos alternativos a casi 50 mil millones de dólares con la compra de CarVal Investors, y Franklin Templeton espera superar los 200 mil millones de dólares después de completar la adquisición de Lexington Partners en abril.

En BlackRock, donde las alternativas invertidas bajo administración se han más que duplicado en cinco años a 265 mil millones de dólares, el presidente ejecutivo Larry Fink dijo a los accionistas esta semana que planea "acelerar el crecimiento". . . en mercados privados”, ya que fueron centrales en la estrategia del grupo.

“Los administradores de activos buscan este espacio porque sus inversores lo están solicitando”, dijo Ju-Hon Kwek, jefe de consultoría de gestión de activos en McKinsey. “Los inversores están luchando por asignaciones a estrategias de mercado privado de alta calidad. Todo el mundo quiere más”.

Las compañías de fondos se están concentrando en préstamos privados, bienes raíces, infraestructura y participaciones en compañías privadas, todas áreas en las que los clientes institucionales han aumentado sus asignaciones en los últimos años. Una encuesta reciente de Preqin encontró que el 86% de los socios limitados tenían la intención de invertir el mismo dinero o más en capital privado este año.

Los administradores de fondos también esperan capitalizar una ola esperada de interés de clientes minoristas adinerados que buscan rendimientos estables a largo plazo en un momento en que los bonos y las acciones han sido volátiles. Algunos envidian el éxito de los administradores alternativos en la introducción de productos para los muy ricos, como los fondos inmobiliarios y de crédito lanzados por Blackstone, el grupo de capital privado más grande del mundo.

“La penetración en el canal institucional ya es bastante alta. Hay mucho más espacio para que aumenten las asignaciones en el canal de administración de patrimonio”, dijo Rob Sharps, director ejecutivo de T Rowe Price, que el año pasado compró el administrador de crédito alternativo Oak Hill. “Blackstone está aprovechando una gran cantidad de demanda y otras personas intentarán competir por eso”.

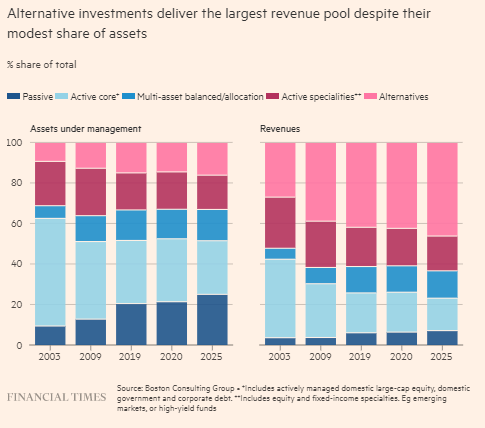

A nivel mundial, los activos alternativos superaron los 15 billones de dólares y el 15% de los activos totales bajo administración (AUM) el año pasado, y se espera que aumenten a 22 billones de dólares y el 16% para 2025, según un informe reciente de Boston Consulting Group.

Agregar alternativas también es una forma de aumentar los ingresos en un momento en que otras tarifas se están reduciendo y los fondos mutuos no pueden asumir que el dinero nuevo aumentará las tarifas de administración. Los flujos netos a los fondos mutuos a largo plazo de EE. UU. han sido negativos durante siete de los últimos ocho años, según Investment Company Institute. Parte de ese dinero se ha destinado a fondos cotizados en bolsa que hacen más o menos lo mismo, pero tienden a tener tarifas más bajas.

Las alternativas, por el contrario, continúan exigiendo tarifas de gestión más altas y tienen el potencial de tarifas basadas en el rendimiento. BCG dijo que las alternativas representan el 42% de los ingresos de la industria y que aumentarán al 46% en 2025.

“La presión sobre los fondos mutuos es que no hay flujo. Habrá períodos en los que los mercados bajen. Tienes que diversificarte y es por eso que ellos están comprando altcoins”, dijo Peter Kraus, exjefe de AllianceBernstein, que dirige Aperture, una nueva empresa de gestión de activos.

Los gestores de activos tradicionales sienten que están bien situados para ofrecer alternativas a los inversores adinerados a los que sirven, ya sea directamente o a través de asesores financieros.

“Los clientes quieren a alguien que pueda entender sus necesidades colectivas”, argumentó Greg McGreevey, director de inversiones de Invesco, donde los AUM alternativos se acercan a los 200.000 millones de dólares. "Ser una empresa de base amplia que puede hacer tanto pasivos como alternativos nos da una ventaja en el espacio de gestión de patrimonio".

Hay riesgos claros al comprar gestores alternativos, ya que los precios están subiendo rápidamente. Los grupos de fondos solían comprar rivales tradicionales por menos del 1% de AUM. AllianceBernstein pagó más del 5% por CarVal.

"Hay una oferta limitada de equipos de pedigrí muy sólidos con antecedentes y mucho interés", dijo Matt Bass, jefe de alternativas privadas de AllianceBernstein, y agregó que espera beneficiarse del acuerdo al reducir el costo de capital de la empresa más pequeña ayudándolo a crecer.

El ajuste cultural puede ser un problema. Los grupos alternativos pagan a sus empleados de manera diferente a los gerentes tradicionales: dependen en gran medida del desempeño y la cantidad puede ser exponencialmente mayor.

“Las diferentes estructuras de compensación atraen a tipos muy diferentes de personas y no necesariamente coexisten naturalmente”, dijo Jay Horgen, director ejecutivo de Affiliated Managers Group, que ha estado invirtiendo en estrategias alternativas durante años. AMG evita posibles conflictos al evitar adquisiciones totales y tomar participaciones en administradores de activos individuales que siguen siendo independientes y se administran por separado.

Otras firmas dicen que creen que los enfrentamientos son manejables porque todos los empleados entienden la necesidad de atraer nuevos ingresos. “En todo caso, el negocio en general está emocionado de ver crecer estos nuevos negocios alternativos porque todos somos accionistas”, dijo Shane Clifford, director gerente sénior de estrategias alternativas en Franklin Templeton, donde las alternativas ahora representan casi el 10% de AUM.

El otro gran riesgo es que los productos alternativos destinados al comercio minorista no brinden los resultados sólidos y estables que buscan los inversores. Una investigación reciente de Morningstar descubrió que los fondos alternativos orientados al comercio minorista generaron rendimientos totales más bajos durante los 15 años, de 2007 a 2022, y estaban más correlacionados con los fondos del mercado de valores que lo que habría estado un fondo de bonos tradicional.

Aún así, el CEO de Morningstar, Kunal Kapoor, es optimista. “Históricamente, las empresas que más se enfocaban en lanzar alternativas no eran las mejores de su clase. Lo que está sucediendo ahora es que los padres que están ingresando están entre los mejores, por lo que es probable que los resultados sean mucho mejores”.