Añadir Estrategias de Inversión en Google

El “Día de la Liberación” de Donald Trump fue un duro golpe para los bancos de Wall Street, ya que el pesimismo congelo las transacciones financieras a inicio del 2do trimestre. Pero el sector pudo superar el escollo y mostrar un escenario de recuperación al final con algunas OPV muy exitosas y fusiones importantes, según David Hollerith en Yahoo Finance.

"Creo que la banca de inversión, en particular, es una historia de dos trimestres: Uno que empezó lento, con una fuerte pausa, y ahora ha repuntado", declaró Ted Pick, director ejecutivo de Morgan Stanley, en una conferencia organizada por su firma a principios de junio.

Las acciones del mayor banco estadounidense, JPMorgan Chase, abrieron el lunes con un nuevo precio récord, superando el máximo anterior establecido a finales de la semana pasada.

El índice KBW Nasdaq US Bank (BKX), que sigue el sector bancario, se ha disparado más del 37% desde que tocó fondo este año el 7 de abril y se encuentra cerca de su máximo anterior de 2025, establecido en febrero.

El nuevo impulso al final del segundo trimestre se produce después de que JPMorgan, Morgan Stanley y otros 20 grandes bancos superaran el viernes una prueba de estrés anual de la Reserva Federal.

Los resultados de dicha prueba demostraron que todos los grandes bancos cuentan con suficiente margen de maniobra para resistir una recesión severa, lo que refuerza sus argumentos a favor de drásticas reducciones en las normas de capital y otras restricciones regulatorias por parte de la administración Trump.

Se espera que muchos de estos prestamistas compartan sus planes de capital, que incluyen dividendos a los accionistas, el martes por la tarde.

Los inversores en acciones bancarias también se ven alentados por el repunte de las fusiones y adquisiciones (M&A) y las OPV en mayo y junio, tras el parón casi total de la actividad en abril. Alrededor del 30% de las empresas afirmaron en una encuesta de PwC realizada en mayo que pausaron o revisaron acuerdos pendientes debido a los aranceles. Los ingresos mundiales de la banca de inversión desde principios de 2025 hasta el 27 de junio(44.800 millones de dólares) son ligeramente superiores a los de los dos primeros trimestres del año pasado, según datos de Dealogic. El segundo trimestre, por sí solo, ha bajado un 4% con respecto al mismo período del año anterior.

Ciertamente, también existen motivos de inquietud, ya que los bancos siguen enfrentándose a diversas incógnitas tras el repunte de sus acciones. La mayoría de los grandes bancos están cerca o han superado sus máximos para 2025, establecidos inicialmente en las semanas posteriores a la investidura de Trump.

El analista de Baird, David George, se mostró cauteloso la semana pasada al rebajar la calificación de JPMorgan de Neutral a Inferior.

“Somos conscientes de que estamos luchando contra la presión y entendemos que JPM es una franquicia líder, con una participación dominante en todos sus negocios”, declaró en una nota, añadiendo que “simplemente creemos que las expectativas son muy altas”.

Un notable aumento de impulso

Se espera que el éxito de los dos trimestres de los bancos se refleje en los resultados de los bancos más grandes de Wall Street, cuando comiencen a publicar sus resultados del segundo trimestre en dos semanas.

En conjunto, se espera que los ingresos de banca de inversión de Bank of America, JPMorgan, Goldman Sachs Gr, Morgan Stanley y Citigroupcaigan un 6% con respecto al mismo período del año anterior, hasta los 7.700 millones de dólares, según estimaciones de los analistas.

Una primera señal de lo que los inversores podrían ver en esos resultados se produjo la semana pasada, cuando un banco de inversión más pequeño de Wall Street, Jefferies Finl, publicó sus propios resultados del segundo trimestre.

Señaló que los ingresos de la banca de inversión cayeron un 2.7% entre marzo y mayo, en comparación con el mismo período de 2024, ya que la política estadounidense y los acontecimientos geopolíticos "ralentizaron significativamente los niveles de actividad durante los dos primeros meses del trimestre", según el director ejecutivo Richard Handler y el presidente Brian Friedman.

Sin embargo, en mayo, añadieron, "la economía y los mercados se aclararon, lo que comenzó a restaurar la confianza de los inversores, y experimentamos un notable aumento del impulso".

Predijeron resultados positivos para el resto del año, citando una gran cartera de pedidos y abundantes conversaciones con clientes. "Somos cada vez más optimistas sobre el segundo semestre de 2025".

Los inversores estarán atentos a las previsiones similares de los principales rivales de Jefferies cuando los bancos más grandes comiencen a publicar sus resultados el 15 y 16 de julio.

"Si eres el director ejecutivo o la junta directiva y estás ahí tratando de decidir, conocer las perspectivas futuras, tener confianza en tu negocio y en el mercado es uno de los principales impulsores para tomar una decisión informada", declaró Vito Sperduto, director de RBC US Capital Markets, a Yahoo Finance a principios de este mes.

La recuperación del mercado de fusiones y adquisiciones (M&A) ha sido impulsada por grandes operaciones tras la paralización de abril. En mayo se anunciaron 33 megaoperaciones por valor de 5000 millones de dólares o más, algo que no ocurría desde 2020, según PwC.

Según Dealogic, las operaciones anunciadas son de mayor cuantía en comparación con cualquier año anterior desde 1995. Esto está ayudando a compensar una caída general en el número total de operaciones. En lo que va de año, se han anunciado menos fusiones y adquisiciones en EE. UU. que en cualquier otro período similar desde 2009.

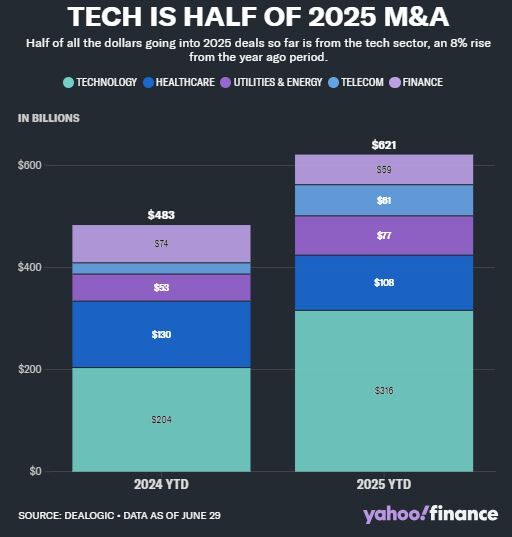

Muchas de las grandes operaciones provienen del mundo de la tecnología y, más concretamente, de la inteligencia artificial. En lo que va del año, el 51% de las fusiones y adquisiciones (M&A) en EE. UU. han provenido del sector tecnológico, medido en dólares, mientras que siete de las 15 más grandes durante el mismo período se centraron en la IA.

Las empresas que Wall Street ayudó a salir a bolsa tras la congelación de abril también están teniendo un gran éxito entre los inversores.

"Si se compraran y mantuvieran todas las OPV desde el 1 de mayo, se estaría superando significativamente al mercado en general", declaró Jim Cooney, director del equipo de mercados de capitales de renta variable de las Américas en Bank of America, la semana pasada durante una conferencia con periodistas.

Con diferencia, las dos OPV más importantes de este año han sido las de CoreWeave Rg A, la startup de computación en la nube con IA, y Circle, el emisor de stablecoins.

Las acciones de CoreWeave han subido un 310% desde su salida a bolsa el 28 de marzo, mientras que Circle ha ganado un 480% desde su salida a bolsa el 5 de junio.

"Mientras las OPV sigan superando el rendimiento, el interés de los inversores se mantendrá alto", añadió Cooney.