Añadir Estrategias de Inversión en Google

Durante la presentación de resultados de los principales bancos americanos han señalado que pese a la baja de la volatilidad en septiembre, la FED podría traer de nuevo las fluctuaciones de los precios a medida que desacelera y revierte las políticas de dinero fácil para paliar los efectos de la pandemia el año pasado, según Brian Cheung en Yahoo Finance.

"Es bueno estar atento en este momento", dijo el jueves a los analistas el director ejecutivo de Morgan Stanley, James Gorman. “Ciertamente no hay nada que sugiera que haya problemas, pero los mercados están rebotando un poco. Y durante los próximos 18 meses, veremos más de eso a medida que la Fed comience a moverse".

Mientras tanto el VIX se encuentra por debajo de los niveles de 2020 a medida que la FED anunciaba el retiro del programa de flexibilización cuantitativa a partir de octubre. Una vez iniciado el proceso, este se reducirá a 120.000 millones de dólares en compras de valores respaldados por el Tesoro de los EE.UU. Incluso se habla de un aumento de los tipos de interés para el próximo año.

El director financiero de Citigroup, Mark Mason, dijo que la volatilidad a través del retroceso de la Fed podría ser algo bueno.

"Todos esos factores influyen en el posicionamiento de los inversores", dijo Mason. "A medida que los inversores buscan una posición basada en esa volatilidad, eso crea una oportunidad para que nosotros creemos mercados para ellos".

Durante los trimestres asolados por la pandemia, los bancos confiaron en gran medida en sus mesas de negociación para encontrar arbitraje a través de la volatilidad del mercado. El comercio de renta fija, divisas y materias primas (FICC) fue un punto de fortaleza particular, ya que los bancos con negocios experimentados en los mercados de capital registraron un crecimiento de dos dígitos para compensar la débil actividad crediticia.

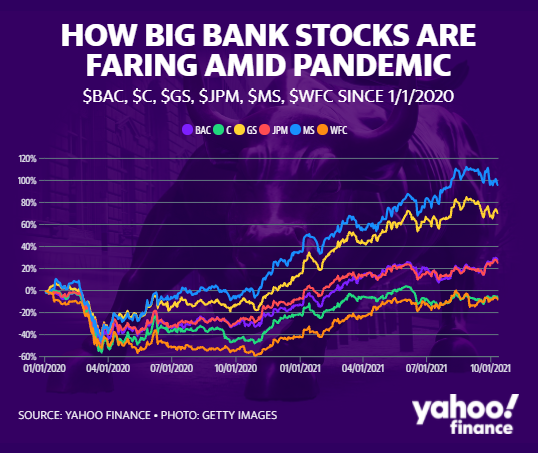

La recuperación económica está generando optimismo entre los grandes bancos. No obstante, algunas analistas indican que la transición los bancos de centros monetarios deberían seguir siendo los ganadores entre las acciones financieras.

"Todavía nos inclinamos hacia los bancos del sector de los mercados de capitales porque la construcción de los mercados de capitales es mejor de lo que el consenso cree en este momento", dijo el analista senior de investigación de JMP Securities, Devin Ryan.

¿Sin sorpresas tras las actas de la FED?

Las actas indicaron que si se sigue con la “reducción gradual” en noviembre, el proceso comenzaría en las semanas siguientes y detendría por completo las compras a mediados del año que viene.

La FED ha reconocido que podría generar una reacción adversa. Aunque en septiembre los mismos funcionarios esperaban que la estrategia de inundar los mercados con un aviso anticipado sobre cualquier retroceso en la flexibilización cuantitativa "reduciría el riesgo de una reacción adversa del mercado a una moderación en las compras de activos".

El director financiero de Wells Fargo, Mike Santomassimo, dijo que siente que la Fed podrá evitar cualquier movimiento "abrupto" en los mercados.

"La reducción no va a ser una sorpresa para nadie, creo que hemos estado hablando de eso durante un período de tiempo bastante largo", dijo Santomassimo.

Incluso si surge la volatilidad del mercado, los ejecutivos del banco señalaron que es poco probable que los cambios en la política monetaria alteren el crecimiento de los préstamos y depósitos. El director financiero de JPMorgan Chase, Jeremy Barnum, dijo que el crecimiento de los depósitos probablemente no se revertirá hasta que la Fed comience a deshacer activamente sus tenencias de activos, una conversación que la Fed está lejos de tener en este momento.

Incluso cuando la Fed comience a subir las tasas de interés, es posible que los costos de los depósitos no aumenten drásticamente.

El director ejecutivo de Bank of America, Brian Moynihan, dijo que en sus negocios de consumo, el 56% de los saldos se encuentran en cuentas de cheques “transaccionales centrales” que no devengan intereses.

"Nos sentimos bien con el crecimiento de los depósitos a largo plazo", dijo Moynihan, haciendo caso omiso del impacto de los cambios en la oferta monetaria.