Añadir Estrategias de Inversión en Google

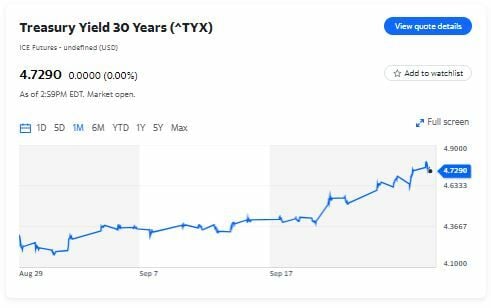

El rendimiento de los bonos del Tesoro de 30 años de EE.UU. ha dado uno de sus mayores saltos desde 2009 alcanzando el 4.81% gracias a un avance de 85 puntos. Bill Ackman, fundador de Pershing Square Capital, ha señalado en la CNBC que no le sorprendería verlo en un 5%. Una posterior caída del mismo podría repercutir en los mercados, según Ye Xie en Yahoo Finance.

Una serie de fuerzas han acelerado la caída de los bonos del Tesoro, y los inversores en bonos con vencimientos más largos, que soportan el mayor riesgo de tasas de interés, son los que más han sufrido.

Un detonante clave ha sido el mensaje de la Reserva Federal de que mantendrá las tasas altas por más tiempo. Pero el aumento del endeudamiento del gobierno para financiar los déficits presupuestarios, la decisión de Fitch Ratings de despojar a Estados Unidos de su máxima calificación crediticia y el aumento de los precios del petróleo también influyen. La disposición del Banco de Japón a permitir que los rendimientos japoneses aumenten también ha sido un factor.

"Podríamos ver que algo se rompe cuando vemos este tipo de volatilidad", dijo el jueves en Bloomberg Television Thierry Wizman, director de divisas globales y estratega de tipos de interés de Macquarie Futures.

Ackman dijo que los precios de la energía y el aumento de las tasas de interés siguen siendo una preocupación.

Las pérdidas aumentan

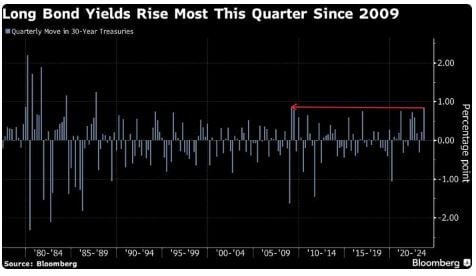

La deuda pública estadounidense ha disminuido aproximadamente un 3.1% este trimestre, lo que supone una caída del 1.6% este año, según datos del índice Bloomberg hasta el jueves. Los bonos del Tesoro se encaminan a una tercera pérdida anual consecutiva récord, después de hundirse un 12.5% el año pasado. Los bonos a largo plazo han perdido un 12% desde junio.

Hasta ahora, la economía y los mercados financieros han demostrado ser relativamente resistentes frente a las dificultades del mercado de bonos. Si bien el índice S&P 500 ha caído un 6% desde su máximo de 2023 establecido en julio, todavía ha subido un 12% este año.

Y, sin embargo, los mayores rendimientos están endureciendo las condiciones financieras en un momento en que se están acumulando vientos en contra, como la huelga de los trabajadores automotores, la inminente reanudación de los pagos de préstamos estudiantiles y un posible cierre del gobierno a partir de este fin de semana.

"Una característica de este mercado bajista de bonos es que todavía no hubo una retroalimentación negativa importante como resultado de esos mayores rendimientos", dijo Jack McIntyre, gerente de cartera de Brandywine Global Investment Management. “Pensamos que era el problema bancario la primavera pasada, cuando varios bancos regionales colapsaron bajo el peso de las pérdidas en tenencias de renta fija y una fuga de depósitos.

Los inversores ahora se preguntan cuál será el próximo zapato que caerá en los mercados, dejándolos en “la etapa del miedo” en términos de su enfoque hacia la renta fija, añadió McIntyre.

La Reserva Federal aún tiene que luchar contra el aumento de los rendimientos. Los funcionarios incluso podrían acoger con agrado la medida porque ayuda a enfriar la inflación al desacelerar el crecimiento económico. La semana pasada, el banco central dejó las tasas sin cambios en su nivel más alto en 22 años, y los funcionarios planearon una subida más este año.

Desastre caliente

Charlie McElligott, macroestratega de activos cruzados de Nomura Securities International Inc., ve un escenario en el que la liquidación podría intensificarse, si inversores como las compañías de seguros tuvieran que reducir sus tenencias de bonos a largo plazo para reducir pérdidas o cubrir el riesgo de tasas de interés.

"Ese universo está sentado sobre un lío de pérdidas sustanciales no realizadas en sus carteras, particularmente de todas y cada una de las compras de bonos del Tesoro de Estados Unidos realizadas en el transcurso del año pasado", escribió McElligott en una nota el jueves.

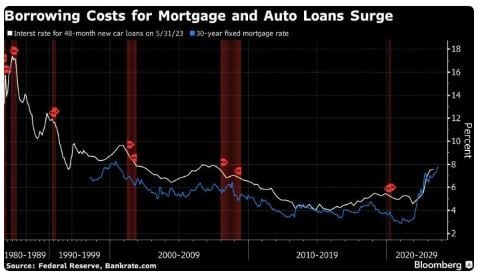

Marko Kolanovic tiene en mente una comparación histórica alarmante: la crisis financiera mundial. El principal estratega de mercado de JPMorgan señaló que el aumento de las tasas de los préstamos al consumo en los últimos dos años, en términos porcentuales, es aproximadamente cinco veces mayor que en el período 2002-2008.

"El riesgo central para los mercados y la economía está ligado al shock de las tasas de interés de los últimos 18 meses", escribió Kolanovic en una nota esta semana. "La historia no se repite, pero rima con 2008".

Todo esto equivale a una mezcla tóxica que tiene a los observadores del mercado cada vez más cautelosos, y el fundador de Bridgewater Associates LP, Ray Dalio, dijo a CNBC que Estados Unidos se encamina hacia “una crisis de deuda”.

Algunos inversores están intensificando sus esfuerzos para protegerse contra un mayor retroceso de los rendimientos. El costo de utilizar opciones para asegurarse contra un aumento continuo de las tasas del Tesoro (sobre todo en los vencimientos más largos) ha aumentado al nivel más alto en aproximadamente un año.