Añadir Estrategias de Inversión en Google

Hoy al cierre del mercado americano, Apple presentará sus resultados trimestrales y podría publicar su tercer mejor trimestre en la historia, aunque con la mira puesta en la desaceleración del consumidor por la inflación, los bloqueos por el covid-19 en China y el conflicto entre Rusia y Ucrania. Sin olvidar los comentarios del presidente ejecutivo, Tim Cook, según Tim Higgins en The Wall Street Journal.

“Creemos que este informe es más importante de lo habitual para el sentimiento general del mercado dado un mayor enfoque en el gasto del consumidor y si los consumidores de alto nivel podrían estar debilitándose”, dijo Rod Hall, analista de Goldman Sachs Group Inc., a los inversionistas en una nota esta semana.

Durante semanas, los analistas han estado reduciendo sus expectativas para el período de enero a marzo, prediciendo en promedio ingresos por un total de 94 mil millones de dólares, o un 4,9% más que el año anterior, según FactSet. Las ganancias por acción pueden aumentar a 1.42 dólares desde 1.40 dólares del año anterior y establecer un récord para el segundo trimestre fiscal de Apple.

Dichos resultados de ventas estarían en línea con la orientación de Apple en enero, cuando la compañía pronosticó un récord para el período de marzo, aunque creció a un ritmo más lento en comparación con el trimestre anterior, que incluía las vacaciones de Navidad. Cuando la compañía marcó récord de todos los tiempos con máximos de ingresos y ganancias gracias a los últimos iPhones, computadoras Mac y tabletas iPad.

Un cuarto con 94 mil millones de dólares en ingresos se ubicaría como el tercero mejor de Apple en la historia, pero uno de los más lentos en crecimiento desde que comenzó la pandemia hace más de dos años. La compañía ha experimentado un crecimiento interanual de dos dígitos cada trimestre desde el lanzamiento del primer iPhone con capacidades 5G en octubre de 2020.

Daniel Morgan, administrador de cartera sénior que se enfoca en tecnología en Synovus Trust Co., que cuenta con Apple entre sus mayores participaciones, calificó las preocupaciones de la cadena de suministro, el covid-19 y la inflación como "las mayores preocupaciones de Wall Street" sobre el trimestre actual. El analista de Bernstein Research, Toni Sacconaghi, se hizo eco de ese sentimiento en una nota esta semana, prediciendo resultados trimestrales sólidos y preguntando: "¿Pero luego qué?"

Cook había dicho que esperaba que los efectos de los desafíos de la cadena de suministro mejoraran en el período de marzo en comparación con los últimos tres meses de 2021, cuando Apple estimó que perdió más de 6 mil millones de dólares en ventas debido a las restricciones de inventario.

Pero su optimismo llegó antes de que la pandemia volviera a estallar en Asia y la guerra estallara en Europa. Los proveedores de Apple en China se han visto afectados este mes por estrictos bloqueos gubernamentales destinados a contener la propagación de Covid-19. Loup Funds estima que el 85% de los productos de Apple se ensamblan en China, mientras que la región representa casi el 20% de las ventas anuales de la empresa.

En enero, el director financiero, Luca Maestri, advirtió que el trimestre de marzo enfrentaría una comparación inusual con el año anterior. Las ventas de iPhone fueron más sólidas de lo normal en el período comparable de 2021 porque los retrasos relacionados con la pandemia interrumpieron el lanzamiento típico de otoño y retrasaron esas ventas.

Los analistas esperan que las ventas de iPhones aumenten un 1% a $ 48 mil millones de dólares en el último trimestre en comparación con el año anterior. La compañía ya no revela las ventas de unidades del teléfono inteligente, que representa aproximadamente la mitad de los ingresos anuales de Apple.

Esas ventas pueden haberse beneficiado de la fuerte demanda en China, donde los últimos iPhones han resonado entre los consumidores, dijeron los analistas. Han atribuido parte de la caída esperada en las ventas de iPad a que Apple dio prioridad a la producción de iPhone durante el período. Las ventas del iPad pueden haber caído un 8,3% a 7.150 millones de dólares, mientras que se espera que la línea de computadoras Mac se mantenga estable en 9.150 millones de dólares.

En medio de la desaceleración de las ventas de dispositivos, es probable que las ventas de contenido digital reciban más atención. Los analistas esperan que el llamado segmento de servicios, que incluye las ventas de iTunes y App Store, crezca un 17% a 19.7 mil millones de dólares en los tres meses hasta marzo.

Maestri dijo que esperaba que el llamado segmento de servicios de la compañía experimentara un fuerte crecimiento de dos dígitos, incluso cuando la tasa de aumento será menor que en el trimestre de diciembre, ya que Apple nuevamente enfrenta comparaciones más difíciles con respecto al año anterior cuando se implementaron bloqueos más severos para impulsar las ventas de contenido digital.

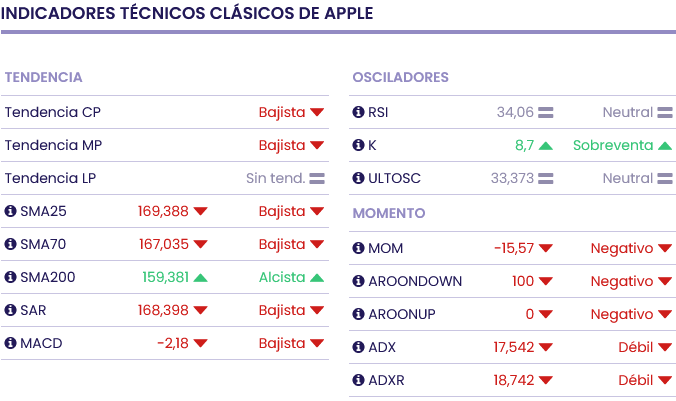

Apple cotiza con un gap alcista hasta los 161.80 dólares y la ubicación de las medias móviles, la de 70 periodos por encima de la de 200 periodos, nos daría una señal alcista. Mientras, los indicadores de Ei se muestran prácticamente bajistas.