Añadir Estrategias de Inversión en Google

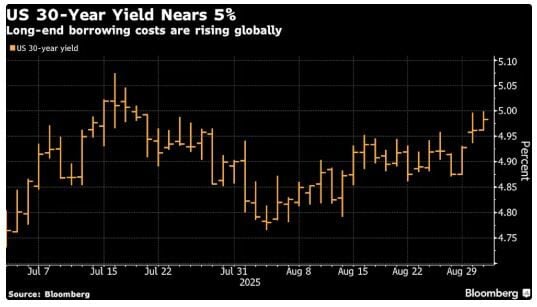

Los analistas de Wall Street han lanzado una alerta ante el aumento del rendimiento de los bonos del Tesoro de EE.UU. a 30 años a casi un 5% señalando preocupación por las tendencias fiscales estadounidenses, la elevada inflación y como esto impacta en el apetito inversor, según James Hiral en Yahoo Finance.

El rendimiento del bono estadounidense a 30 años llegó a subir hasta cuatro puntos básicos, hasta el 4.999%, el miércoles, antes de estabilizarse, reflejando movimientos similares en el Reino Unido y Japón, donde una ola de ventas cada vez más intensa elevó los costes de financiación a su nivel más alto del siglo.

"La señal es bastante clara: a estos niveles, todavía no hay apetito por el largo plazo", declaró Ella Hoxha, directora de renta fija de Newton Investment Management, a Bloomberg TV esta semana. "El riesgo es que haya menos apetito en el futuro".

En EE. UU., estos movimientos ponen de relieve la presión sobre el gobierno por parte de los inversores, que exigen una mayor compensación, ya que se les exige financiar los planes de gasto y las rebajas de impuestos de la administración Trump.

Al mismo tiempo, los estrategas de tasas de interés afirman que los esfuerzos del presidente estadounidense Donald Trump por controlar la Reserva Federal con el objetivo de recortar las tasas de interésestán impulsando el alza de los rendimientos a largo plazoen comparación con losvencimientos a corto plazo, que están más estrechamente vinculados a la tasa establecida por la FED. Los recortes de tasas podrían mantener la presión alcista sobre las tasas de inflación, que aún superan el objetivo del 2% del banco central, según los estrategas.

El gobernador de la FED, Christopher Waller, quien discrepó de la decisión del banco central de julio de mantener las tasas estables a favor de recortarlas y ha estado entre los candidatos de Trump para suceder a Jerome Powell como presidente del banco central, reiteró el miércoles en CNBC que está a favor de recortar los tipos en la próxima reunión del 16 y 17 de septiembre.

Los contratos para predecir los movimientos de la FED han descontado aproximadamente el 90% de un recorte de tipos de un cuarto de punto este mes, y prevén dos recortes completos para fin de año.

En julio, la mayoría de los responsables de la política monetaria de la FED consideraron adecuada la fijación de la tasa de política monetaria del 4.25% al ​​4.5%, basándose en las tendencias del empleo y la inflación. El presidente de la Reserva Federal de San Luis, Alberto Musalem, reiteró esa opinión el miércoles.

Las expectativas de recortes de tipos por parte de la FED se dispararon a principios de agosto después de que los datos de empleo recopilados por el gobierno estadounidense mostraran una caída en la creación de empleo durante los tres meses anteriores. Los datos de empleo de agosto se publicarán el viernes, y se espera que un indicador de las vacantes de julio, que se publicará el miércoles a las 10:00 a. m., hora de Nueva York, muestre una disminución coherente con el debilitamiento del mercado laboral.

Lo que dicen los estrategas de Bloomberg

“Vender la parte final de la curva de bonos del Tesoro con rendimientos cercanos al 5% no ha sido una experiencia muy rentable este año, por lo que la carga de la prueba recae en los bajistas en duración, quienes deben demostrar que los rendimientos pueden mantenerse por encima de ese umbral durante más de unos pocos días seguidos”, dijo Cameron Crise, estratega macroeconómico de Markets Live.

Los datos que refuerzan las expectativas de recortes de tipos por parte de la FED podrían respaldar el mercado del Tesoro, donde la encuesta semanal a clientes del Tesoro de JPMorgan y los datos de interés abierto de futuros del Tesoro de CME Group indicaron que los operadores redujeron posiciones largas y aumentaron posiciones cortas durante la última semana.

“Una sorpresa a la baja en las aperturas, especialmente si se combina con un mayor número de despidos y una menor cantidad de bajas, podría ser una buena combinación para ver compras de bonos del Tesoro en las caídas”, afirmó Evelyne Gomez-Liechti, estratega de Mizuho International Plc.

Los rendimientos de los bonos del Tesoro con vencimiento a dos a cinco años alcanzaron sus niveles más bajos desde principios de mayo la semana pasada, lo que generó algunos de los diferenciales más amplios entre los rendimientos a corto y largo plazo en años.

“La divergencia es una situación inusual que refleja el deseo de los inversores de obtener una mayor compensación por mantener bonos a largo plazo”, escribieron en una nota estrategas del BlackRock Investment Institute, entre ellos Wei Li.