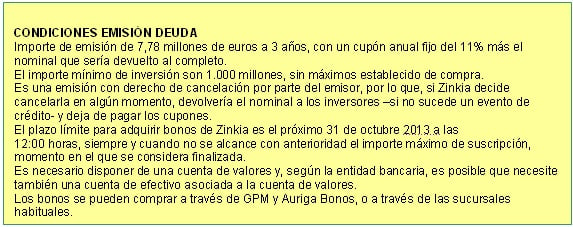

“Pocoyó está triste. No tiene dinero y sale al mercado a pedirlo”. Así podría comenzar un capítulo más de la infantil serie de dibujos animados que ha hecho popular a Zinkia y, es que, la productora anunciaba esta semana una nueva emisión de deuda a 3 años (5 noviembre 2016). En concreto, la compañía emitirá obligaciones simples por un importe de 7,78 millones de euros (1.000 euros cada una) y un cupón del 11%. Según nos ha declarado Julio Covacho, director general de Zinkia

, los fondos que se capten “atenderán parte de las necesidades de fondos del Grupo Zinkia y, en particular, irán destinados a cubrir parte de las necesidades de tesorería del ejercicio 2013 y, en su caso, a financiar el plan de expansión internacional y la producción de nuevos contenidos audiovisuales”.

Esta emisión ha sido autorizada por la Comisión Nacional del Mercado de Valores (CNMV), pero el organismo presidido por Elvira Rodríguez se ha lavado las manos advirtiendo de los grandes riesgos de la inversión. Quien se quiera arriesgar, que se tire a la piscina, pero que sepa que la alberca donde se baña Pocoyó tiene fugas.

La compañía ha habilitado una web para ampliar información a todos los inversores interesados en la emisión: www.bonoszinkia.com

COMPLICADA SITUACIÓN ECONÓMICA

La CNMV ha informado de que Zinkia no cuenta con liquidez y, de hecho, su fondo de maniobra a mediados de año estaba en negativo, habiendo incrementado su agujero en un 156% entre 2012 y junio de 2013. A finales del ejercicio pasado el fondo de maniobra tenía unas minusvalías de -1,256 millones de euros, mientras que, en junio de este año, el agujero se había incrementado hasta los -3,220 millones de euros. (FM= (PN + PNC) - ANC --> FM junio 2013= (8.908 + 4.695) - 16.823= -3.220 millones de euros). Con el fondo de maniobra las compañías financian activos de corto plazo con recursos de largo plazo, pero Zinkia no tiene opción a ello por tenerlo en negativo. Aunque esta emisión de deuda venga a cambiar el signo del fondo de maniobra, ya que aumenta el pasivo no corriente (PNC), y lo convierte en positivo (+4.560 millones) lo cierto es que lo hará con deuda. Es decir, el dinero para maniobrar a corto plazo de Zinkia realmente será un préstamo y no caja propia de la empresa.

VARIABLES DEL FONDO DE MANIOBRA:

Fuente CNMV

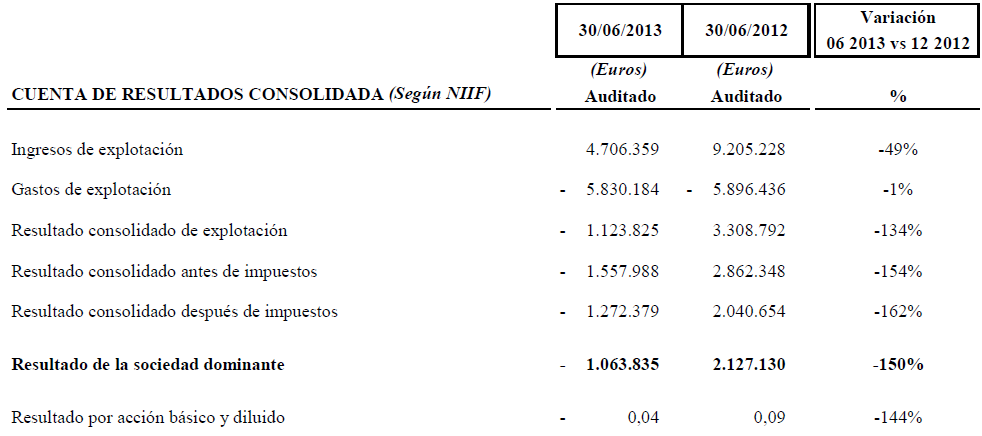

Además, la evolución de la cuenta de resultados de Zinkia ha ido en detrimento. De hecho, en los últimos números publicados, los correspondientes al primer semestre del año, declaró unas pérdidas de 1,06 millones de euros, frente a las ganancias de 2,12 millones de euros del mismo período del ejercicio anterior. Además, la cifra de negocio del grupo se redujo a más de la mitad, hasta los 4,1 millones de euros, frente a los 8,56 millones de euros de hace un año, y su deuda financiera neta, desde su salida a bolsa en 2009 hasta finales de 2012, ha aumentado un 61%. Sin embargo, desde Zinkia no han reducido sus previsiones para este año, por las que manejan uno Ebitda de 11,3 millones de euros y una cifra de negocio de 21,45 millones. Que quede claro antes de invertir en esta emisión, que Zinkia camina por la delgada línea del “concurso de acreedores”, como ha avisado la CNMV y, ¿alguien invertiría en una empresa que tiene riesgo de quiebra después de las desagradables y recientes experiencias de Nueva Rumasa o Pescanova? Aunque, permítanme el receso, el presidente del grupo, José María Castillejo, rechaza cualquier comparación con estas empresas ya que "Zinkia totalmente transparente".

RESULTADOS ZINKIA 1ºS 2013 vs. 1ºS 2012:

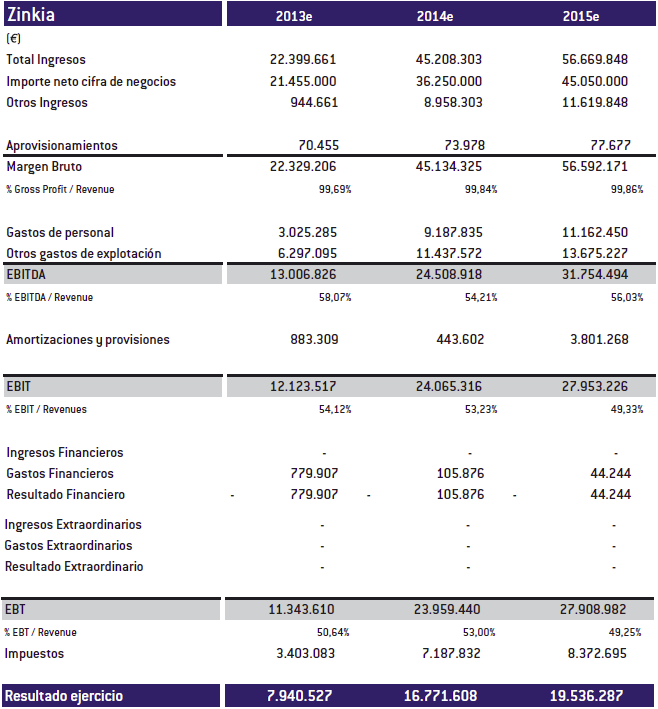

PREVISIONES RESULTADOS PRÓXIMOS EJERCIOS ZINKIA:

Fuente: Zinkia

Con estos números sobre la mesa, nos preguntamos si Zinkia puede pagar un interés del 11% de ahora en adelante. Joaquín Poblet, director de originación y sindicación de Auriga Bonos, indica que “el interés que ofrece es elevado por las circunstancias de la compañía. No es óptimo pero sí factible que pague dicho cupón, pues tiene un proyecto y un negocio ascendentes y un crecimiento esperado muy elevado”. Sin embargo, Carlos Ladero, analista de Wallwood Spain, indica que “Zinkia no debería haber tirado de una emisión de bonos porque las posibilidades que tiene de pagar son bastante remotas. Todos los años destruye valor, por lo que no es descartable que incurra en quiebra antes de 3 años y los inversores de estos bonos tengan que asumir quitas”. Ahora, que cada cual valore personalmente si la ecuación rentabilidad/riesgo le compensa.

Estamos hablando de una compañía que no posee calificación crediticia oficial, por lo que ha sido un experto independiente (Ver archivo adjunto o descargar "Nota de valores") quien ha valorado apropiado que ofrezca un 11% de rentabilidad. En cambio, otras recientes emisiones de compañías sin rating ofrecen una rentabilidad del entorno del 6% y empresas con un rating de High Yield, como Abengoa o Ence, están dando en sus recientes emisiones entre un 8-9% de interés. ¿Creíble entonces que una compañía que no llega ni al ‘bono basura’ pague un 11% de interés? Carlos Ladero, analista de Wallwood Spain, afirma rotundamente que “no, pues están pagando más rentabilidad por su deuda, que lo rentable que es la compañía”.

Si nos pusiéramos en el peor de los casos y Zinkia se acabara declarando en ‘concurso de acreedores’, los acreedores de esta emisión de deuda cobrarían justo detrás de todos los acreedores directos de la compañía, como los bancos, por lo que estarían prácticamente al la par de los accionistas de renta variable y corriendo el riesgo, además, de tener que asumir quitas.

ANTERIOR EMISIÓN DE DEUDA

La anunciada esta semana no es la primera emisión de deuda que realiza Zinkia. En octubre de 2010 lanzó otra similar, con un horizonte temporal de 3 años por valor de 11 millones de euros y con un interés fijo pagadero anualmente del 9,75% anual. Según figura en los registros de la CNMV, Zinkia ha cumplido con los dos pagos de los elevados intereses de su primera emisión de deuda. El 14 de noviembre de 2011 y el 12 de noviembre de 2012 hizo efectivos dichos pagos de cupones del 9,75%. Por ende, a mediados del próximo mes tendría que pagar por tercera y última vez los intereses de su primera emisión de deuda pero, ¿tiene dinero para hacerlo? Desde la propia compañía nos han admitido que sí, aunque no han precisado de qué fondos lo sacarían. Carlos Ladero se muestra escéptico con este mensaje y cree que al final “parte de lo que se recaude con esta última emisión irá destinado a pagar el último cupón de la anterior, como tantas otras compañías españolas han hecho, y que les ha ocasionado una acumulación de deudas”.

SU PASO POR EL MAB

El 8 de junio de 2009¸ antes de que la compañía saliera a cotizar al Mercado Alternativo Bursátil (MAB) llevó a cabo un split de las acciones a razón de 100 acciones nuevas por cada acción antigua. Su capital social pasó a valer 2.078.950 euros, representados por 20.789.500 acciones de 0¸10 euros de valor nominal cada una de ellas. Una semana después, a un precio de 1,92 euros, Zinkia debutaba en bolsa por todo lo alto, revalorizándose un 27,6% en la primera sesión para cerrar a 2,45 euros. Sin embargo, cuatro años después la acción cotiza a 0,72 euros, acumulando unas minusvalías de 63%. Técnicamente, Javier Sánchez Rojas, director de Análisis de RB Bolsa, aconseja no invertir en el valor: “no tiene volumen de contratación ninguna. Si uno se quiere salir se encontrará encerrado en una enorme horquilla. Mejor huir de este valor”.

COTIZACIÓN HISTÓRICA ZINKIA: