Añadir Estrategias de Inversión en Google

En medio de la polémica por la huelga de los trabajadores de Eulen, encargados de la seguridad del Aeropuerto del Prat, Morgan Stanley ha subido el precio objetivo de Aena, hasta los 164 euros, desde su cálculo anterior de 149 euros por acción.

A pesar de que la entidad ha elevado el precio del gestor aeroportuario un 10%, no es suficiente para otorgarle capacidad de revalorización a la compañía. Y es que los 164 euros están por debajo de los niveles actuales de cotización, lo que, teniendo en cuenta el precio de apertura de hoy, da un potencial bajista a Aena del 2,20%.

Vea también: Los brokers recomiendan

Este porcentaje coincide con el consenso de Reuters, que le da a la compañía un potencial negativo del 2,21%, con una recomendación de mantener.

En concreto, 11 firmas aconsejan mantener los títulos de Aena, mientras que cuatro recomiendan vender y otras cuatro comprar.

%%%Configura tus alertas sobre AENA|AENA%%%

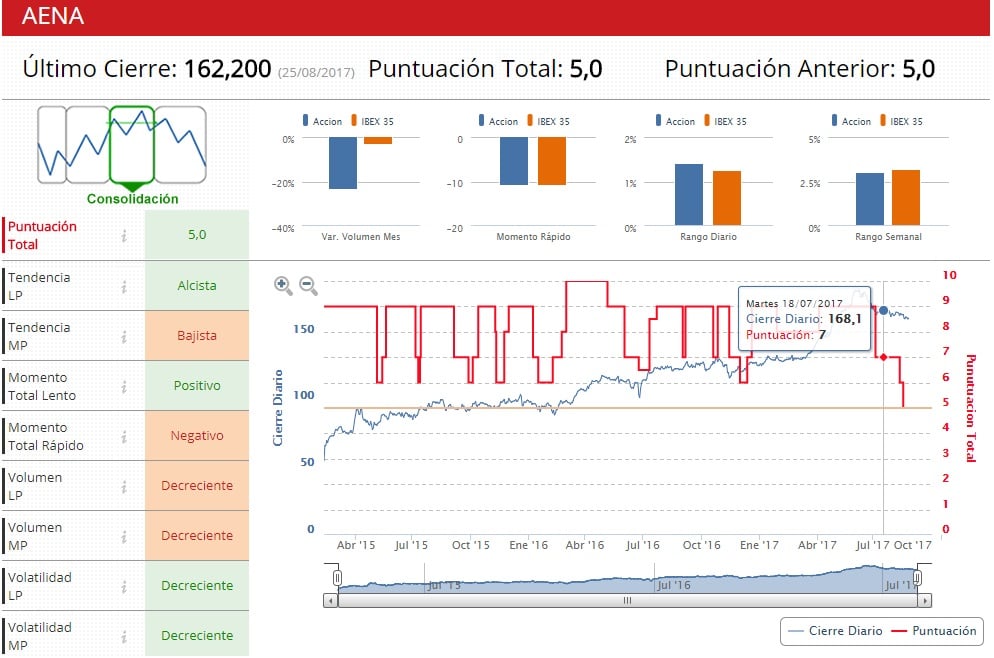

Los indicadores técnicos de Estrategia de Inversión dan una puntuación a Aena de 7, con una tendencia bajista a medio plazo pero alcista en el medio, con una volatilidad decreciente en ambos periodos.

Durante el último mes varias firman ha coincidido en rebajar su consejo sobre Aena, a pesar de que alguna de ellas han mejorado su precio objetivo.

Es el caso de Credit Suisse, que bajó su consejo hasta neutral desde sobreponderar, de JP Morgan (infraponderar desde neutral) o de Intermoney (mantener desde comprar).

En el periodo mencionado solo Goldman Sachs mejoró su recomendación hasta neutral desde vender.

Vea también: Seguimos pendientes de soportes clave pese a la semana de estabilización

En lo que va de año Aena acumula una subida que roza el 30%, en tanto que en comparación interanual el incremento avanza hasta casi el 32%.

Desde que el 11 de febrero de 2015 la compañía se estrenó en bolsa (con una subida hasta los 70 euros, desde los 58 euros fijados en la OPV) el valor de la compañía ha crecido un 140%.

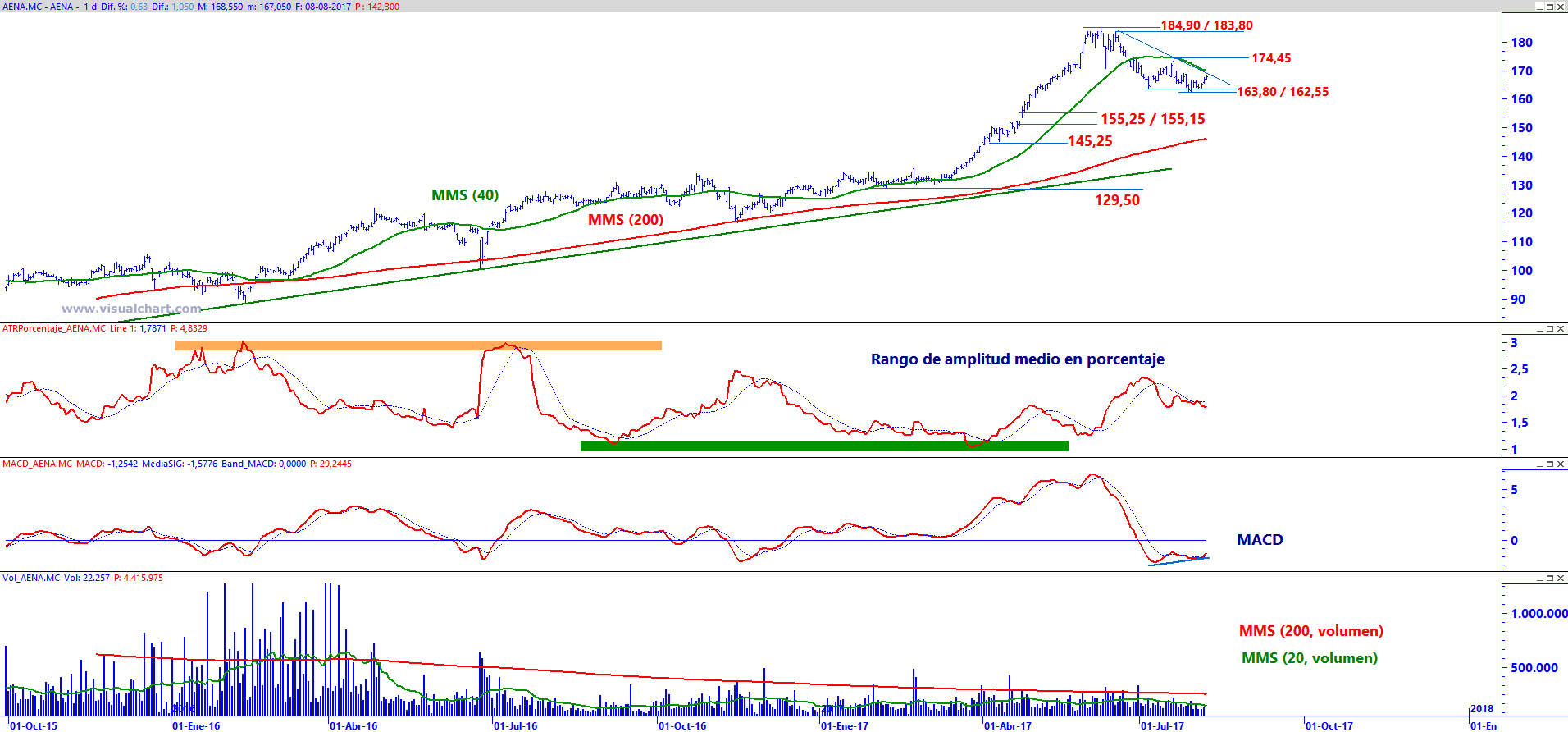

A comienzos del pasado junio alcanzó su precio más elevado, 183,7 euros, y desde entonces las acciones del gestor aeroportuario cosechan pérdidas superiores al 8%.

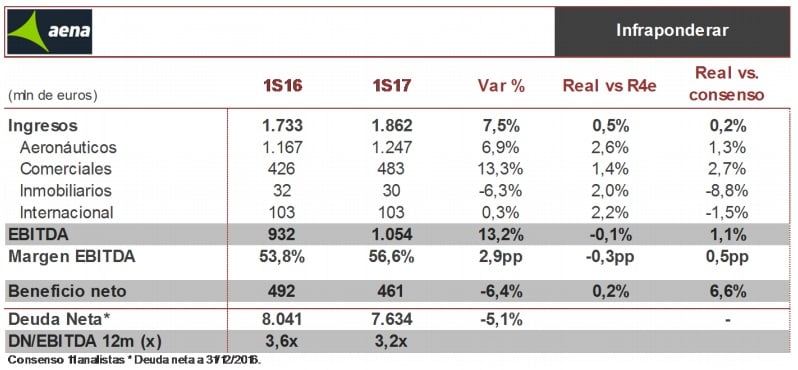

Los resultados del primer semestre que Aena presentó el pasado 27 de julio muestran un fuerte crecimiento, en línea las estimaciones, gracias al buen comportamiento del tráfico aéreo que se eleva más de un 9%, mejorando el ebitda un13%.

Por ello, en la misma línea que el consenso de analistas, Renta 4 valoró “favorablemente la evolución de la compañía, que continúa creciendo a un ritmo elevado y demuestra su gran capacidad de generación de caja. No obstante reiteramos nuestra cautela de cara al medio-largo plazo”, por lo que le dieron al gestor aeroportuario un precio objetivo de 145 euros, con un consejo de infraponderar.

En cuanto al análisis técnico de Aena, el analista de Estrategias de Inversión José Antonio González explica que “se encuentra en pleno rebote al alza al muy corto plazo, rebote registrado desde el área de soporte comprendida en torno a los 163,80 / 162,55, que le permite atacar niveles de resistencias clave como son (1) su directriz bajista que parte desde los máximos anuales de los 184,90 / 183,80 y (2) su media móvil simple de medio plazo o de 40 periodos”.

Según González, Aena tiene a su favor que las compras cuentan “con lecturas divergentes positivas en el oscilador MACD y un retroceso contundente por parte de la volatilidad, medida por el rango de amplitud medio, así como la estructura alcista de fondo tal y como demuestra la configuración de sus medias móviles simples”.

Así considera que en este entorno, “el precio mejora gradualmente su escenario técnico de corto y medio plazo que se confirmaría con la superación de la resistencia intermedia de los 174,45, movimiento que daría acceso a los actuales máximos anuales. Por otro lado, la perforación del soporte citado habilitaría una actualización del escenario bajista hasta el hueco abierto en los 155,25 / 155,15".