Añadir Estrategias de Inversión en Google

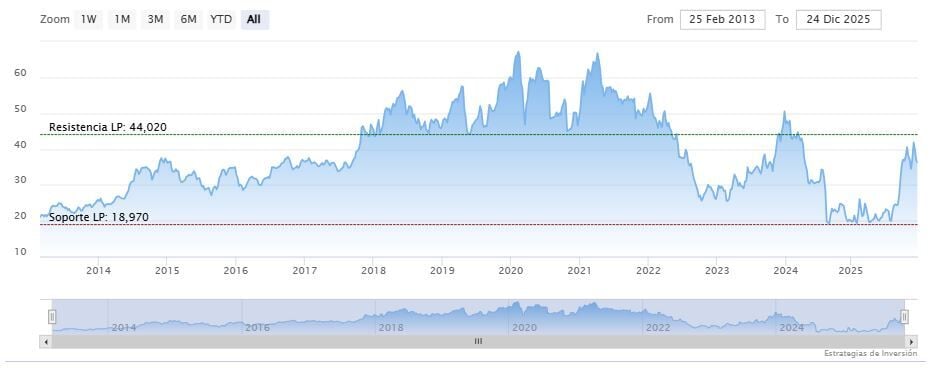

Intelhabía quedado rezagada en los últimos años frente a sus competidores, pero en este 2025 dio un giro que le ha dejado un buen año. Nuevo CEO, inversiones por parte del gobierno estadounidense y de sus rivales directos. Incluso sus acciones se apreciaron un 80%. No obstante, no ha conseguido un gran cliente para su negocio de fundición y todavía le queda mucho camino por recorrer para despegar de los malos tiempos según Laura Bratton en Yahoo Finance.

"Intel termina el año con cierto optimismo de que se convertirá en un fabricante de chips relevante en EE. UU. en algún momento... y esa era definitivamente una afirmación incierta a principios de año", declaró el analista de MorningStar, Brian Colello, a Yahoo Finance.

Al mismo tiempo, señaló: "Tampoco se produjo el acuerdo masivo que realmente consolida a Intel en el sector manufacturero".

La tecnología de la compañía es en gran medida responsable de la revolución digital y de la reputación de Silicon Valley como centro global de innovación: Intel inventó los primeros microprocesadores, o chips informáticos, y la arquitectura x86, un modelo fundamental para el diseño de chips informáticos. Su cofundador, Gordon Moore, creó la Ley de Moore, una teoría que definió el ritmo de la innovación en la industria de los semiconductores durante más de medio siglo. La compañía ha seguido fabricando sus propios chips informáticos, incluso cuando el resto de la industria se ha vuelto "fabless", externalizando la fabricación a empresas como la taiwanesa Taiwan Semi Sp ADR.

Pero años de errores y malas decisiones de inversión situaron el segmento de fabricación de Intel por detrás de TSMC, lo que a su vez provocó que sus productos perdieran ventaja frente a la competencia. A medida que sus chips (CPU para servidores, portátiles y ordenadores de sobremesa) han perdido cuota de mercado frente a sus rivales Advanced Micro D y Arm Hldg Sp ADR, su negocio de fabricación se ha visto despojado de la escala que necesita para seguir siendo viable. Cuatro años de un agresivo esfuerzo de reestructuración por parte del exdirector ejecutivo Pat Gelsinger para revitalizar la división de fabricación de Intel abriéndola a clientes externos provocaron la huida de los inversores. La enorme inversión necesaria para relanzar la fundición, junto con su incierto éxito, alarmó a Wall Street.

La llegada de Lip-Bu Tan, quien fue nombrado director ejecutivo en marzo tras la destitución de Gelsinger por parte de la junta directiva a finales de 2024, comenzó a renovar la confianza en el potencial de recuperación de la compañía. Si bien la estrategia de Intel se mantiene prácticamente sin cambios bajo el mando de Tan, explicaron los analistas, los inversores han aplaudido su tono sobrio, sus medidas de reducción de costes y sus amplias conexiones en el sector.

Esa tibia confianza se transformó en confianza cuando el gobierno estadounidense realizó una inusual inversión de 9.000 millones de dólares en la compañía (aunque se trataba de fondos que Intel supuestamente obtendría de todos modos gracias a la Ley CHIPS de la era Biden) tras el desacuerdo de Tan con el presidente Trump por los vínculos comerciales del director ejecutivo con China.

La deslocalización de la fabricación de semiconductores ha sido una prioridad para el gobierno estadounidense desde que la pandemia puso de relieve el riesgo de una cadena de suministro tecnológica dependiente de Taiwán. La escalada de tensiones con China, incluida la amenaza de una invasión taiwanesa, ha intensificado aún más la urgencia.

"Los semiconductores no solo son importantes desde el punto de vista económico, sino también desde una perspectiva de seguridad nacional", declaró el analista de Technalysis, Bob O'Donnell, a Yahoo Finance. "Intel cuenta, con diferencia, con la mayor infraestructura existente como empresa estadounidense".

Muchos críticos creen que el giro generalizado de Estados Unidos hacia el capitalismo de Estado bajo el gobierno de Trump, ejemplificado por la inversión en Intel, plantea interrogantes sobre la seguridad nacional y los intereses contrapuestos del gobierno. Sin embargo, los analistas afirman que la participación del 10% del gobierno estadounidense en Intel podría generar varios resultados positivos para la empresa, como que Intel tenga voz en la política comercial que afecta a los semiconductores. Y lo que es más importante, Estados Unidos podría intervenir para incentivar u obligar a una gran empresa como Applea utilizar la fundición del fabricante de chips.

Una inversión de 2.000 millones de dólares de SoftBank y 5.000 millones de dólares de NVIDIA impulsaron aún más la confianza de los inversores en las acciones de Intel. La inyección de efectivo ayudó a frenar las fuertes pérdidas de la compañía mientras busca una estrategia a futuro. Cabe destacar, sin embargo, que el acuerdo con Nvidia no incluyó un acuerdo para que el negocio de fundición de Intel fabrique los chips del gigante de la IA.

"Todo depende del 14A"

Los mayores clientes potenciales de Intel para su negocio de fundición (Nvidia, Apple y Qualcomm) también son, en cierta medida, competidores de su división de productos y mantienen una larga relación con TSMC. Además, esta última está construyendo una capacidad de fabricación de 165.000 millones de dólares en EE. UU., lo que debilita el argumento geopolítico para que estas empresas utilicen Intel para producir sus chips.

Para captar esos clientes, Intel deberá demostrar que sus procesos de fabricación de última generación están a la altura. El proceso 18A del fabricante de chips, una enorme proeza tecnológica inicialmente comercializada para clientes externos, ahora se utiliza principalmente para fabricar sus propios productos. El éxito de estos productos (los próximos chips Panther Lake de Intel para ordenadores y los chips Clearwater Forest para centros de datos) podría ayudar a convencer a las empresas de utilizar sus procesos de nueva generación, denominados 18AP y 14A, según los analistas.

Ya han circulado rumores de que Apple podría utilizar la fabricación de Intel, en concreto su proceso 18AP, para sus chips informáticos de gama baja.

“Intel tiene entre 12 y 18 meses para conseguir un cliente externo importante para el proceso 14A y así poder continuar según lo previsto”, según estimó el analista de BNB Paribas, David O'Connor.

O'Connor calificó el proceso como "la clave para que Intel tenga éxito en el negocio de la fundición, o incluso para que abandone la fabricación a largo plazo".

"Todo depende de la 14A y de su éxito", añadió O'Connor.

Otros analistas pronosticaron plazos más largos para que Intel experimentara una recuperación.

El analista de Bernstein, Stacy Rasgon, comentó: "Tardamos 10 años en descomponerla. ¿Por qué tardaríamos menos de 10 años en arreglarla?".