Aunque el viernes pasado en la rueda de prensa Angel Ron se quejaba de que el mercado no había comprendido su gestión

, lo cierto es que si miramos el históricos de ampliaciones de capital que ha llevado a cabo Banco Popular en los últimos años, es comprensible el enfado de los inversores ante la montaña de papel que les ha llovido encima.

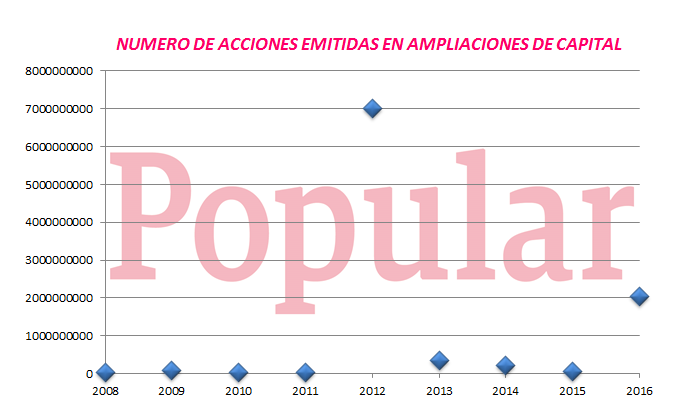

Partiendo de 2008, año de inicio de la crisis y ejercicio en el que Popular se comenzó a enganchar a las ampliaciones de capital, la entidad ha emitido en total casi 10.000 millones de acciones nuevas (9.835 millones, en concreto).

Sin embargo, en la actualidad el capital de la compañía está compuesto por 4.196 millones de acciones, debido a que en 2013, cuando las continuas ampliaciones habían elevado el capital social a 8.567 millones de títulos, la entidad realizó un contrasplit de 5 a1 y pasó a tener 1.713 millones de títulos. A estas 1.713 millones de acciones, se les han sumado en estos años otros 2.483 títulos. Para no liarlos, quédense con que Popular en ocho años ha emitido más del doble de las acciones que figuran actualmente en la bolsa y, si bien con los contrasplit ha hecho maquillaje, la dilución provocada a los inversores históricos no se puede ocultar.

A lo largo de este tiempo Popular ha lanzado papel al mercado en ingentes cantidades para cubrir necesidades de capital y retribuir a los accionistas, pero las mayores ampliaciones de capital las llevó a cabo en 2012 y en 2016 –ambas por el mismo importe-. Hace cuatro años la entidad decidió aumentar en 2.500 millones su capital en bolsa. Entonces lo realizó mediante la emisión de 6.234 millones de nuevos títulos a 0,401 euros, lo que suponía un descuento del 31,7%. Popular llevó a cabo esta macro ampliación para superar las pruebas de solvencia, pues tenía un déficit de 3.223 millones de euros en el escenario macroeconómico más adverso. Con el movimiento evitó tener que solicitar ayudas públicas para sanear su balance.

El año pasado Popular lanzó otra macro ampliación por 2.500 millones, que se materializó con la emisión de 2.032 millones de títulos a 1,25 euros, con un descuento de más del 20% sobre la cotización del valor en esos días. Por entonces Ron tranquilizaba a los inversores descartando que hubiera más ampliaciones: “con los saneamientos que estamos haciendo alcanzaremos el doble de las provisiones que el consenso estaba barajando para los próximos 3 años, lo que debería despejar las dudas sobre la cobertura”. Sin embargo, el viernes pasado la entidad presentó las peores cuentas de su historia, arrojando unas pérdidas de 3.485 millones, con una mora que había ido en aumento hasta el 14,6%. Con estos números sobre la mesa, los expertos no descartan que Popular tenga que volver a poner la mano y pedir, o eso, o dejarse comer. Por un lado, Alvaro Blasco, director de ATL Capital, considera que “los recientes recortes de recomendación por parte de los brokers dificultan que vaya a anunciar una ampliación de capital. Creo que el equipo de gestión va a seguir luchando por ser una entidad independiente, pero se le hace cada vez más complicado pedir más dinero al accionista, por lo quela probabilidad de que sea adquirida aumenta. Además, con una ampliación de capital dudo que logre sus objetivos”.

Por otro lado, si la nueva directiva de Popular, con Saracho a la cabeza, se empecina en seguir independiente y acudir por enésima vez al mercado, el consenso cree que la ampliación de capital que tendría que hacer sería de unos 3.000 millones, la mayor de su historia. KBW estima una necesidad de capital para Popular de entre 2.100 y 4.300 millones, Citi las sitúa en 3.000 millones y Mediobanca las reduce a 2.500 millones.

El banco, que acaba de iniciar un road show internacional para explicar las cuentas de 2016, podría testar la confianza y el apetito que el mercado tendría ante una posible ampliación, antes de lanzarla o resignarse a una operación corporativa.

También le puede interesar:

Ángel Ron muere de pie y sin reconocer errores en su gestión

“El valor de Popular es cero, está ahí por un interés político de mantener el sector a flote”

Popular podría subir un 40% o ser adquirido con una prima del 90%

%%%Le avisamos cuando POPULAR alcance niveles clave|POP%%%