Añadir Estrategias de Inversión en Google

Hedge fund, fondo de cobertura o fondo de inversión libre. El término vuelve a la palestra después de que la industria haya experimentado una década de declive y salidas de capitales que comenzó con la crisis de 2009. Este 2021 es el año de la inflexión con la industria alcanzando máximos de patrimonio...y creciendo.

Todo comenzó en plena pandemia. Los ex gestores de Citadel, Niall O`Keefe y Tio Charbaghi comenzaron a hacer rondas de videollamadas entre sus contactos para animarles a invertir en su nuevo hedge fund. De primeras la venta parecía complicada en un fondo incipiente, con una estrategia que no estaba de moda – apostar por la subida y la bajada de valores – y con una propuesta totalmente inflexible: “O lo tomas o lo dejas”. Los dos inversores recaudaron 1.250 millones de dólares, la mayor cifra obtenida por un fondo de inversión libre en lo que va de año y, en su primer día de cotización, cerraron las puertas a nuevos inversores.

Pero la historia de Keefe y Charbaghi no es aislada. Vehículos de inversión como el de Brevan Howard, que en 2019 estuvo luchando por una fuga de capitales sin precedentes, cerró su fondo insignia a inversores a comienzos de este año. Y cada vez son más los gestores interesados en abrir fondos de cobertura.

Algo poco frecuente en un sector de 4.000 millones de dólares y que marca el resurgir de los hedge funds tras una década en declive. Pero puede que sea tarde para poner el dinero a trabajar con los “creadores de dinero más prometedores”, dice Bloomberg.

En todo el sector, un total de 1.144 fondos de cobertura ha dejado de aceptar nuevos fondos. De las veinte multigestoras que gestionan más de 220.000 millones de dólares en su conjunto, trece ya no aceptan más dinero, según Julius Baer. Y lo más importante: estos cierres se están produciendo en algunas de las firmas más grandes y solicitadas. "La realidad es que los que mejor funcionan están dictando las condiciones", dijo Ivan Iliev, jefe de fondos alternativos de Julius Baer, en una entrevista a Bloomberg. Para los inversores, "la forma fácil de ganar dinero comprando dos o tres plataformas de multigestión está cerrada", dijo, refiriéndose a la práctica de invertir con un puñado de fondos de cobertura que dan a los clientes acceso a una serie de estrategias.

Por supuesto, sólo una pequeña fracción de los cerca de 8.000 fondos de alto riesgo que hay en el mundo está en condiciones de ser exigente. Las comisiones medias siguen bajando para la gran mayoría de los gestores, tras un largo periodo de resultados mediocres en los años posteriores a la crisis financiera mundial, que puso fin a una era anterior de rendimientos destacados y crecimiento explosivo.

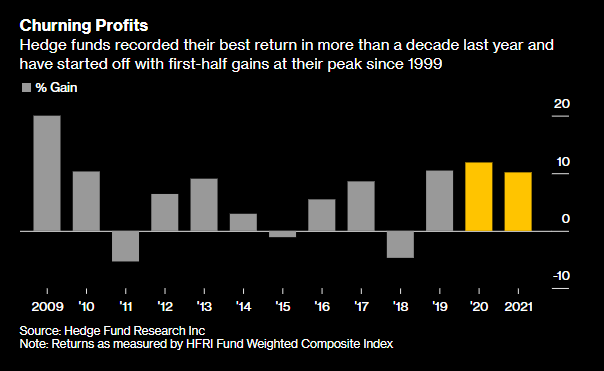

Este crecimiento que ha tenido la industria deja atrás la dureza con la que la que la depresión posterior a la crisis de 2008 golpeó al sector. Según cifras de Bloomberg, se produjo una selección brutal que provocó el cierre de más de 11.600 fondos de inversión libre entre 2008 y 2020. Mientras que los fondos de cobertura duplicaron colectivamente los activos hasta más de 3 billones de dólares hasta 2020, ni un centavo llegó a través de entradas netas, según un análisis de datos de Hedge Fund Research Inc. En los últimos años, los gestores activos tuvieron dificultades para batir a los índices más baratos, y muchas empresas culparon a la intervención de los bancos centrales como factor clave para restar volatilidad a los mercados.

Pero la volatilidad regresó cuando la pandemia agitó los mercados el año pasado, estimulando el resurgimiento de los rendimientos en algunos de los principales fondos.

** Los hedge funds tuvieron su mayor beneficio en una década durante 2020 y en el primer semestre han alcanzado máximos desde 1999.

Esto, a su vez, ha creado una dislocación sin precedentes en el sector, ampliando la brecha entre los fondos de cobertura más codiciados y todos los demás. El resultado es que un grupo de gestores de élite va a ampliar su dominio en un sector en el que el 90% de los activos ya están controlados por sólo el 20% de los fondos de inversión libre del mundo.