Añadir Estrategias de Inversión en Google

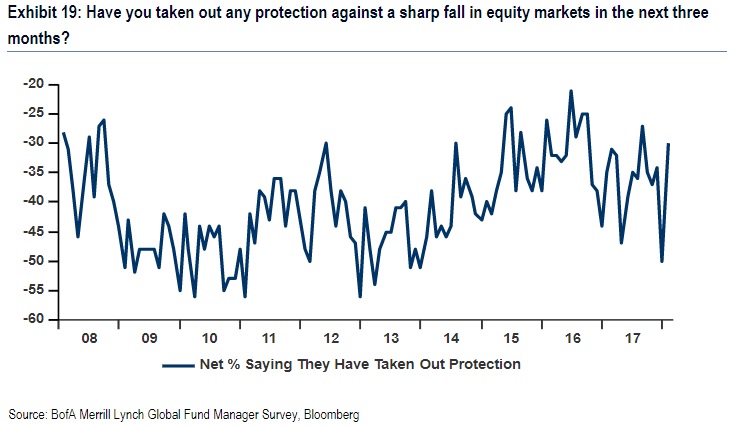

No anticipaban los inversores hace un mes la corrección que estaba a punto de desencadenarse en los mercados. La encuesta de enero de la firma de inversión mostraba que el nivel de protección de las carteras había caído hasta mínimos de 2014 y que la liquidez había descendido hasta mínimos de cinco años. Una situación radicalmente opuesta a la actual. El nivel de protección ha aumentado hasta 30% desde -50% hace un mes. Que siga la fiesta, ¡el nivel de liquidez de las carteras en mínimos de cinco años!

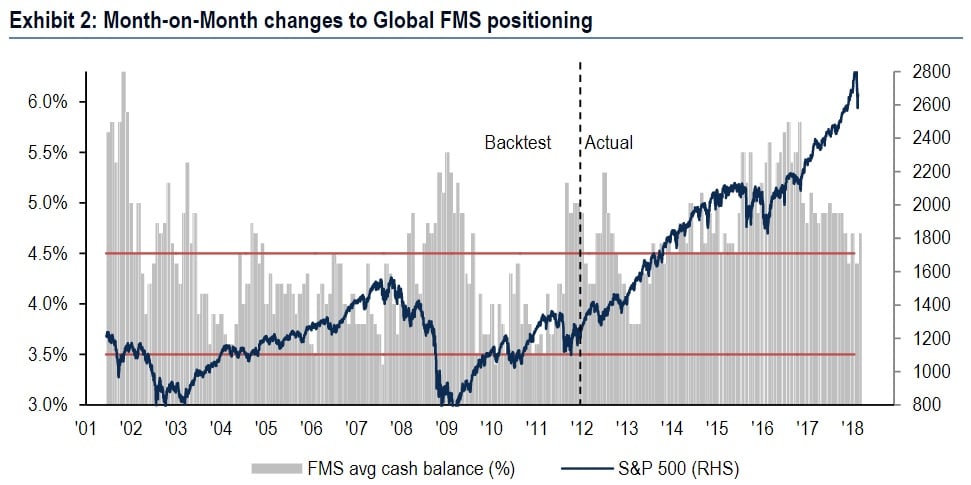

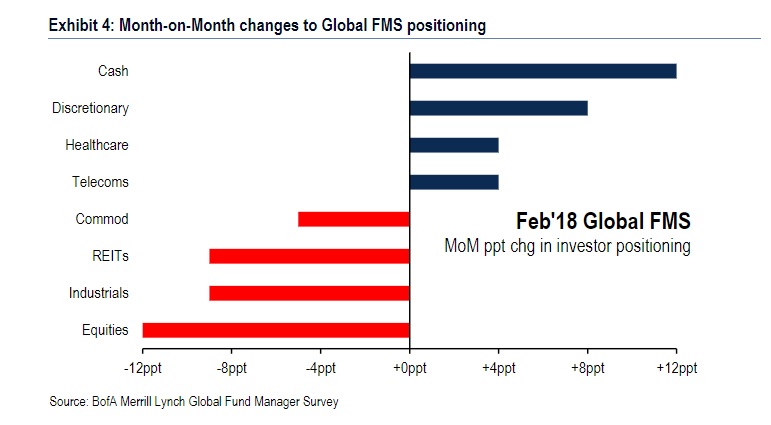

El nivel de efectivo ha subido desde el 4,4% del mes pasado al 4,7%. Además, se ha producido un aumento récord en el incremento de protección de las carteras, de 20 puntos. Además, se ha producido un desplome de 12 puntos en la asignación a la renta variable en las carteras de los gestores.

Un movimiento coherente con la corrección experimentados por los mercados de renta variable en Estados Unidos que se ha desencadenado desde principios de este mes como consecuencia de los temores a que una mayor inflación desencadenará una política de subida de tipos en Estados Unidos más agresiva. Esto, por supuesto, no sólo ha afectado a la renta variable, sino que se ha producido un fuerte repunte en la rentabilidad de los bonos soberanos. El treasury a 10 años, incluso, se ha acercado peligrosamente a una rentabilidad del 2,9%. Quizá por eso en la actual encuesta un 60% de los participantes aseguran que la inflación y un crash de los bonos son los principales riesgos para los mercados este año.

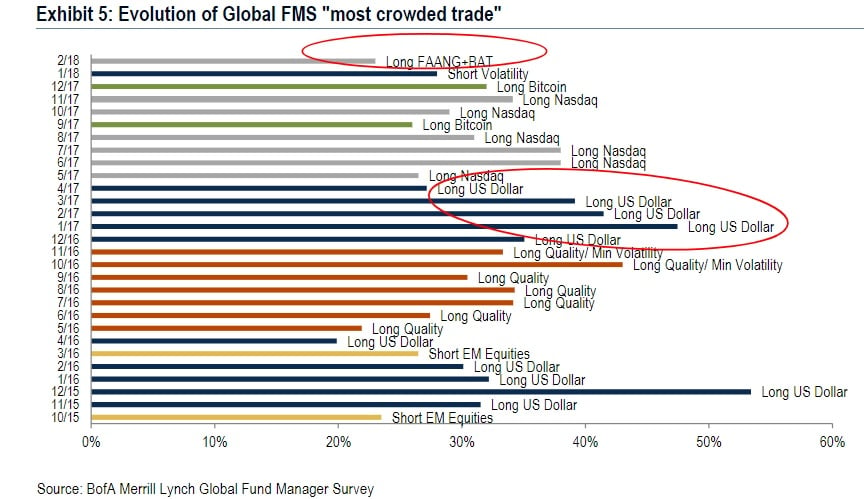

Eso, además, ha desembocado en una clara reacción de los gestores que se han ido desembarazando de renta fija en sus carteras y han llevado la asignación a bonos hasta mínimos desde 1998. También está en mínimos de seis años la apuesta por los REIT. Eso sí, la confianza en las tecnológicas no se desvanece y la apuesta que más inversores concentra es estar largos en FAANG y BAT (las grandes tecnológicas americanas y chinas). También gusta estar cortos en dólar y en volatilidad.

Con todo, la mayor parte de los gestores sigue confiando en los cimientos de la economía y un 91% de ellos afirma que es improbable que se desencadene una recesión. En este entorno, los inversores siguen largos en cíclicas (tecnología, bancos, energía, mercados emergentes, Europa y Japón). Con todo, el indicador BofAML FMS Macro indica que los precios de la renta variable global siguen siendo elevados.

En este entorno, los encuestados creen que las mejores apuestas para los contrarians son estar largos en utilities y cortos en bancos.

En general, afirman los autores de esta encuesta que “la asignación de activos refleja un posicionamiento ante una subida de tipos de interés y un dólar débil”.

Con todo, los gestores siguen confiando en la renta variable y ven que el S&P 500 podría alcanzar el techo en 3.100 puntos, es decir, que aún verían subidas de más de un 15%. Esto, creen, no se producirá hasta 2019 o incluso más tarde.

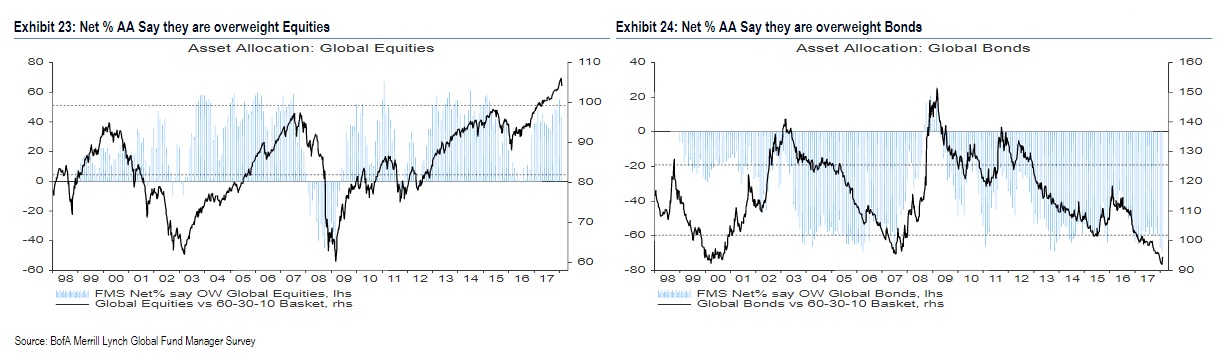

En este entorno de incertidumbre, los inversores han reducido su asignación a renta variable. Sólo un 43% tiene sobreponderada esta categoría en su portfolio, frente al 55% de hace un mes. Se trata de la mayor caída mensual desde febrero de 2016, cuando los mercados también estaban experimentando una corrección. La posición en bonos se ha reducido aún más alcanzando un nuevo mínimo. Un 69% la tiene infraponderada en cartera.

Todo esto ha llevado a que la liquidez adquiera un papel aún más preponderante. Parece que los inversores se han quedado con su efectivo en los márgenes del mercado esperando para comprar en momentos propicios. Un 38% la tiene sobreponderada, se trata del porcentaje más alto desde noviembre de 2016.

Por regiones continúa empeorando la situación de Estados Unidos y ha aumentado hasta el 19% el porcentaje de gestores que la infrapondera en cartera. También ha caído, y esta vez hasta mínimos de un año, el porcentaje de inversores que sobrepondera Europa, hasta el 41%. Los emergentes se mantienen y un 41% las sobrepondera en cartera. Muy lejos de ese mínimo en 6% de hace algo más de dos años. Pero si hay una región en la que los inversores son pesimistas ese es el Reino Unido. Un 36% tiene infraponderada la renta variable del país, cerca de los mínimos de la crisis de 2008.

Por sectores, los inversores prefieren tecnología, bancos, consumo discrecional y energía. Por el contrario, huyen de consumo básico, telecomunicaciones y utilities.