Añadir Estrategias de Inversión en Google

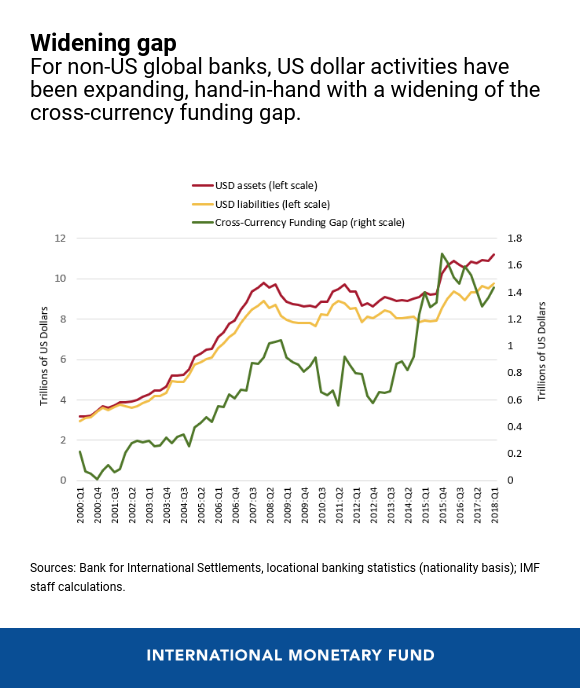

Cuando una línea aérea mexicana adquiere a una rival brasileña financia su compra con dólares obtenidos desde bancos no estadounidenses. “Es sólo un ejemplo de la hegemonía del billete verde en las transacciones internacionales” que monopoliza múltiples acuerdos empresariales de fusión o adquisición entre dos contendientes mercantiles sin pasaporte americano. De esta manera tan gráfica explican Claudio Raddatz y Adolfo Barajas, autores del capítulo del Global Financial Stability Report, el informe financiero del FMI, las serias consecuencias que, a su juicio, puede provocar la sobrevaloración del dólar en los mercados cambiarios, y que el consenso de los analistas privados sitúa entre un 12% y un 18% por encima de su valor estimado. Pero, “¿qué ocurre si un banco no estadounidense, de repente, se queda corto de billetes verdes? Es lo que sucedió entre bambalinas, durante la crisis de 2007-2008, en medio de una súbita demanda de firmas americanas que reclamaban con urgencia financiación en dólares para aportar liquidez a sus negocios o delegaciones en el exterior. O para afrontar desembolsos propios. Para prevenir el colapso -dicen Raddatz y Barajas-, la Reserva Federal nutrió al sistema con más de medio billón de billetes en circulación, a través de fondos de emergencia con los que satisfizo la petición de otros bancos centrales, a los que envió esa cantidad a modo de suministro monetario urgente.

Lo recuerdan en un blog oficial del Fondo en el que ofrecen más detalles del daño colateral que podría desencadenar en los distintos modelos financieros internacionales la fortaleza inusitada del dólar en el último bienio. Impulsada por una nueva reedición de la política de dólar fuerte -apaciguada durante el doble mandato de George W. Bush y de Barack Obama para ganar peso exterior- y que ha sido decretada por la Administración Trump. Ambos economistas recuerdan estos episodios para atestiguar a continuación que la historia puede ser cíclica y vuelve a tener visos de ser reincidente. Los activos en dólares de los bancos no estadounidenses alcanzaron en el ecuador de 2018 los 12,4 billones de dólares, frente a los 9,7 billones que atesoraban en 2012. Cifra comparable, a precios actuales de mercado, a los niveles que mantenían en los años que precedieron a la crisis.

“La proliferación de los negocios en dólares reverbera y expande los costes asociados a su encarecimiento en toda la arquitectura financiera internacional”, alerta el informe financiero del FMI

“La proliferación del dólar reverbera y expande los costes asociados a su encarecimiento en toda la arquitectura financiera internacional” afirma el informe del Fondo. En un clima, aún, en el que las tasas de endeudamiento privado, de empresas no financieras y hogares, y público -servicios de deuda soberana-, no invitan al optimismo precisamente. En contraste con los bancos de EEUU -alertan Raddatz y Barajas-, el resto de entidades financieras no tienen acceso estable a una base de depósitos en dólares. De hecho, operan con límites claros, enfatiza el informe de estabilidad financiera del Fondo. “Así que deben extremar la prudencia al acudir a fuentes de financiación a corto plazo, ante previsibles, potenciales y volátiles cambios en la evolución de las divisas, con objeto de garantizar sus préstamos comerciales y los créditos que solicitan diariamente a otras entidades bancarias” resaltan estos autores. Porque en caso de que sus líneas de prestación monetaria y crediticia sean insuficientes, tendrán que acudir a instrumentos como los foreign currency swaps, que son más caros y pueden provocarles episodios de stress -tensiones- en sus balances por la acumulación de activos tóxicos.

La banca no estadounidense ni europea debe extremar la prudencia al acudir a fuentes de financiación a corto plazo, ante previsibles, potenciales y volátiles cambios en la evolución de las divisas

Los analistas del Fondo también vinculan la volatilidad en los mercados cambiarios, con el dólar como referente intratable, a las embestidas de las disputas comerciales, que han contagiado a los mercados de capitales, han generado desconfianza en el sentimiento empresarial, con caídas de los flujos de mercancías, servicios e inversiones, y que conducen a la economía mundial a un escenario de “contracción sincronizada” con el dinamismo más moderado desde el estallido de la Gran Depresión de 2008. “Con 15 billones de dólares de deuda en los parqués financieros bajo rentabilidades negativas”, advierte. Esta fase de pérdida de atractivo por la adquisición de deuda afecta a aseguradoras, fondos de pensiones e inversores institucionales que derivan sus carteras hacia valores de mayor riesgo, pero con menos liquidez. O a refugios recurrentes como el oro o el franco suizo. Ante esta tesitura, el FMI recomienda a los gobiernos medidas que reduzcan las vulnerabilidades. Centradas, sobre todo, en aplicar prudencia macroeconómica y en fortalecer los instrumentos de supervisión financiera. Y, en concreto, en activar mecanismos de demanda para equilibrar sus mercados inmobiliarios -la vivienda es el principal factor de endeudamiento de las familias- y en facilitar herramientas de acceso convenientes, con estabilidad económica, a empresas y bancos a la financiación del exterior. Por ejemplo, contribuyendo a rebajar la alta tensión arancelaria en los mercados, reduciendo el grado de incertidumbre en sus mercados y ofreciendo garantías frente a las vulnerabilidades de sus sistemas bancarios.

Un asunto nada baladí. Porque el FMI alerta sobre los cada vez más intensos movimientos especulativos. El intenso ‘baile de divisas’ que se libra en los mercados monetarios en el último año y medio, con el dólar en su valor más alto de 2019 desde finales de agosto, encierra un caso de doping. La sustancia estimulante es una vieja conocida de la crisis de 2008: los productos estructurados. De alto riesgo, identificados entonces como los activos tóxicos que precipitaron el quebranto de los sistemas financieros. Tesis que corrobora el Banco Internacional de Pagos (BIS) en su informe del segundo trimestre de este año, en el que constata que el volumen diario de contratación en el negocio inversor y mercantil del intercambio de monedas entre los meses de abril y junio creció en un 29%, impulsado por la efervescencia de los derivados, especialmente swaps, lo que catapultó las operaciones en este mercado hasta cotas nunca antes registradas en un periodo trimestral: más de 6,6 billones de dólares. Un tamaño similar a la suma de los PIB de Japón y de España. Y una cantidad muy alejada de los 5,1 billones del segundo trimestre del año precedente. >

Este ambiente de oscilaciones se ha trasladado también al mercado de bonos. “El nivel de deuda especulativa en riesgo es significativo en varios países, debido a sus todavía elevados niveles de endeudamiento soberano y corporativos”. Apartado en el que cita a China, Francia, España y Reino Unido, que “migraron” activos tóxicos de sus sistemas bancarios “en los momentos de mayor adversidad de la crisis financiera”. A juicio del Fondo, “el deterioro de la calidad crediticia es palpable en China y Reino Unido”, acentuada por las dudas en torno al Brexit y “focalizada en sus multinacionales”, mientras “Francia y España se mantienen a resguardo”, gracias al Sistema Monetario Europeo. Aunque, en conjunto, entre EEUU, Reino Unido, China, Japón y las cuatro mayores economías del euro, el montante de la deuda corporativa en riesgo alcanza los 19 billones de dólares, casi el 40% de su total acumulado, que generar tensiones “en 2021, bajo otro escenario financiero adverso”.

El deterioro de la calidad crediticia es palpable en China y Reino Unido”, acentuada por las dudas en torno al Brexit y “focalizada en sus multinacionales”, mientras la zona del euro “se mantiene a resguardo” del Sistema Monetario Europeo

No es la única mención que realiza sobre España. El estudio del FMI admite que la deuda familiar “se ha moderado” y que los precios inmobiliarios “han caído en términos reales”. A diferencia de mercados como el británico o el estadounidense, donde han superado con creces los niveles previos a la crisis. Al igual que la corrección del endeudamiento empresarial, aunque de menor intensidad. El Fondo ensalza la fiabilidad de las normas de unión bancaria y de supervisión en la zona del euro. Pero alerta a sus autoridades de “la debilidad de bancos de pequeña y mediana dimensión” si las tensiones financieras se agudizan. Por lo que aconseja a los socios del euro que “extremen” la precaución, pese a operar con una regulación “robusta y rigurosa” y les insta a “ampliar el perímetro supervisor” a firmas y agentes financieros no bancarias que actúan de intermediarios en el sistema crediticio; muy en especial, a las que tienen como clientes a grandes compañías. Además de vigilar su “exposición tanto a firmas inmobiliarias como a este tipo de instituciones prestatarias”, exigiéndoles provisiones de capital y reglas de gestión adecuadas, o dirigiendo sus exámenes de stress hacia los bancos que prestan a sectores o industrias con altos listones de riesgo corporativo.

Te interesa leer: Cuatro claves para entender el momento actual de la banca