Añadir Estrategias de Inversión en Google

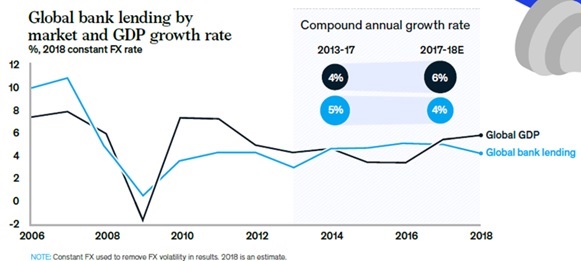

Vienen curvas. También para la banca. El final del actual ciclo de negocios ofrece ya demasiadas banderas rojas. Y, dentro de este circuito de chicanes, los bancos atraviesan por un punto de la carrera especialmente arriesgado. Ofrecen lentitud en sus volúmenes de ingresos -sobre todo, los de sus top-line, sus líneas de recaudación preferenciales-, con alzas de su capacidad crediticia de apenas el 4% en 2018, el ritmo más reducido de los últimos cinco años y un punto y medio por debajo del dinamismo nominal del PIB global, que se adentra hacia la contracción, según el informe otoñal del FMI.

La banca, en términos globales, navega con curvas de rentabilidad planas, bajo índices bursátiles que están sometidos a altas volatilidades y unas tasas de confianza de los inversores que rozan por jornadas la crisis de ansiedad. Síntomas cada vez más claros de que la fase de crecimiento surgida del tsunami financiero de 2008, ni ha sido demasiado boyante para el sector bancario, ni parece que se vaya a extender mucho más en el tiempo.

De las ratios de rentabilidad de la banca quizás el que más predicamento tiene entre analistas y accionistas seala rentabilidad sobre el capital tangible (ROTE), que ha permanecido casi inalterable en el transcurso del ciclo, en el 10,5%, pese a su modesta subida del pasado año, y que ha descendido del 20% de 2013 al 14,1% de 2018 entre los bancos de los mercados emergentes, en los que la reconversión digital deja aún “dudas razonables”.

También la banca de las áreas industrializadas, tras fortalecer su productividad y gestionar convenientemente -pese a los notables esfuerzos-, los altos riesgos de costes heredados de la crisis, ha visto un descenso gradual de sus ROTE en ese mismo periodo, desde el 6,8% hasta el 8,9%. El balance actual de la carrera, pues, reclama un pit-stop.

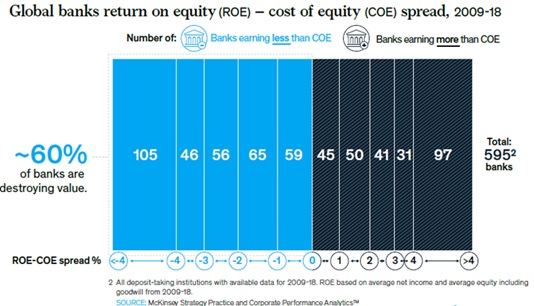

Es lo que aconsejan los autores de un informe de la consultora McKinsey sobre la banca. “La banca global se aproxima al final del ciclo; y éste no es precisamente saludable”, con casi el 60% de los bancos reflejando beneficios por debajo del coste de sus acciones, alertan antes de aventurarse a augurar que “un prolongado y lento aterrizaje económico, con tipos de interés negativos, puede hacer aún más estragos” en sus resultados contables.

Esta parada en boxes no se plantea para arreglar carrocerías. Sino para tocar aspectos sensibles del motor de propulsión. Dar con la tecla que justifique la diferencia entre el 40% de los bancos que ha creado valor en este ciclo de negocios y el 60% que lo ha destruido. Y que no sólo tiene que ver con criterios geográficos, de escala, o de distinción de modelos de negocio. Aunque el domicilio explique casi el 70% de su valor subyacente. Incluso entre mercados sofisticados.

La banca estadounidense ha conseguido casi diez puntos de retorno [de beneficios] por encima de la tasa alcanzada por sus rivales europeos debido a la distinta climatología regulatoria y de los negocios a ambas latitudes del Atlántico.

También la escala cuenta. El pequeño banco que logra altas rentabilidades es la excepción a la norma. O los modelos de negocios, en todas y cada una de sus variantes, desde los márgenes de beneficios o el volumen de activos que se gestionan en según qué mercados, los costes de intermediación o las ventajas analíticas y de infraestructuras que determinan el valor y la recapitalización de cada entidad bancaria.

Estrategia de reconversión del sector

El primer canal de reconversión debe encauzarse a mantener, primero, y consolidar, después, el liderazgo en el próximo ciclo de negocios; las instituciones financieras han sido las más rápidas en generar de nuevo riqueza, con largos meses de ganancias por encima de sus costes por acción y las que han liderado económicamente esta fase de bonanza. El 20% de los bancos acapara casi el cien por cien del valor económico añadido por el conjunto de la industria, lo que claramente requiere de una reinversión del capital tecnológico y de las fuentes de innovación, que deberían insertarse con celeridad antes del cambio de ciclo.

Otra de las sendas reformistas debe enfocarse a perpetuar su robustez para generar beneficios, pese a “las cambiantes oscilaciones de los mercados”. Ahora que a sus firmas les toca lidiar con bajos crecimientos, tipos negativos y altas turbulencias legislativas; es decir, con unos modelos de negocios en transformación latente, que obligarán a modificar “estilos operativos de corte tradicional”. La reconversión es “imperativa”, según McKinsey. Cuando casi el 25% de los bancos conserva su hegemonía en los mercados incluidos la mayoría de los europeos. Con ecosistemas que expandan sus servicios y fortalezcan la fidelización de clientes mientras facilitan la captación de nuevos consumidores. Es decir, mediante avances constantes hacia la digitalización.

El tercer soporte debe redirigir sus parámetros hacia las entidades de intermediación, con las que tendrían que encontrar equilibrios para canalizar beneficios y costes. Alrededor del 20% de los bancos no han logrado “más dimensión”, pese a la dinámica favorable del mercado. Más bien al contrario, su posición financiera se ha debilitado más de los previsto; con la excepción del trienio 2015-2017, que experimentó un relativo boom bursátil y una reanimación económica generalizada.

En línea con este último, el cuarto de los pilares debería enfocarse a espolear los bajos niveles de retorno de beneficios, en medio de una atmósfera de mercado poco o nada atractiva. A través de cambios internos y orgánicos que conduzcan a configurar un modelo de negocio capaz de soportar mejor las embestidas de los mercados. De forma genérica, los sistemas operativos de la banca -afirma el informe- “están caducos y necesitan revisión urgente en casi el 35% de los bancos”, por lo que muchos de ellos tendrán que valorar fusiones con entidades similares o la venta de sus activos a adquirentes o competidores con poder de digitalización de sus procesos.

Si quieren sobrevivir, están en la obligación imperiosa de adquirir una escala y un 'modus operandi' que se ajuste a los dictámenes del mercado en el que quieren servir” lo que, en estos momentos de agotamiento, implica sondear fusiones, continuar externalizando servicios -a imagen de los bancos nórdicos, que han reducido con la proliferación de esta táctica, extraordinarios costes operativos mientras restablecían altas tasas de rentabilidad de ingresos- y apostar por las fintech o tomar posiciones accionariales o inversoras en compañías de "alta tecnología", que han protagonizado un gran desembarco en los últimos años precisamente en la banca.

“Si no es ahora, a tiempo para poder surfear en el próximo ciclo, cuándo” van a poner en marcha medidas para “proteger” su negocio, para impulsar sus beneficios y mirar al futuro inminente con optimismo. “El tiempo de la crítica y de los movimientos audaces es ahora” dicen.

En otro repaso sectorial, McKinsey incide en este asunto crucial. Para el 35% de los bancos, el planteamiento es tan duro como claro: renovarse o morir. Deben reinventar sus modelos para hacer negocios si quieren sobrevivir a la próxima recesión. Porque los que tienen en curso son “defectuosos” y requieren reducciones de costes en aquellas partes de sus procesos que ofrecen ineficiencias. Con atención a cinco aspectos fundamentales.