Este porcentaje es muy inferior a la media internacional, que ronda el 38%. En esta línea aparece quizá el dato más preocupante del estudio. España es el segundo país de los 15 que participan en el estudio en el que su población está menos concienciada en la necesidad de planificar el momento del retiro.

Según los expertos de Aegon, la visión de los españoles con respecto a su jubilación es muy optimista, a pesar de la falta de planificación. El 43% espera poder retirarse a los 65 años y un 24% considera que podrá hacerlo antes. Solo un 7% piensa que tendrá que posponer su jubilación más allá de los 70 años.

Esta visión optimista sobre nuestro futuro una vez nos hayamos jubilados enlaza el sistema público de pensiones español. Frente a la media internacional del 46%, los españoles consideran que la pensión será en un porcentaje del 64%, la principal fuente de ingresos durante este periodo.

Para Jaime Kirkpatrick, consejero delegado de Aegon España “respecto a la media internacional, si es llamativa la poca diversificación de los españoles respecto a las fuentes de ingresos durante su jubilación. Está en nuestro tejado tratar de reducir nuestra dependencia del sistema público y apostar por fuentes alternativas con las que asegurar el bienestar y tranquilidad económica de nuestro retiro”.

Sin embargo, todos los expertos destacan que el actual sistema público de pensiones en España no es sostenible bajo los criterios actuales. Durante la presentación de este estudio, el economista José Carlos Díez ha alertado que “la hucha de las pensiones de nuestro país acabará el año que viene” debido a la reducción de los salarios de los españoles, la caída de la natalidad y el aumento de la esperanza de vida de los ciudadanos de este país.

El economista recuerda que el sistema ha pinchado porque desde 2011 a 2015 el gasto en salarios se ha reducido en nuestro país en 20.000 millones de euros que han provocado que la seguridad social deje de ingresas 7.000 millones. Y es más, cada año el gasto en pensiones español aumenta en un 3%. Esto implica que el sistema tiene un déficit anual de 16.000 millones de euros, según los cálculos de este economista.

A falta de una nueva reforma que garantice la sostenibilidad en el tiempo del sistema público, Díez considera que “el sistema va a sobrevivir. Creo que se mantendrá una pensión mínima pública, el problema es qué pasa con la pensión que no es mínima”. De acuerdo con este experto, “la gente que llega a fin de mes tiene que empezar a planificar su pensión”.

Con la última reforma todos los estudios indican que la pensión media española podría reducirse en un 30% hasta 2050. En estos momentos, la tasa de sustitución de las pensiones públicas españolas, es de un 80%, entre las más altas de los países vecinos. Esto podría reducirse hasta el 50% en este periodo, con la consiguiente pérdida de ingresos para los jubilados.

Quizá por eso Kirkpatrick, explica que “las expectativas de los españoles son poco realistas. A diferencia de otros países, en España muchos ciudadanos están convencidos de que podrán dejar de trabajar al alcanzar la edad estipulada y mantener un bienestar similar al de la etapa laboral. Sin embargo es muy posible que, debido a esta falta de previsión, muchos se vean obligados a trabajar más allá de los 65 años si quieren seguir disfrutando de un nivel de ingresos suficiente”.

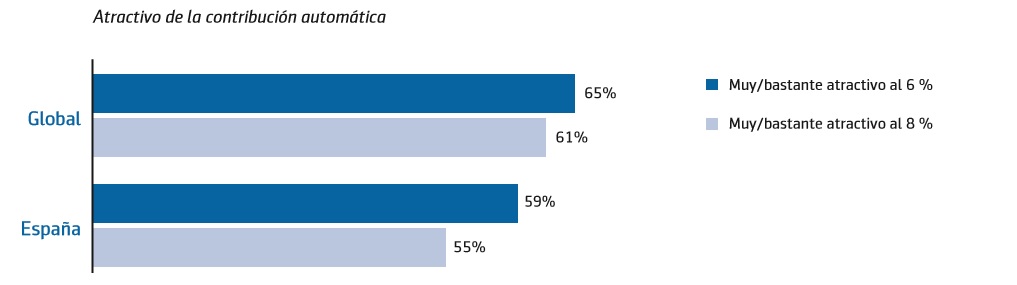

De acuerdo con el informe de Aegon una solución factible para la reforma del sistema de pensiones debe contar con la empresa. Apuntan que “los planes para la jubilación de la empresa pueden suponer un aliciente para que la gente empiece a ahorrar para su jubilación. La inclusión automática en el plan para la jubilación de la empresa, en el que los trabajadores quedan incluidos automáticamente y apartan una parte del salario, que se invierte en el plan, resulta muy atractiva en general y representa la ocasión perfecta para quienes no pueden ahorrar ni prepararse para la jubilación”.

En su opinión, “los españoles más vulnerables, los que menos probabilidades tienen de conseguir una preparación adecuada para la jubilación, se beneficiarían especialmente de este enfoque más estructurado con un plan para la jubilación en su empresa. Por desgracia para estos grupos, a menudo hay preocupaciones más inmediatas, como ocuparse de algún miembro de la familia o pagar las facturas, que suelen ser más importantes que prioridades más alejadas, como es planificar la jubilación”.

Este es un sistema que ya está en funcionamiento –y con mucho éxito- en países como el Reino Unido y por el que apuestan muchos expertos en la materia.

QUIZÁ LE INTERESE LEER:

¿Se jubila los próximos 40 años? Tiene que ahorrar 7.700 euros al año para mantener su nivel de vida

Incluso bajo el supuesto del pleno empleo, el sistema de pensiones será deficitario en 2050

La población mundial envejece y quizá debería acomodar su cartera

¿Hay solución a la inminente crisis del sistema de pensiones?