De nuevo la política ha venido a interponerse entre el crecimiento económico y las bolsas. Ni tan siquiera un agresivo programa de expansión cuantitativa del BCE hace que la bolsa europea sea atractiva para los inversores internacionales.

Para quienes busquen razones, las hay -y muchas-. Por un lado la alta ponderación del sector financiero en algunos mercados como el español ha hecho que este año los índices europeos no tengan ningún atractivo. Ocho años después de que estallara la crisis financiera en el mundo, en Europa todavía quedan muchos bancos con problemas y ni tan siquiera los test de estrés que conduce el Banco Central Europea generan tranquilidad entre los inversores internacionales.

No es solo el sistema financiero italiano –que acaba de anunciar el rescate del banco más antiguo del mundo, el Monte Dei Paschi di Sienna, sino que es todo el sistema el que necesita una limpieza que está tardando demasiado por la diferencia entre las aspiraciones del gobierno italiano y la regulación europea.

Por si fuera poco, el año comenzaba con un buen susto de Deutsche Bank, que publicaba pérdidas de casi 7.000 millones de euros y cuyos problemas con los derivados y su estructura de capital –cargada de Cocos- hizo temer que estuviésemos ante un nuevo Lehman Brothers.

De nada ayuda un entorno de bajos tipos de interés que incapacitan a la banca europea a ganar dinero y que lastra su rentabilidad a niveles no vistos en décadas. El azote del terrorismo, las dificultades para formar gobierno en España y las dificultades de nuestro continente para impulsar el crecimiento hacen que a los inversores se les quiten las ganas. Pero si ha habido un acontecimiento que ha hecho que el dinero abandone en masa los mercados europeos ha sido el brexit.

Las últimas encuestas de gestores muestran que los flujos de fondos sigan el olor de la rentabilidad y busquen activos que puedan, además, ser seguros en un mundo que cada día lo es menos.

Luca Paolini, director de estrategia de Pictet AM explica que en la firma de inversión siguen apostando por renta variable a nivel global ya que prevén que el crecimiento en el mundo mejore y por el estímulo de los bancos centrales de Europa, Japón y algunas economías emergentes. “Este estado de cosas es positivo para los activos de riesgo y seguimos sobre-ponderando acciones e infra-ponderando bonos, explica el experto”.

Sin embargo, no todas las regiones son igual de interesantes para estos gestores. Apuntan que recientemente han aumentado el peso en acciones de Estados Unidos y emergentes y han reducido a Europa hasta neutral.

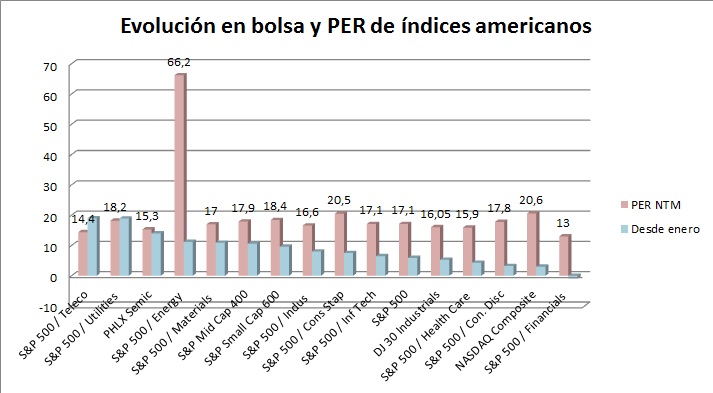

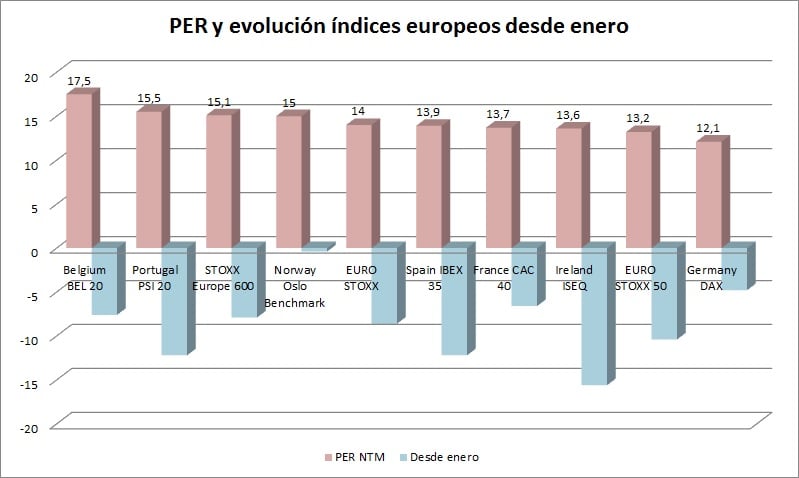

Apunta Paolini que “por valoración las acciones ya no son tan baratas, especialmente las de EE.UU y por sectores no están baratos los de energía, materiales, salud y consumo básico. Pero son más atractivas que los bonos. Las de EEUU están en nivel récord, mientras su bono cerca de mínimos –combinación que ha ocurrido solamente cinco veces en cien años-“. Tal y como puede verse en los siguiente gráficos, la mayor parte de los índices americanos cotizan con múltiplos mucho más elevados que los europeos.

Explica el gestor de Pictet que “las empresas de EE.UU pueden haber pasado lo peor respecto a proporción de compañías que reducen previsión beneficios. Cotizan con múltiplos más caros que las europeas, pero pueden apreciarse ante datos económicos y de beneficios sorprendentemente positivos”.

En su opinión “las acciones de Europa están baratas, si bien atribuible a que no se han abordado problemas estructurales de crecimiento y sigue vulnerable a la inestabilidad política antes de las elecciones presidenciales de Francia y Alemania, con preocupaciones sobre los bancos de Italia. Sin embargo la renta variable japonesa está muy barata, hasta dos desviaciones estándar respecto de la media a largo plazo”.

Dentro de los grandes índices europeos, el más barato sigue siendo el DAX que tiene un PER previsto para los próximos 12 meses de apenas 12 veces, mientras que el Ibex cotiza a poco menos de 13 veces.

Por otro lado, consideran que en mercados emergentes los inversores están empezando a revertir posiciones infraponderadas, con 83.000 millones de dólares de flujos desde el voto Brexit, nivel más alto desde septiembre de 2013.

¿Y qué opinan de la renta fija?

Las políticas de expansión cuantitativa de los distintos bancos centrales ha afectado directamente a la rentabilidad de los bonos. Sin embargo en Pictet consideran que “la deuda del Tesoro de EE.UU conserva valor residual en vencimientos a más largo plazo, uno de los últimos activos refugio. El buen estado de la economía de EEUU puede provocar aumento de rentabilidades a largo plazo y una forma de mitigar este riesgo es mediante bonos indexados a la inflación”.

Recientemente también han reducido en deuda de alta rentabilidad en EEUU y en deuda emergente en monedas fuertes. Además, apuntan que mantienen su apuesta de sobreponderar el oro, a pesar de la revalorización de más de un 27% en lo que va de año. Explican que lo hacen cobertura contra la volatilidad y la relajación monetaria de los bancos centrales.

QUIZÁ LE INTERESE LEER

“Ni bonos, ni acciones… ¿Por qué activos apuesta Bill Gross?”

“Goldman Sachs: La bolsa podría caer un 10% en los próximos meses”

“Más elecciones en España, Cataluña y banca italiana: riesgos que deberían preocupar a los inversores”