Añadir Estrategias de Inversión en Google

Pero muestras su preocupación por los cambios en las preferencias de los consumidores. Algunas de las mayores empresas del sector en España revelan las líneas maestras de sus planes estratégicos.

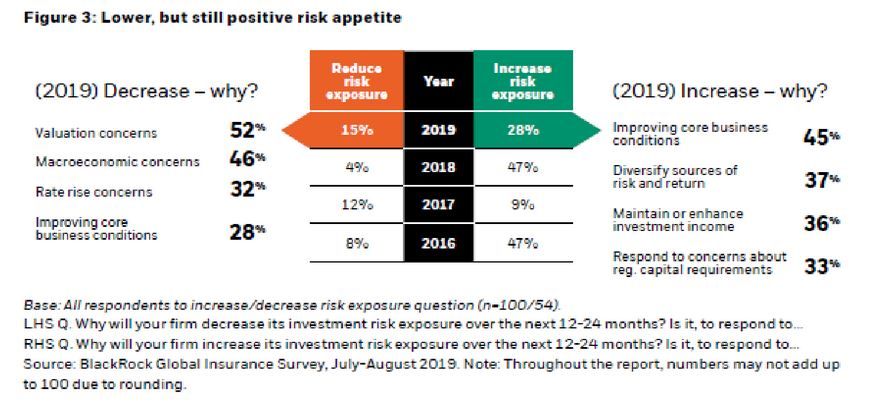

Black Rock, la mayor gestora de inversión del mundo, profundiza en las tendencias de la industria aseguradora a partir de sus estados financieros y de su visión futura de la economía global. En su Re-engineering for resilience sintetiza el cuadro de mando del sector a raíz de conversaciones de inversión con 360 ejecutivos de firmas aseguradoras de 22 países. Y sus conclusiones son más bien optimistas. De forma global, el 78% de ellos considera idóneas sus carteras de capital actual y algo más de la mitad -el 56%, exactamente- no esperan recesión antes de 2022. Con una cierta cautela entre las multinacionales asiáticas, frente al mayor optimismo que irradian las que están asentadas en EEUU. Charles Hatami, su responsable de Finanzas Globales, sin embargo, matiza que el diagnóstico de Black Rock es más prudente, dado el “relativo riesgo” que reina en áreas como Europa, que “sin parecerse a la aversión que dominó el ejercicio 2017”, se aleja de la visión del sector. Hatami observa que “habrá una creciente exposición” a amenazas económicas y de índole financiero. Aunque el ciclo “siga siendo constructivo” y propicio a las inversiones.

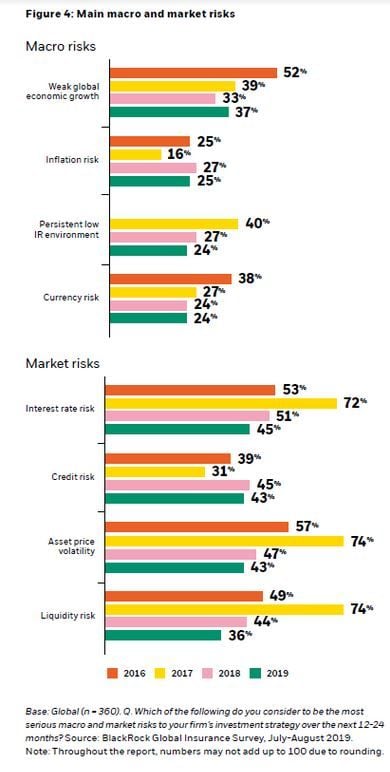

El estudio de Black Rock con las perspectivas de los ejecutivos del sector -cuyas firmas totalizan 16 billones de activos de la industria aseguradora- destaca la “impredecible” liquidez puesta en circulación por los bancos centrales desde la crisis de 2008 como el principal riesgo financiero lo que hace “complicado de adivinar” el momento de salida de los tipos de interés próximos a cero. También el peligro a nuevas volatilidades domina la lista de incertidumbres en el sector. Pese a que en las carteras de inversión de las compañías aseguradoras -explica Hatami- ha permanecido la “cautela”, hasta el punto de asegurar que su resistencia a los cambios “está bien pertrechada”. Las firmas del sector han destinado en 2018 y, sobre todo, en 2019, sus esfuerzos financieros en tres áreas: renta fija, mercado de valores e inversiones en sostenibilidad.

Son, esencialmente, los factores que ha protagonizado la industria en el ultimo bienio para EY. Según Isabelle Santenac, responsable para el sector en esta firma de servicios profesionales, dice que el futuro, con independencia de los factores de riesgo económico y financiero, pasa por las necesidades de innovación. Las empresas aseguradoras deben adquirir un alto rendimiento y un elevado grado de funcionabilidad en la comprensión de sus modelos de previsión, porque son las compañías que deben proteger a la sociedad contra catástrofes como el cambio climático, a la prevención de la lucha contra el cibercrimen, los desafíos demográficos o las reivindicaciones sociales. Todo ello exige irremediablemente herramientas digitales de precisión alerta. Es como si la industria se enfrentara a una paradoja, a sus riesgos y a sus oportunidades al mismo tiempo y todo conduce a las nuevas tecnologías. También en términos de intensificación competitiva y de rivalidad con nuevos agentes en el sector, firmas tecnológicas, fulgurantes start-ups o cambio en el negocio de las big-tech, que tocan de lleno no sólo al negocio bancario, sino también al de los seguros. “Las aseguradoras que puedan demostrar nuevas y más diferenciadas ofertas y valor a ciudadanos individuales, empresas y comunidades alrededor del mundo, aumentarán el peso de su negocio y el potencial corporativo necesario para enfrentarse a todos los desafíos”, afirma Santenac. “deben prepararse para entrar en una nueva frontera”, la digital, y “navegar por todas las turbulencias económicas y financieras” del futuro. Sus estrategias empresariales deben tener en cuenta las preferencias del consumo, su predilección por las ofertas on line, la eficiencia de las herramientas analíticas en todos los aspectos de sus negocios, el valor añadido de las nuevas tecnologías, el lanzamiento innovador de productos, la fidelización del cliente con servicios a su medida y el fortalecimiento de su posición financiera. La reputación de marca y la capacidad de generar mayores ingresos está en juego. Y la utilización de datos es esencial en el mismo. Pero también la atención a probables cambios regulatorios, para los que será determinante, de igual manera, la IA a la hora de modificar o, en su caso, extender las líneas de negocio. En línea -afirma la experta de EY- con el pensamiento de Bill Gates: “A menudo sobreestimamos los cambios que se producirán en los próximos uno o dos años e infravaloramos los que ocurrirán en el siguiente lustro o decenio”.

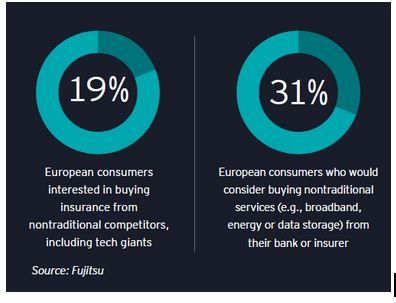

La firma EY llama la atención sobre estos virajes de rumbo. Porque los consumidores esperan algo diferente. El 51% de los europeos están interesados en adquirir pólizas de seguros ofrecidos por empresas no tradicionales. Por los nuevos competidores de las aseguradoras. Incluso de las bigtechs, donde tienen situado su punto de mira consumista en otros negocios ajenos a su oferta de servicios. También la opción de que salgan al mercado con servicios energéticos. Es decir, sus preferencias van más allá de la banda ancha o del almacenaje de datos. Y los productos de banca y aseguradoras están en sus directrices. Al igual que los estadounidenses, especialmente los que se encuentran en la banda de edad entre 35 y 49 años, que buscan coberturas para asegurarse percances que requieran asistencia sanitaria o pólizas, con modelos de suscripción digital, que les asegure frente a posibles imprevistos financieros en la educación de sus hijos.

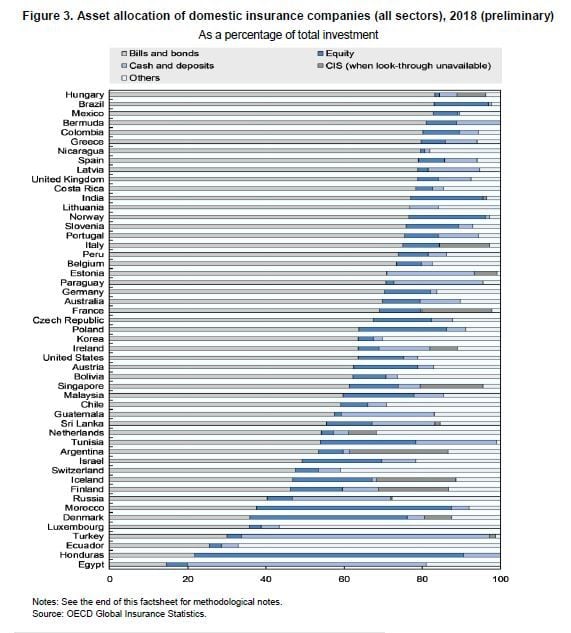

Desde Deloitte ponen el dedo en la llaga. Los directivos de aseguradoras buscan constantemente la eficiencia, con procesos de automatización, y de diversificación de gastos, a través de procesos de outsourcing y offshoring que requieren la contratación de talento o de traslado de datos y de software a nubes; es decir, con unas “tasas de inversión proactivas”. La mayoría de firmas están buscando fórmulas para impulsar sus modelos de negocios, la capacidad de sus aplicaciones y, en definitiva, la forma de fortalecer los lazos con sus consumidores a través de la IA, plataformas de venta on line, desarrollos alternativos de productos y otras innovaciones relacionadas con el proceso de digitalización. Pivotando sus inversiones y su capital en I+D+i hacia estos cambios en sus modelos de negocio. Para hacer frente, además, al creciente número y tamaño de las Insur Tech, que siguen accediendo a fuentes de financiación e inversiones preferenciales vinculadas a fondos de capital riesgo y que están protagonizando absorciones con los gigantes del mercado. Las firmas tradicionales, en cambio, obtienen la mayor parte de sus inversiones de sus emisiones de bonos y de sus facturaciones. Así lo atestigua la OCDE, con datos del conjunto de 2018, sobre 51 países analizados. Especialmente en Hungría, donde las inversiones directas o indirectas por medio de fondos de mutualidades corporativas llegan a suponer el 83,2% del total de las carteras casi igual a la proporción de Brasil (83,1%) y de México, con un 82,9%.

Ante este panorama, de ambivalentes crecimientos del negocio en según qué mercados, varias de las grandes aseguradoras españolas ofrecen su visión de futuro:

1.- SegurCaixa Adeslas. Centra todo su negocio en el mercado español, donde es líder del ramo de Salud con más del 30% de la cuota por volumen de primas. También ocupa el primer puesto del mercado en Accidentes, el segundo lugar en Hogar y el quinto en Decesos, entre sus ramos principales. La estrategia de la compañía es multicanal y multirramo, enfocada al crecimiento rentable y se apoya en la fortaleza de su red de distribución (primer grupo de banca-seguros del mercado español), el liderazgo en Salud y la innovación de productos y servicios.

El objetivo de SegurCaixa Adeslas, dicen en la compañía integrada en el Grupo Mutua Madrileña y participada por CaixaBank y que preside Javier Mira, es reforzar su posición en seguros No Vida ofreciendo las mejores soluciones aseguradoras del mercado a sus clientes y apoyándose en la fortaleza de su red de distribución y el liderazgo en salud. La digitalización de los negocios abre grandes oportunidades y la intención de la firma “es anticiparse a las expectativas y necesidades de un asegurado cada vez más exigente”. Por eso, está embarcada en un plan de transformación tecnología que persigue el doble propósito de, por una parte, mejorar la base tecnológica sobre la que opera SegurCaixa Adeslas, integrando nuevas herramientas y potenciando la analítica avanzada de datos y, por otra, digitalizar procesos para ofrecer accesibilidad, calidad y cercanía al cliente. El plan de transformación, iniciado en 2018, contempla inversiones de 120 millones de euros en un periodo de seis años.

Desde SegurCaixa Adeslas se enfatiza que “la gestión de la siniestralidad es una de las principales funciones de una aseguradora. De ahí que “una gran parte de los nuevos procesos de la empresa vayan encaminados a utilizar el Data Analytics para la toma de decisiones informadas, el diseño de productos, las estrategias de desarrollo y la forma de atender a los clientes cuando se producen estos cambios”. Salud, Multirriesgo Hogar y Auto son los ramos aseguradores que más se pueden ver afectados por el cambio climático, por su incidencia en la siniestralidad. El lado positivo es que el aumento del riesgo por el cambio climático hace que el sector crezca porque hay una mayor conciencia de la necesidad y utilidad de contar con un seguro para cubrir las posibles contingencias que se puedan producir, aclaran fuentes de la compañía.

2.- Mutua Madrileña. Los ejes principales del Plan Estratégico 2018-2020 de Mutua Madrileña se basan esencialmente en “garantizar el mantenimiento del crecimiento rentable y sostenido del grupo, tanto en lo que se refiere a Mutua Madrileña como a SegurCaixa Adeslas, integrada en su grupo empresarial, así como a acelerar el proceso de diversificación y de transformación de la compañía”. En concreto, el plan contempla tres grandes líneas de actuación: impulsar la expansión internacional, el crecimiento de su actividad de asesoramiento financiero y la entrada en nuevos negocios relacionados con la movilidad, objetivos todos ellos tendentes a garantizar un desarrollo sostenido en el tiempo, “para poder seguir ofreciendo el mejor servicio y los mejores precios del mercado asegurador”.

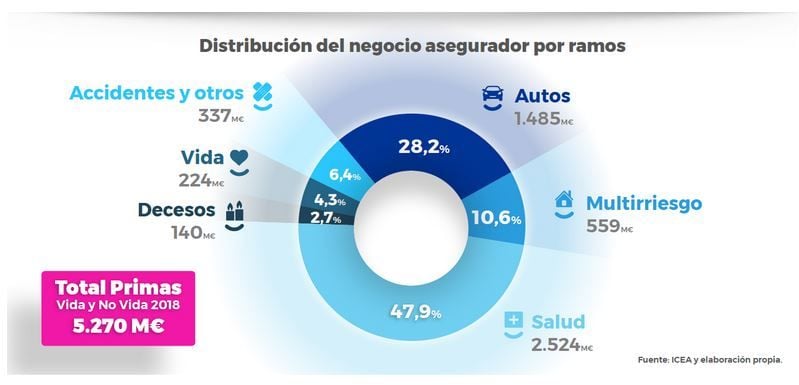

En el ámbito de la gestión patrimonial, entre 2018 y 2019, Mutua anunció la compra del 20% de la gestora independiente de fondos de inversión Cygnus, de la adquisición del 30% de EDM, gestora de fondos independiente y especializada en renta variable y del 50,01% de Alantra Wealth Management, especializada en banca privada, estas dos últimas llevadas ambas a cabo a finales de 2018. En los dos primeros casos Mutua ampliará su participación hasta superar el 50% y tener así una posición de control. En el ámbito internacional, Mutua Madrileña compró en 2019 el 45% de Seguros del Estado, la segunda compañía del mercado de seguros No Vida en Colombia y que también tiene presencia en seguros de Vida. La operación incluye la opción de que Mutua Madrileña pueda adquirir un 20% adicional en 2024, con lo que la aseguradora alcanzaría un 65% de su capital. Esta adquisición se suma a la compra del 40% de Bci Seguros, la compañía líder del mercado de seguros No Vida en Chile y que también tiene presencia en seguros de Vida llevada a cabo por Mutua a finales de 2015. El gráfico adjunto revela datos de los ingresos por primas y porcentaje que representa cada ramo sobre el total, al cierre de 2018.

Mutua Madrileña está inmersa desde hace varios años en un intenso proceso de transformación digital, uno de los ejes centrales de su actual Plan Estratégico 2018-2020, que contempla una inversión en tecnología por valor de 175 millones de euros. En los últimos años ha rediseñado e introducido importantes mejoras en sus canales de comunicación online, en sus apps (de Mutua y Mutuactivos) y ha puesto en marcha potentes desarrollos digitales, utilizando las últimas herramientas en el ámbito del marketing digital, del Big Data y la analítica web. Y cuenta, por ejemplo, con un asistente virtual basado en inteligencia artificial pionero en el sector seguros, que aúna texto y voz, y que ha sido reconocido por Google como caso de éxito. Todo ello le ha permitido sofisticar su modelo de negocio y ofrecer los mejores servicios a los clientes, en muchos casos personalizados.

En cuanto a innovación se refiere, Mutua combina sus procesos de transformación interna con la innovación externa que aportan las start-ups, lo que también le permite acceder a las nuevas tendencias del mercado y construir nuevos proyectos empresariales innovadores. En concreto, Mutua mantiene ya inversiones en más de 30 startups: 17 a través de Antai y una quincena a través de Kibo Ventures, en cuyo fondo de venture capital la aseguradora entró en 2012 junto con Telefónica y el CDTI como inversores “ancla”. Dicho fondo cuenta con iniciativas de éxito como Flywire, Carto, Job & Talent, Worldsensing, Promofarma, Captio, Minube y Qustodio. El grupo que preside Ignacio Garralda es una empresa claramente comprometida con el cuidado y el respeto al medio ambiente y con el cambio climático. Así queda establecido en su Programa Azul, plan integral de mejora continua en el consumo de los recursos, la gestión de los residuos, la eficiencia energética de sus edificios, el respeto y cuidado al medio ambiente y la movilidad sostenible. Entre los principales hitos se encuentra la consecución en 2014 del certificado ISO 50001 para 13 edificios de la aseguradora, entre los que se incluyen su propia sede (Paseo de la Castellana, 33 y calle Fortuny, 18), pero también importantes edificios destinados al alquiler, como Torre de Cristal, Paseo de la Castellana, 110, Alfredo Mahou, calle Goya, 4, Paseo de la Castellana, 36-38 o Avda. Europa, 22 (Alcobendas). El sistema acredita que Mutua cuenta con uno de los sistemas de gestión energética de edificios más eficientes de España. Además, Mutua es la única aseguradora en todo el mundo que ha sido galardonada con el Premio a la Excelencia y Gestión de la Energía (Award of Excellence in Energy Management), otorgado en junio de 2017 por CEM (Clean Energy Ministerial), foro global que promueve la implantación de políticas energéticas limpias, formado por representantes de la Unión Europea y de los gobiernos de 24 países independientes de todos los continentes. Se trata del galardón más importante y prestigioso que existe a nivel mundial relacionado con la gestión energética. El Premio CEM distingue el sistema de gestión energética de Mutua por la protección y el cuidado del medioambiente que promueve, gracias a las menores emisiones de CO2 y el ahorro energético que permite conseguir.

3.- Grupo Catalana Occidente. El quinto grupo asegurador español y el segundo mundial en seguro de crédito cuenta con más 7.400 empleados, tiene presencia en más de 50 países y da servicio a más de 4.000.000 de clientes. Catalana Occidente tiene dos líneas de actividad: negocio tradicional (que opera a través de las marcas Seguros Catalana Occidente, Plus Ultra Seguros, Seguros Bilbao y NorteHispana Seguros) y el del seguro de crédito, que son aquellos seguros que protegen a las empresas de los riesgos de impago asociados a la venta de productos y servicios a crédito (y que opera a través de las marcas Atradius y Crédito y Caución). En este sentido, el propósito estratégico del Grupo Catalana Occidente, dicen en la compañía, “es ser líderes en la protección y previsión a largo plazo de familias y empresas en España, y en la cobertura de riesgos de crédito comercial a nivel internacional”. Todo ello en base a los tres pilares del grupo que son crecimiento, rentabilidad y solvencia. Respecto a las divisiones de su negocio, cuenta con una red de 1.600 oficinas y con más 17.000 mediadores. En la actualidad, los mediadores (agentes y corredores) representan más del 90% de la facturación del Grupo. “Hoy en día, el cliente tiene mucha tecnología a su alcance y es capaz de adoptarla de una manera fácil y rápida”, explican fuentes oficiales de la firma. De ahí que, “como grupo asegurador, no nos podemos quedar atrás en este proceso y queremos que el cliente decida cómo relacionarse con nosotros por el canal que prefiera en cada momento”. Para el mediador todos estos canales digitales tienen que ser entendidos como una herramienta que le permita estar más cerca de los clientes y adaptarse mejor a sus necesidades, aclaran. De cara al próximo año “queremos seguir impulsado la actividad de nuestros mediadores para que esta red crezca tanto en número de agentes como en productividad, ofreciendo siempre un servicio de calidad”. Aunque también “pondremos especial énfasis en la profesionalización de nuestros mediadores a través de, por ejemplo, el refuerzo de nuestro modelo de creación de red de agentes al que dotaremos de un mayor soporte económico, una supervisión cercana y de calidad o en formación de alto nivel, entre otras directrices.

Pero, además, “pondremos en marcha iniciativas destinadas a seguir mejorando la experiencia de nuestros clientes para que nuestros mediadores puedan ofrecer un servicio de calidad, lo que nos permitirá poner en valor las ventajas competitivas que aporta nuestro modelo de distribución basado en la mediación”. Por ejemplo, “estamos poniendo mucho el foco en la realización de encuestas a nuestros clientes tras la prestación de un servicio para conocer su nivel de satisfacción y con el objetivo de mejorar su experiencia y la relación con la compañía”. Junto al lanzamiento de nuevos productos y servicios adaptados a las necesidades de los clientes y la renovación de la oferta.

En el Grupo Catalana Occidente enfocamos nuestro plan de transformación en torno a tres ejes principales: la cultura, el cliente y la oferta. En primer lugar -dicen- “pensamos que una cultura que abraza el cambio y que, al mismo tiempo, fomenta y motiva la innovación entre los empleados, es el pilar fundamental para poder adaptar la oferta de productos y servicios a las necesidades de todo tipo de clientes”. Una de las iniciativas más destacadas en esta senda hacia la transformación cultural es un programa de intra-emprendimiento, denominado Xplora y que fue lanzado en 2017. Este programa aglutina formación y una plataforma que está diseñada para que los empleados puedan proponer ideas que permitan al Grupo Catalana Occidente mejorar sus productos y servicios. En este tiempo, los empleados han aportado más de 300 ideas a los 18 retos propuestos. De ellas, 100 han sido respaldada; tres se encuentran en fase de proyecto y una de ellas (Servicio de Alertas Meteorológicas) fue lanzada como un servicio gratuito para clientes durante el mes de marzo. En segundo lugar, para el Grupo Catalana Occidente el cliente está en el centro de su estrategia y por ello, es el motor de todos los procesos de innovación. En este sentido, analizamos constantemente la opinión del cliente para conocer sus necesidades y para poder ofrecerle soluciones innovadoras adaptadas a su perfil. Y, por último, el análisis de la oferta. “Somos conscientes de que nuestra oferta de productos y servicios se transformará en los próximos años no sólo porque cada vez tenemos un mayor conocimiento de los riesgos y de los clientes, sino también por los nuevos patrones de consumo y las capacidades que nos proporciona la evolución tecnológica”.

Estos tres ejes (cultura, oferta y cliente) se sustentan en dos catalizadores indispensables para llevar a cabo esta transformación: los datos y la tecnología. El Grupo es “muy consciente de la necesidad de estar preparados para gestionar la información que dispone de los clientes con el fin de poder ofrecerles una mejor experiencia y mayor personalización”, por lo que trabaja para adaptar y mejorar los sistemas tecnológicos con el objetivo de estar preparados y ser ágiles en la respuesta a las necesidades de los consumidores. La estrategia de responsabilidad corporativa del Grupo orienta su marco de actuación hacia la creación de valor para la sociedad, la ética, la transparencia y el compromiso con la legalidad. De ahí que contribuya “a la mejora social y económica de las zonas donde opera a través del desarrollo del negocio”. La propia naturaleza y filosofía del seguro lleva implícito el concepto de responsabilidad social porque consiste en acompañar a sus clientes en todos los momentos de su vida profesional y personal, anticipándose a los riesgos para protegerles. Catalana Occidente “se está adaptando a los efectos del cambio climático a través de la actualización de los modelos actuariales con nuevos datos de impacto y a través de planes de acción para mitigar dichos riesgos”. Además, el Grupo realiza sus actividades cumpliendo con la legislación vigente en materia de medio ambiente; así como con los compromisos adquiridos voluntariamente de forma que fomenta buenas prácticas medioambientales, energéticas y eco-eficientes, así como la promoción del consumo de energías renovables y compensación de emisiones de gases de efecto invernadero.

4.- Línea Directa. Francisco Valencia, director de Gobierno Corporativo de Línea Directa asegura que “el reto común para todas nuestras líneas de negocio es la digitalización”. En este sentido, en Línea Directa estamos pivotando nuestra estrategia de Transformación Digital en 3 grandes pilares: experiencia del cliente, excelencia operativa y cambio cultural interno. Por ramos de actividad, seguiremos trabajando para ser líderes en autos y hogar, con servicios personalizados y premium con precios muy competitivos, precisa. Asimismo, “queremos poner la digitalización al servicio del asegurado con nuevos canales de comunicación, nuevos productos o nuevas formas de hacer las cosas”. Respecto a salud, seguiremos impulsando su crecimiento. Además, “continuaremos fomentando la vida saludable entre los españoles desde la app gratuita Vivaz Actividad con recompensas a los usuarios por hacer 10.000 pasos diarios o dormir un mínimo de 7 horas.

De momento, explica Valencia, “no nos planteamos entrar en otros mercados, ya que creemos que todavía tenemos bastante recorrido en nuestro país”. En su opinión, “somos todavía una empresa muy joven, de tan sólo 25 años, y tenemos un 6% del share del mercado, por lo que aún creemos que tenemos mucha trayectoria en España”. De su plan estratégico destaca tres líneas de negocio preferenciales -autos, hogar y salud-, “ya que cada una de ellas aporta un valor clave dentro de los resultados de la compañía”. Además, apostamos por la multimarca y el multiproducto, precios imbatibles, calidad y digitalización. En el futuro, “vamos a seguir impulsando el crecimiento del nuevo Ramo de Salud, porque creemos que va a contribuir de manera decisiva a hacer de Línea Directa una de las 10 compañías de No Vida con mayor volumen de facturación en los próximos años”. Línea Directa está mucho más avanzada que el sector asegurador en materia de digitalización. En este sentido, “nuestro modelo de negocio, directo y sin intermediarios, nos ha exigido desde el principio apostar por la tecnología y las metodologías ágiles de trabajo”. Además -explica el directivo de la compañía- “gracias a ese mismo modelo de negocio, podemos poner en marcha iniciativas con rapidez, probar, y, si no funciona, trabajar en otras opciones”, porque la prueba y el error forman parte de las capacidades esenciales en un proceso de transformación digital. Con objeto de que la tecnología que implantamos sea un medio para hacer las cosas más útiles, sencillas y enriquecedoras a los clientes. Sobre sus retos en este ámbito, “somos conscientes de que aún tenemos mucho recorrido, especialmente en productos y servicios digitales, un ámbito en el que muy pronto sacaremos grandes novedades, siempre con el foco puesto en el cliente”.

En cuanto al cambio climático, Valencia dice que, desde “nuestra política de Responsabilidad Corporativa, apostamos por lanzar al mercado productos y servicios responsables como es el caso de la Póliza Respira, que es la materialización en un producto asegurador del compromiso del Grupo Línea Directa con la sostenibilidad y el medioambiente” Este seguro -explica-, que nace en el año 2016, “es un Todo Riesgo con franquicia para coches eléctricos de particulares a un precio imbatible: 199 €”. Asimismo, “ponemos a disposición de nuestros empleados una flota de vehículos eléctricos para sus desplazamientos entre nuestros diferentes edificios”. Además, “medimos anualmente el impacto de nuestra huella de carbono y contamos con una certificación del Sistema de Gestión Ambiental”, según la norma internacional ISO 14001, “y del Sistema de Gestión de Eficiencia Energética”, según la norma internacional ISO 50001.

También cabe destacar el trabajo que estamos haciendo en incluir dentro de nuestra política de RSC los Objetivos de Desarrollo Sostenible (ODS), impulsados por Naciones Unidas, enfatiza.