Añadir Estrategias de Inversión en Google

El Instituto Nacional de Estadística (INE) confirmó a mediados de marzo que el IPC de la economía española subió al 6% en febrero, una décima más que en el mes anterior, y los alimentos escalaron un 16,6% pese a la reducción del IVA a los productos básicos al comienzo de año. La inflación subyacente, que excluye los alimentos sin elaborar y la energía, prosiguió con sus alzas en enero y muestra que las subidas de precios han llegado ya a toda la cesta de la compra. El IPC subyacente se situó en el 7,6%, una décima más que la registrada en enero y la más alta desde diciembre de 1986.

La inflación acumulada terminó 2022 en el 5,7% y la media se situó en el 8,4%. El Banco de España revisó la semana pasada sus perspectivas de inflación y elevó más de 4 puntos su previsión de IPC de los alimentos para 2023, hasta el 12,2%. De cara a 2024, el Banco de España calcula que el promedio para la inflación de los alimentos se situaría en el 4,6%, frente al 2,6% estimado en el pasado informe, mientras que en 2025 alcanzaría el 2,9% - frente al 3,3% previsto anteriormente-.

El Banco de España recortó sus previsiones para la inflación general de 2023 desde una media prevista del 4,9% al 3,7%. Además, las perspectivas mejoran ligeramente de cara a 2024, cuando el IPC se situará en el 3,6%, la misma cifra respecto a la anterior previsión. En 2025, se estima una tasa del 1,8%, la misma que en la pasada proyección. De su lado, se prevé que el componente subyacente alcanzará el 3,7% este año, frente al 3,4% anterior, y se moderará hasta el 2% en 2023 -más bajo del 2,2% de la pasada estimación-. En 2025, esta referencia se situaría en el 1,8%.

La moderación de los precios de las materias primas energéticas tras un comienzo de invierno suave en Europa, la reapertura comercial de China y la estabilidad salarial son algunas de las claves que explican el freno de la inflación general en la economía española. Un fenómeno que lidera España entre los países de la Unión Europea y de la eurozona, aunque también es cierto que España encabeza el desempleo con una tasa de paro del 13% frente a la media del 6,7%. Grecia con un 11,4%, Italia con un 7,9% y Chipre con 7,4% le siguen.

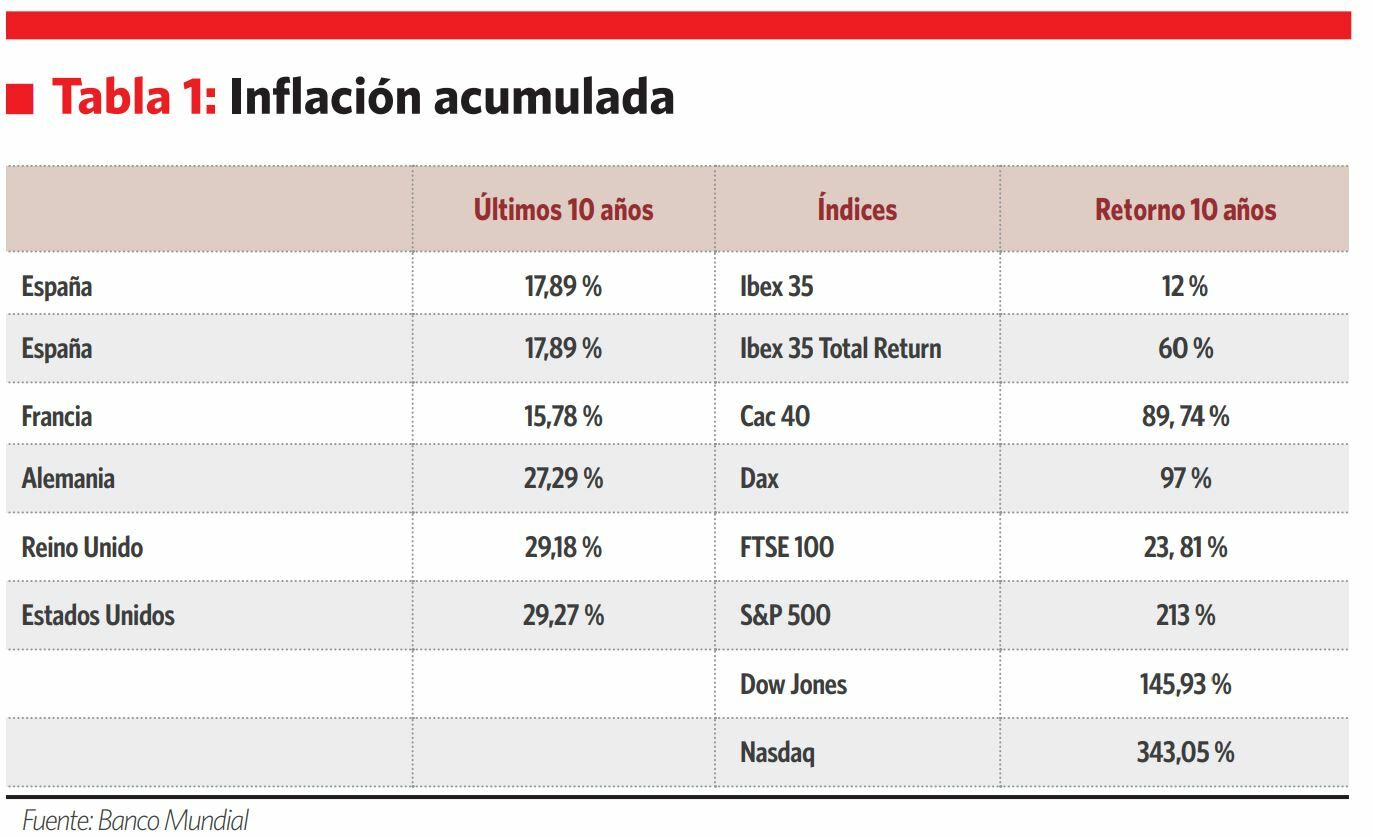

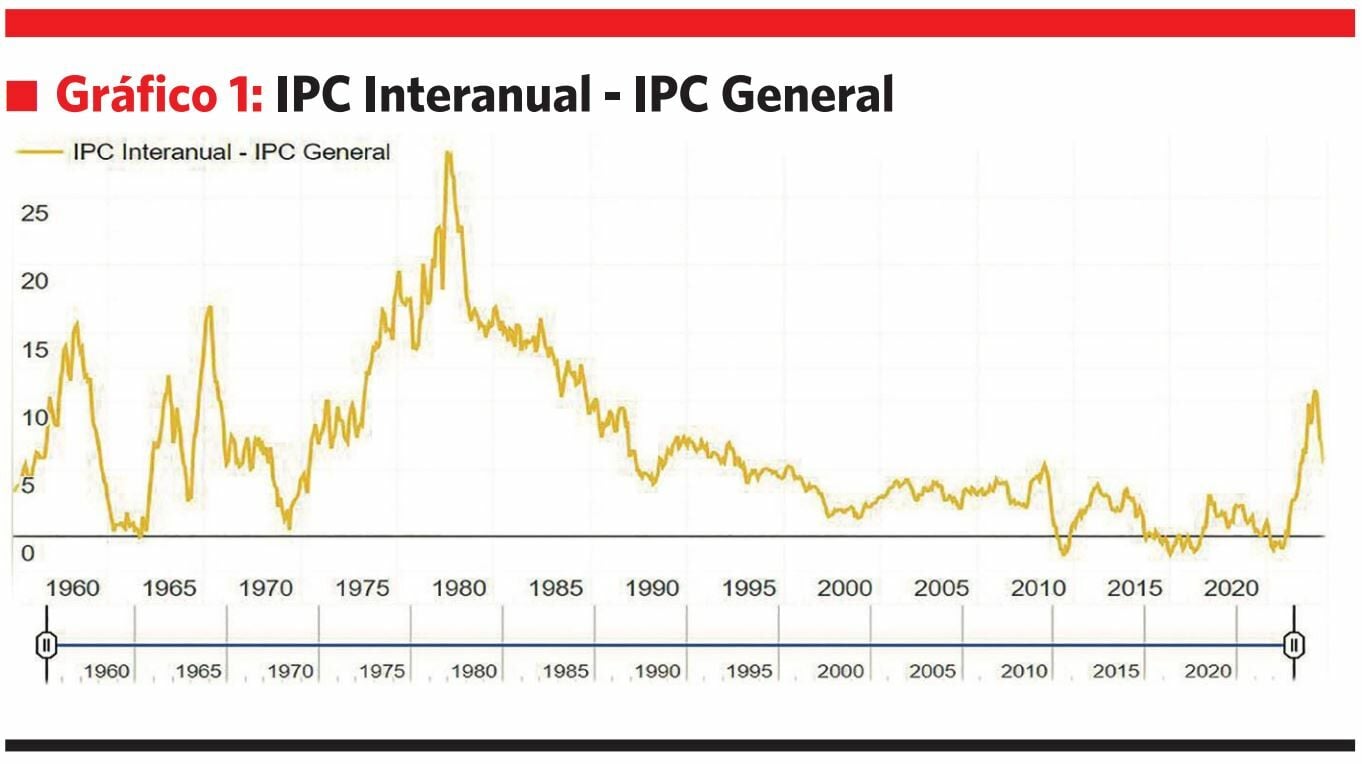

Sin embargo, la inflación no es un factor nuevo en la economía española. La serie histórica cifra el mayor nivel de los precios en octubre de 1977 cuando alcanzó un 28% en medio de la crisis del petróleo de 1973 tras la guerra del Yom Kipur. La década de los 80 también estuvo marcada por una alta inflación, que se fue desacelerando en los años 90. La llegada del nuevo milenio reflejó cifras por debajo del 5%, con la excepción de julio de 2008 cuando se situó en el 5,3%. En los últimos diez años el IPC ha avanzado un 17,89% en términos absolutos.

“Según el índice general que elabora el INE nuestro poder adquisitivo se ha visto reducido en casi un 20% durante los últimos 10 años sin entrar en muchos más detalles. Y eso mirando desde hace 10 años, porque si uno lo compara con el inicio de este siglo (año 2000) la subida es de casi el 100% en términos absolutos”, indica Juan José del Valle, analista de ActivoTrade.

Si se compara la inflación frente a la rentabilidad acumulada de los principales índices bursátiles del mundo estos la superan de manera holgada. En estos diez últimos años, las bolsas se han beneficiado de las políticas ultraexpansivas de los bancos centrales y las políticas fiscales de bajada de impuestos por parte de Donald Trump en EEUU o los planes de inversión pública tras el ‘shock’ del Covid-19.

El Ibex 35 y el FTSE 100 de Londres son los dos únicos índices que se quedan por detrás frente a la inflación acumulada de la economía española y británica en la última década. El índice español tan sólo ha avanzado un 12% en los últimos diez años, eso sí sin tener en cuenta los dividendos pagados por las compañías y en el caso del selectivo británico se anota un alza del 23,81% mientras que la inflación en estos últimos diez años ha sido del 29,18%.

“Eso sí sin tener en cuenta los dividendos pagados por las compañías del mismo. Porque si miramos el comportamiento de nuestro selectivo mediante el Ibex Total Return (el cual tiene en cuenta la reinversión de los dividendos de dichas compañías) acumula una rentabilidad de más del 60% durante los últimos diez años, de hecho lo tenemos cotizando estos días cerca de los máximos históricos del mismo, en zonas no lejanas a los 30.000 puntos”, comenta Del Valle. Entre los índices más conocidos de bolsa no es muy frecuente tener en cuenta los dividendos y la reinversión que hacen las compañías, sino que sólo reflejan el movimiento al alza o a la baja de los precios, con la salvedad del Dax alemán.

El Ibex 35 Total Return, de hecho, alcanzó sus máximos históricos a finales de enero. La rentabilidad por dividendo del principal índice español de bolsa alcanza el 3,58%, según Reuters. En el caso del Ibex 35, siete son las compañías que superan una rentabilidad por dividendo superior al 6%. Una cifra que supone el doble que lo ofrece la renta fija española a diez años y que supera también al índice de precios al consumo (IPC) que cerró enero en el 5,9%. En concreto, la socimi MERLIN Properties cuenta con una rentabilidad por dividendo del 10,57%,Enagas del 10,11%, Acerinox un 8,42%, Telefonica un 8,38%,Mapfre un 7,71%,ACS un 7,45% y Redeia (REE) un 6,20%.

Los dividendos explican gran parte del retorno en bolsa de plazas como la española donde el crecimiento de las compañías ha sido limitado en los últimos diez años. Las compañías que han tenido un mayor crecimiento en la última década como Cellnex, Fluidra o Laboratorios Rovi, además, ponderan menos que los pesos pesados del selectivo. En los últimos 25 años, casi el 35% del rendimiento total de la bolsa europea se atribuye a los dividendos. En Norteamérica y Asia, las cifras correspondientes rondan el 26,5% y el 30,5% respectivamente.

Esto, además, es una tendencia al alza y una estrategia seguida por millones de inversores particulares pero también por grandes gestoras de fondos. Según Allianz Global Investors, las cotizadas del índice MSCI Europe pagaron en 2022 382.000 millones de euros en concepto de dividendos, una cifra récord que se espera que aumente este 2023. Según las previsiones de la entidad alemana, la retribución al accionista crecerá más de un 1%, hasta alcanzar los 387.000 millones de euros en 2023.

El crecimiento paga

En EEUU, la inflación acumulada desde 2013 hasta hoy alcanza un 29,27% y el rendimiento del Nasdaq es del 343,05%, el del S&P 500 del 213% y el del Dow Jones 145,93%. En Alemania, los precios avanzaron un 27,29% y el Dax un 97% y en Francia la inflación aumentó un 15,78% y el Cac un 89,74%. “En la última década todos los índices europeos consultados han logrado batir a la inflación. Aunque durante el último año, el IPC ha marcado máximos de los últimos 40 años, durante la mayor parte de los últimos diez años, la inflación ha permanecido en niveles muy bajos. Curiosamente el principal objetivo de los bancos centrales durante ese tiempo ha sido el de elevar la inflación al objetivo del 2% ante el temor de caer en un periodo de deflación”, explica el analista de XTB Joaquín Robles.

“En períodos largos como una década lo más probable es que el rendimiento de los índices continúe siendo mayor que la inflación. Aunque ahora estamos en un periodo en el que la inflación está afectando negativamente a los resultados empresariales, se espera que sea transitorio y que el IPC vuelva a estabilizarse en unos niveles cercanos a su objetivo del 2%. Las compañías también subirán los precios para ajustarse a este nuevo entorno y mantener sus márgenes de beneficios. Además, los índices son dinámicos, expulsan a las compañías que no se están comportando bien para incluir a las de mayor crecimiento”, añade Robles.

Las cifras de rentabilidad muestran que el mercado ha premiado el crecimiento, y ha pagado por ello como indican las elevadas valoraciones, durante los últimos diez años. El Nasdaq es el índice que engloba a las compañías más disruptivas e innovadoras en sectores como la tecnología, la biotecnología, las ventas por Internet, la inteligencia artificial… y dónde también cotizan los gigantes del sector como Apple, Alphabet, Amazon, Microsoft, Meta Platforms, Nvidia o Netflix. Algunas grandes tecnológicas europeas, por ejemplo, también cotizan en el Dax como SAP o Infineon. Los expertos también indican que en los índices principales se premia el crecimiento al excluir trimestralmente a aquellas empresas que pierden capitalización y se da a entrada a las compañías más pujantes que llegan con tendencia alcista y volumen.

El analista de iBroker Antonio Castelo subraya, asimismo, que los períodos de tipos de interés bajos, como han sido los últimos diez años, suelen favorece la inversión en activos de riesgo por la falta de alternativa que supone la renta fija, mientras que los momentos de subidas de tipos de interés frenan el apetito inversor por la bolsa como muestra la historia. “Con tipos al 0% el ahorro no se remunera y el ahorrador debe asumir riesgo para lograr rentabilidad”, subraya.

Con todo, el consenso de los analistas sostiene que la inflación se va a revertir en los próximos trimestres y el mejor activo para lograr batir este alza de los precios sigue siendo la bolsa. “No creemos que la inflación se mantenga tan elevada como hemos indicado en dicho ejemplo, sino más bien en un rango del 2% o 3% a alcanzar dentro de los próximos tres años hasta finales de 2025. Por todo esto, creemos que para un perfil de inversor conservador, un bono, letra o producto de renta fija gubernamental que paga hoy en día cerca de un 3% con un vencimiento a corto plazo -más si cabe en bonos del Tesoro estadounidense que dan una rentabilidad actual de más del 4,6% a dos años- es bastante interesante a valorar para dicho perfil”, sentencia Del Valle.