Añadir Estrategias de Inversión en Google

Fast and Furious. Ryan Sweet, director de Investigación Económica de Moody’s, califica con esta cinematográfica cita su percepción de la maniobra alcista de los tipos en EEUU. Las últimas citas del Comité de Mercados Abiertos de la Fed “han dado por finalizada la etapa acomodaticia y el inicio de las operaciones de encarecimientos graduales del precio del dinero”. Ante los vestigios nítidos de una inflación fuera de control, “por minutos”, que han acabado con la transitoriedad de la escalada del IPC por el energy crunch del otoño y la crisis logística global de la última mitad de 2021. Su apelación al título de la saga de la pantalla que protagonizan Paul Walker y Vin Diesel hace alusión a los movimientos alcistas de la Reserva Federal, que serán, a su juicio, inminentes y contundentes a la vez. Ante la premura que su comité revela por la corrección de sus balances de activos. Sometidos a tensión con los programas de estímulo y compra de deuda soberana y corporativa.

A su juicio, el efecto inmediato en las plazas financieras será la vuelta de la volatilidad. En los mercados de bonos y en los de capitales. Ante la pérdida de fuelle del exceso de liquidez actual que evalúa en “al menos, un billón de dólares” y que se destinará casi al completo a consolidar la cuenta de resultados del banco central estadounidense. Mark Zandi, estratega jefe para EEUU, cree que las complicaciones por la variante Ómicron, la exuberancia reciente de los valores en Wall Street, los vientos, todavía favorables, de los prologados y extraordinarios apoyos fiscales y monetarios, el encarecimiento de la vivienda, las tasas de capitalización sobre las propiedades comerciales del sector inmobiliario, en parámetros anormalmente bajos y la expansión crediticia en los mercados de bonos, hacen más que factible un rally alcista de tipos rápido y fulminante.

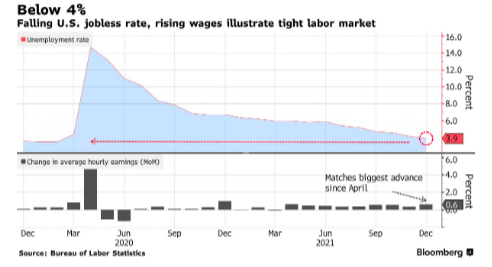

Moddy’s ha rebajado su previsión de crecimiento para EEUU en el trimestre actual, de casi el 5% anualizado a una cota próxima al 2%. Igual de “consistente” -la revisión a la baja- que la que provocó la variante Delta entre julio y septiembre pasado. Si bien Ómicron “no tendrá impacto sobre el conjunto del año”, ya que -explica Zandi- el PIB americano aumentará en torno al 4% su valor este ejercicio. En especial, por los “magníficos progresos que las empresas están realizando para diluir los cuellos de botella comerciales y logísticos”. Pero los datos de empleo de diciembre, de menor intensidad -con 199.000 nuevos empleos, frente a los 450.000 que auguraba el análisis del mercado-, lejos de los 249.000 del cálculo revisado desde el Departamento de Trabajo de noviembre, el dato más próximo al tope de 360.000 de generación de puestos de trabajo que se contrataron en diciembre de 2020 desde el inicio de la Gran Pandemia- revelan que la embestida de Ómnicron puede hacer tambalear, aunque no modificar, la hoja de ruta de la Fed. Con pleno empleo en su tasa de paro. Siempre por debajo del 5% de la población activa.

Sin embargo, ¿cuándo y cómo se esperan los movimientos de la Reserva Federal? Para Goldman Sachs, no serán tres, sino cuatro encarecimientos del precio del dinero en 2022. Jerome Powell y el Comité de Mercados Abiertos se tomarán algún tiempo, precisamente para ver la evolución de la economía y el mercado de trabajo, pero no irán más allá de marzo. Al que seguirán alzas en junio, septiembre y diciembre, matiza en una nota a inversores su jefe de investigación, Jan Hatzius, porque “la inflación seguirá instalada por encima del objetivo monetario de la Fed todo el año”. En su opinión, en julio, acometerá las correcciones en sus balances.

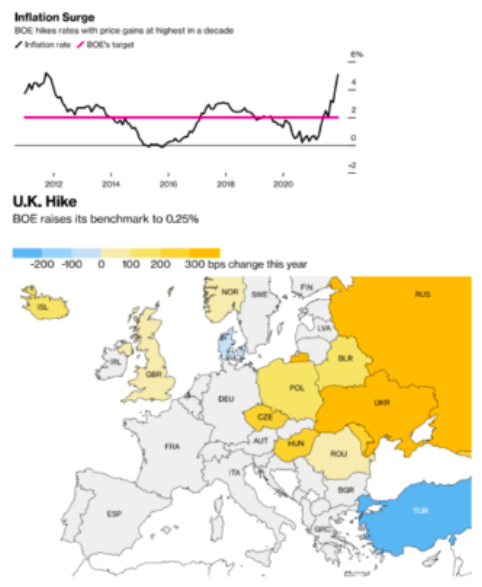

Este cuadro de mando pone en alerta al resto de bancos centrales, una veintena de los cuales ya han alterado sus hojas de ruta para 2022. Algunos emergentes, como Turquía, bajando tipos, pese a los ataques cambiarios sobre la lira, y dejando el precio del dinero, al término de 2021, en el 14%, tras una rebaja de cinco puntos en diciembre y el cuarto descenso desde septiembre. Y otros, como el BdE inaugurando los aumentos en la órbita industrializadas.

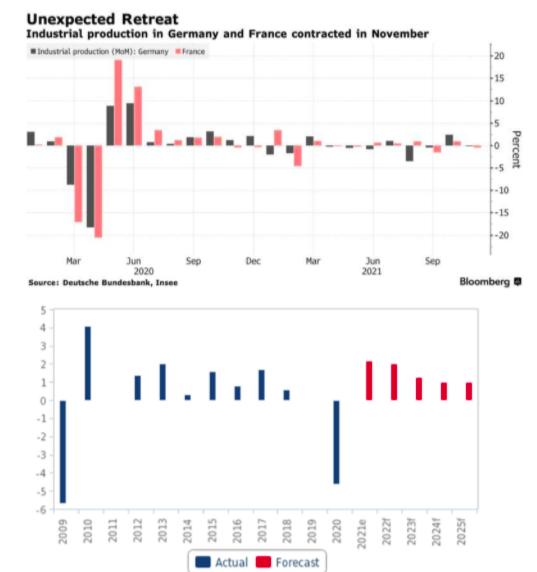

En Europa, la consigna parece clara: “Que no cunda el pánico, no es la inflación, es sólo el gas”, explicaba el economista Marcus Ashworth en una tribuna de opinión en Bloomberg después de que se revelara que la inflación en la zona del euro tocó en diciembre el 5%. El gobernador del Banco de Francia, François Villeroy de Galhau, fue el encargado de dar continuidad al mensaje con el que Christine Lagarde despidió 2021 de que la inflación está próxima a tocar techo y que la reaparición del espectro de los precios se debe exclusivamente al repunte de la energía. Con las tres mayores economías (Alemania, Francia e Italia) dando las primeras señales de relativa y muy leve moderación, pero con el IPC germano en el 5,7%, el de socios como España en el 6,7% o los de los países bálticos desbocados, con el de Estonia en el 12,2%. Los retrocesos industriales en el eje franco-alemán de diciembre vienen a corroborar que el itinerario marcado por Lagarde podría ser el correcto para estimular la actividad. No se espera movimiento alguno del BCE a lo largo de 2022.

En Japón, Fitch Rating cree que la economía nipona se mantendrá en 2022 por encima de la tendencia de crecimiento anterior a la Gran Pandemia, aunque a menor ritmo que en 2021. Es decir, que su época de moderado dinamismo en cortos espacios de tiempo continuará vigente. Motivo por el que en la tercera economía del planeta seguirán rigiendo los estímulos fiscales y monetarios. En sus estimaciones, el PIB japonés habrá crecido un 2,2% el pasado ejercicio, dos décimas más que en el año en curso, lo que apunta a que no restablecerá los niveles previos a la Covid-19 hasta 2023.

Con todos los parámetros en vilo. Sin una dirección concreta. Ni la inversión de sus empresas, ni el consumo privado, que permanecerán en un estado evolutivo casi plano, ni las ventas de viviendas o el mercado de trabajo dando señales de actividad fulgurante. Todo en calma. Dentro de un clima de excesiva tranquilidad incluso para el enfermo económico global, el mayor y más permanente ejemplo de bajo vigor económico con episodios deflacionistas de los últimos dos decenios. Y, por supuesto, el BoJ mantendrá inalterable su sempiterna política del wait and see … hasta comprobar algún vestigio de actividad extraordinaria. Tipos bajo, próximos a cero.

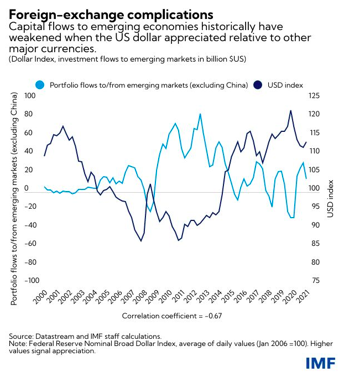

El FMI ha sido la voz que ha alertado sobre los daños colaterales de la política monetaria de la Fed sobre los mercados emergentes. Siempre sometidos a los designios de EEUU por su mayor influencia hacia el dólar y a las variaciones de tipos de interés desde la órbita americana. “Este bloque de mercados deben prepararse para las restricciones monetarias que se avecinan”, dicen en el blog oficial del Fondo sus economistas Stephan Danninger, Kenneth Kang y Hélène Poirson. A cuyas autoridades les recomienda que “vigilen y reacciones de inmediato a las acciones de la Reserva Federal”. Porque se avecina una temporada de encarecimiento gradual del dinero, pero también del dólar como moneda de referencia global, en el acceso a financiación internacional y en el valor de materias primas. Gran parte de estas economías -admiten- son exportadoras de ellas, pero la mayoría de sus países son altamente dependientes del gas y del petróleo. También alertan de que el incremento de la inflación y la ralentización económica por la crisis logística se han convertido en una pinza, no del todo coyuntural, que atenaza la recuperación de EEUU por momentos.

Por si fuera poco, enfatizan que el promedio de crecimiento de la deuda emergente desde 2019 ha rozado los dobles dígitos desde 2019, hasta alcanzar al término del pasado ejercicio el 64% de sus PIB conjuntos. Otra rémora adicional a la del régimen cambiario sobre sus divisas para el acceso a créditos globales. Por lo que, pese a las perspectivas de rentabilidad para 2022 que han proclamado no pocos bandos y fondos de inversión en estas latitudes, estos tres economistas dejan un aviso a navegantes: Deben “prepararse” para tomar el paso de la Reserva Federal y para prevenir “posibles episodios de turbulencia económica”. En consecuencia, “el sentimiento ha variado y las perspectivas en estos mercados son más inciertas”, aseguran.