Añadir Estrategias de Inversión en Google

También le pueda tocar la lotería, por ejemplo. ¡Incluso podría encontrar una joya de precio inigualable dentro de un meteorito! O, con la misma probabilidad, el mundo podría chocar con un meteorito, por lo que acabaría la vida tal y como la conocemos. Todas ellas son posibilidades, pero no es necesario tenerlas cuenta a la hora de planear su futuro, porque son muy improbables. Dicho esto, un plan financiero de calidad con una buena gestión puede ayudarle a gestionar su futuro financiero más probable y todos los riesgos asociados a él. Para ello, es necesario que tenga en cuenta el efecto de la inflación.

La inflación, un aumento generalizado de los precios que reduce la capacidad de compra del euro, es un impuesto insidioso que afecta especialmente a los jubilados. Efectivamente, esto significa que en un futuro no podrá comprar con un euro de hoy los mismos bienes y servicios que compra actualmente. Si quiere mantener el poder de compra de sus ingresos durante su jubilación, necesita igualar, o incluso superar, la inflación. Hay muchas personas que no tienen en cuenta este impacto al no haber realizado una apropiada planificación financiera.

La erosión de la inflación

La inflación en Estados Unidos se mide usando una gran variedad de indicadores, entre los que se incluye el IPC de la Oficina de Estadística y el Índice de los Precios de la Producción, el índice que prepara la Oficina de Análisis económicos sobre Precios de Gasto en Consumo y varios indicadores privados como el el Billion Prices Project del MIT. El más citado de entre todos es el IPC y, desde 1948 a 2016, la media ha sido del 2,9% al año (según datos de la Oficina de Estadística de Estados Unidos).

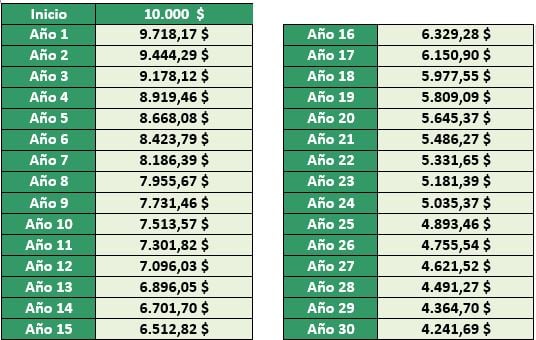

Quizá esto pueda parecer un porcentaje pequeño, pero incluso estos aumentos suman con el paso del tiempo. La tabla 1 muestra la caída de poder adquisitivo de 10.000 dólares con una tasa anual de inflación del 2,9%.

Fuente: Banco de la Reserva Federal de St. Louis, cálculos del autor, con fecha del 21/12/2016.

Pero la anterior es solo una medida de la inflación con el paso del tiempo. Las medias, o medianas, no predicen, porque son el resultado de un gran número de lecturas que han estado por encima y por debajo de esa cifra. Así, no se puede sencillamente extrapolar el 2,9% hasta el infinito.

Por qué su coste de vida personal no equivale al IPC

Algo muy importante es el hecho de que muchos americanos expresan que las estadísticas de inflación no se parecen a sus experiencias en el día a día y apuntan que la inflación es mayor. Esto es realmente cierto. Ahora, nosotros no decimos que los datos de inflación no reflejen bien los cambios de los precios. Lo que realmente queremos resaltar es que el IPC (y otros ratios de precios) no son herramientas para medir el coste de vida. Miden la inflación como un fenómeno más amplio dentro de una cesta de bienes y servicios con un peso determinado que, normalmente, no tiene mucho parecido con la distribución de sus gastos.

En el gráfico 2 se muestra la ponderación de cada categoría de bienes o servicios en la cesta con la que se mide el IPC. Puede contrastar cómo de alineadas han estado en años anteriores con sus gastos. Si, por ejemplo, gastaba más dinero cuando tenía 20 años en comer fuera, o en educación, si ha tenido hijos, ¿han cambiado sus costes? Si se ha mudado a otra ciudad, ¿cómo han cambiado sus gastos? Imagínese que se muda de un pueblo a una ciudad, ¿qué podría ocurrir con sus facturas de alquiler? El IPC no puede capturar todos estos matices. Su tasa personal de inflación puede desviarse dramáticamente de los datos de IPC.

.png)

Fuente: datos de la Oficina de Estadística de Estados Unidos, con fecha del 21/12/2016. Cesta del IPC de diciembre de 2015.

Si usted, como ocurre con otros jubliados, posee ya su casa, no hay prácticamente ninguna forma de que esté experimentando un aumento de los precios que se parezca a la media de la inflación. El 42% que pesa la vivienda no solo refleja el coste de la estructura en la que usted reside (también incluye los gastos de suministro), aunque es gran parte de ese gasto. En cualquier caso, muchos jubliados, tienen una exposición mayor a la media a precios que encarecen rápidamente como puede ser la medicina

Su plan financiero debe acomodarse a la naturaleza de los cambios de los precios y de sus propios gastos, claro. Un plan financiero que solo tenga en cuenta uno de los dos factores, o ninguno, está ignorando algún riesgo probable que pueda poner en peligro su futuro financiero y la jubilación que usted desea.

Como inversores, los jubilados probablemente necesitarán más dinero del que pueden pensar. Su plan financiero no debe considerar preocupaciones con pocas probabilidades de que sucedan, como podría ser una Tercera Guerra Mundial o un hundimiento del dólar derivado de una quiebra de Estados Unidos. Debería prepararse para todas las posibilidades, tanto las buenas como las malas, como la inflación y la posibilidad de que usted necesite gastar más dinero en medicina conforme envejece. En general, creemos que hay muchas más personas que invierten preocupándose por cosas totalemente improbables, en vez de invertir pensando en el futuro que probablemente van a vivir.

Fisher Investments España es la sucursal española de Fisher Investments Europe Limited, compañía propiedad de Fisher Investments. Fisher Investments es una gestora de inversiones privada e independiente. Fisher Investments Europe delega la gestión de carteras a su empresa matriz. Este artículo refleja la opinión del equipo editorial de Fisher Investments. Dicha opinión puede cambiar en cualquier momento. Se proporciona la información sobre los mercados de valores con fines informativos. Este artículo no debe considerarse una recomendación de inversión para que compre o venda valores concretos.