Añadir Estrategias de Inversión en Google

La crisis del gigante inmobiliario Evergrande ha vuelto a poner a China en el centro de todas las miradas y lleva a los inversores a replantearse la asignación de su cartera a los mercados emergentes. Pero cabe poner todo en contexto, ya que las acciones chinas fueron a principios de año uno de los activos elegidos y perseguidos por los inversores internacionales y nacionales para invertir una parte de su cartera. Pero tambien lo hicieron en fondos de renta fija china, donde a pesar de las fuertes entradas "apenas y hemos tenido reembolsos", comentaba hace un par de días el Country Head de una gestora italiana, "apenas hemos tenido reembolsos".

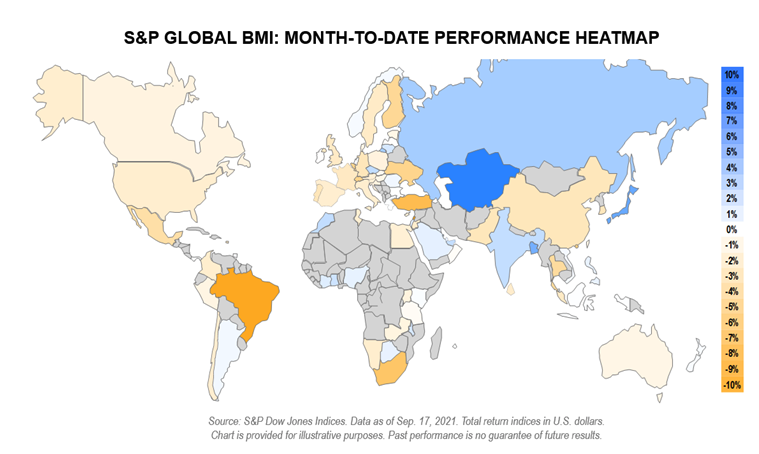

No obstante, y a pesar de que los grandes inversores lanzan un mensaje de calma y las gestoras de fondos mantienen su apuesta por invertir en mercados emergentes, un gráfico del Financial Times muestra que la exposición promedio a China y Hong Kong se ha visto reducida recientemente:

Cierto es que en lo que va del año (hasta el 24 de septiembre) el MSCI de Mercados emergentes alcanzaba una rentabilidad negativa de -2,03%, mientras que los Mercados Desarrollados en positivo de +15,3%, una diferencia significativa. Por su parte, el MSCI de Mercados Emergentes sin China registraba una rentabilidad positiva del +8,51%, mientras que los Mercados Desarrollados sin EE.UU. de +9,8%. Además, el MSCI China caía -18,23% mientras que MSCI USA +18,21%!!!! Efectivamente, mismo porcentaje, pero diferente signo. Con lo que, mientras que China restaba más de 10,5 puntos porcentuales a la rentabilidad de los Emergentes, EE.UU añadía 5,5 puntos porcentuales a la de Desarrollados. Por tanto, si se eliminan China y EE.UU. de sus índices, las dos clases de activos están casi a la par entre si. Mientras que en EE.UU. ha habido un apoyo monetario masivo, en China ha habido represiones sectoriales importantes en 2021.

De igual modo, la categoría de fondos de renta variable emergente alcanza una rentabilidad cercana al 5,9% en lo que va del año, frente al 16,44% y el 18,76% que obtienen los fondos que apuestan por las bolsas europeas y las estadounidenses, respectivamente. Sin embargo, a tres años, la rentabilidad media de los fondos de esta categoría supera el 30%.

En cuanto a valoración de los mercados emergentes convencionales, los PER se han normalizado, alcanzando niveles de 13x y que los hacen atractivos frente al MSCI World, según Vladimir Oleinikov, analista cuantitativo senior de Generali Investments, y en ello coincide Delphine Arnaud, gestora de fondos en Edmond de Rothschild AM. Además, los beneficios de los mercados emergentes van a la zaga de los de los mercados desarrollados, y es probable que sigan haciéndolo a corto plazo: la desaceleración temporal de la economía china en el tercer trimestre, las menores tasas de vacunación en los mercados emergentes frente a los de los países desarrollados y la caída de los pedidos de exportación. Respecto a China, agrega que las acciones chinas A empiezan a resultar atractivas dentro del universo de la renta variable mundial, además presentan menor presión regulatoria debido a la composición del sector. Para Oleinikov otros mercados emergentes a sobreponderar son Corea, Polonia y Taiwán.

Por otro lado, ante el anunciado tapering de la Fed recuerda que los bancos centrales de países emergentes ya se han embarcado en un ciclo de endurecimiento de sus políticas, particularmente Brasil donde el banco central ya ha subido los tipos de interés 4 veces desde marzo, en 425 pb. Mientras que en China, dada la actual desaceleración económica el banco central tendría que actuar, ya sea inyectando liquidez o bajando la tasa de reserva obligatoria, lo que podría beneficiar los bonos del estado, señala Arnaud, quien respecto al titular de la nota comenta que "China sigue formando parte de nuestras asignaciones estratégicas a largo plazo, aunque seamos más prudentes en nuestras carteras a corto plazo", por lo que Emergentes Si y con China.

Oleinikov comenta que respecto a la deuda soberana, prefieren los BBB y los BB, "los diferenciales de los países de alta calificación son demasiado bajos y ofrecen una amortiguación limitada". En cuanto a las regiones, favorecen a la región de CEEMEA y varios países Investment Grade de Latinoamérica, como México. La deuda local de los mercados emergentes debería tener un rendimiento inferior, afectada por la duración y el ciclo de endurecimiento; y las divisas de emergentes han quedado rezagadas, pero esperan un repunte limitado.

Respecto a la renta fija, con 17,5 billones de dólares, el mercado de bonos onshore de China "es demasiado importante como para ignorarlo, ya que es el segundo mercado de bonos más grande a nivel mundial y totalmente accesible para los inversores", comenta Jaime Raga, responsable de la relación con clientes de UBS AM Iberia. Y añade que los inversores pueden aprovechar un conjunto de oportunidades que aportan a las carteras globales el beneficio de diversificación de bonos y divisas. Además, los bonos chinos onshore ofrecen un gran valor relativo porque las rentabilidades nominales y reales son muy atractivas en comparación con las de los mercados desarrollados. Mientras que en la renta variable, comenta que los cambios de regulación y la incertidumbre en torno a los posibles cambios adicionales han afectado a la rentabilidad del mercado, concretamente en el sector de la enseñanza privada, y han ajustado sus carteras en consecuencia, aunque puntualiza que siguen creyendo que las tendencias fundamentales a largo plazo que impulsan el crecimiento de China permanecen intactas, con numerosas oportunidades de inversión atractivas que la gestión activa puede capitalizar en beneficio de los clientes. El hecho de que China es aún un mercado emergente, con ineficiencias como las actuales que pueden ser aprovechadas por la gestión activa, ya que hay muchos sectores populares en China, como el de los vehículos eléctricos, la biotecnología y el cobre, que actualmente están sobrevalorados y por tanto hay que ser selectivo en la selección de compañías.

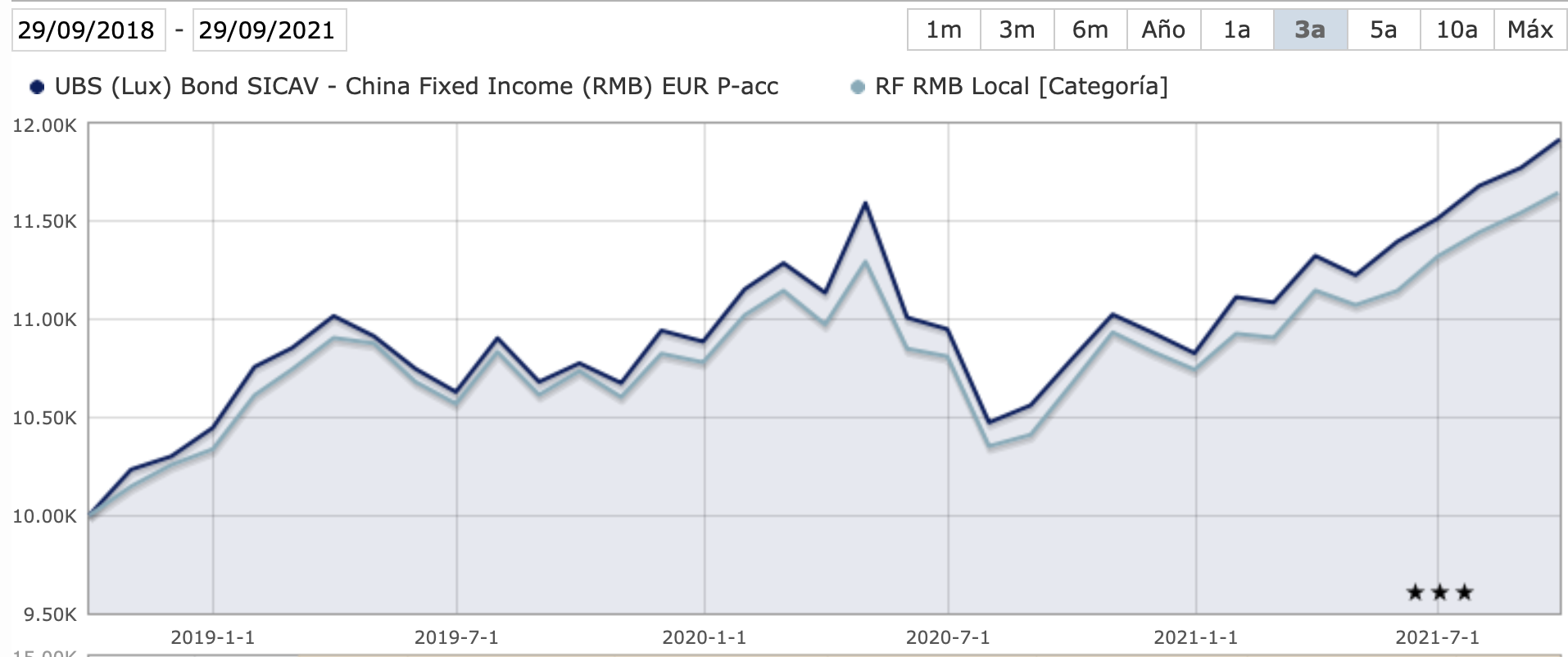

Entre las estrategias destacadas llama la atención su fondo UBS (Lux) BS China Fxd Inc ¥ EUR P acc, cartera de gestión activa y ofrece acceso a las mejores oportunidades en el mercado doméstico de renta fija de China en RMB, emitidos principalmente por el gobierno central o locales, entidades relacionadas con el gobierno, bancos y otras instituciones financieras o corporativos. Un fondo con un patrimonio de 20.608,97 millones de RMB, con un rating de 3 estrellas de Morningstar y con una rentabilidad en lo que va del año del 10,08%.

Devan Kaloo, responsable global de renta variable en Abrdn incide en el hecho de que en los dos últimos meses, los inversores mundiales han estado vendiendo fondos de renta variable dedicados a China a causa de las preocupaciones que han generado las nuevas regulaciones del gobierno chino sobre la economía y el aumento de la variante Delta del coronavirus. El presidente Xi Jinping ha hecho públicas sus políticas para promover el ideal comunista de riqueza compartida y "prosperidad común". La escolarización, la vivienda y la sanidad serán más asequibles y accesibles. Las empresas en régimen de monopolio, las compañías tecnológicas, las empresas de educación privada, las compañías de seguros online y las empresas inmobiliarias de lujo están siendo objeto de escrutinio y, en algunos casos, de una nueva regulación. Y esta avalancha de medidas reguladoras ha creado incertidumbre y ha puesto en tela de juicio los modelos de negocio de éxito. Pero puntualiza que hay que invertir en el lado correcto del marco normativo y en empresas capaces de adaptarse. El gobierno quiere promover la innovación, la tecnología verde, la asistencia sanitaria asequible, la mejora de los medios de vida y el consumo interno. Aunque a corto plazo la economía china puede sentir el impacto del endurecimiento financiero, el experto considera que será algo transitorio y que les está permitiendo encontrar muchas oportunidades a más largo plazo. Actualmente, el MSCI China A onshore se negocia a un descuento del 50% sobre el valor en libros y del 35% sobre el precio en beneficios frente al S&P500. Este descuento indica que gran parte del riesgo ya está en los precios. Y respecto al titular de la nota, el directivo responde que hay una oportunidad de inversión en emergentes, incorporando a compañías chinas.

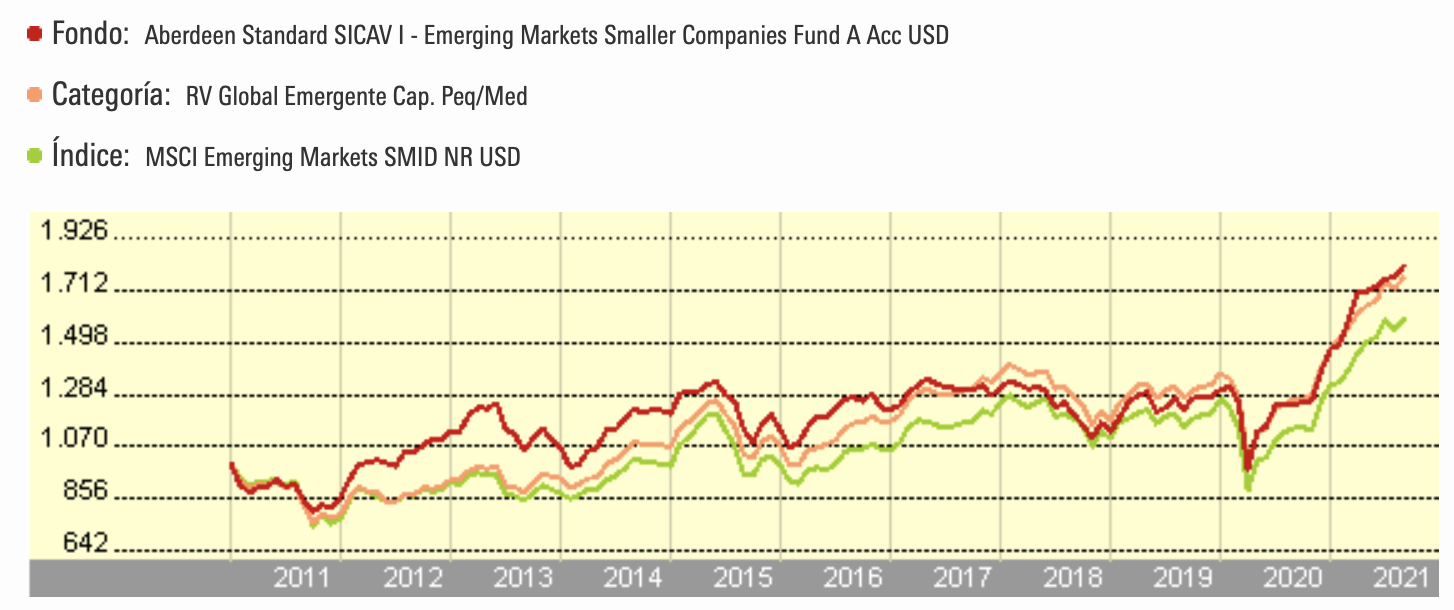

En el caso de Abdrn es de destacar el fondo AS Sicav I - Emerging Markets Smaller Companies Fund y AS SICAV I - Emerging Markets Corporate Bond Fund. El primero es un fondo de renta variable global emergente de pequeñas y medianas compañías, alcanza una rentabilidad del 22,17% en el año y superior al 46,7% a un año. Tiene una sobreponderación a la tecnología de mercados emergentes, que es uno de los sectores más favorecidos actualmente y de mayor crecimiento estimado, y en cuanto a países el mayor peso está en India (que ha sido uno de los mercados destacados en emergentes en 2021) con un peso del 17,65%, seguido de Taiwán (14,7%), China (11,47%), Corea del Sur (10,08%), Brasil 6,69%), Rusia (5,88%), entre otros.

En cuanto al segundo fondo, es un fondo de renta fija de deuda corporativa emergente, que alcanza una rentabilidad en el año del 5,22% y que se posiciona consistentemente en el segundo cuartil. La rentabilidad en lo que va del año es del 4,9%. El fondo tiene una exposición del 8% en China, del 6,5% en Brasil, 5,8% en México, 5,5% en Emiratos Árabes, 5,2% en Luxemburgo, en Colombia el 5,1%, del 4,6% en Perú y del 4,4% en India y el resto en otros, con una calificación media de BB.

Conclusión: Además de las argumentaciones anteriores, por si fuera poco, si alguien preguntará ¿la inflación es algo transitorio? yo contestaría con otra pregunta ¿los problemas de la cadena de suministros son temporales? A pesar de lo que muchos insisten en repetir, la realidad es que la inflación es real y permanecerá. Si esto es una mala noticia para las acciones de crecimiento, para los Mercados Emergentes y productores de materias primas es una BUENA NOTICIA. Por tanto,EMERGENTES SI